首页财产阐发评论芯片半导体正文 英伟达入局,这个赛道热闹了 将来,跟着2026年英伟达N1/N1X芯片正式上市,PC处置惩罚器市场将迎来更激烈的技能比拼与生态争取。 2026-01-31 13:16 ·微信公家号:半导体行业不雅察 AI投资人解读· 英伟达规划推出N1及N1X芯片,采用台积电3nm工艺,集成高机能CPU与强悍GPU,撑持LPDDR5X-9400同一内存,遐想与戴尔已经成为首批战略互助伙伴。苹果M系列芯片、高通骁龙系列芯片于PC处置惩罚器市场体现精彩,AMD市场份额稳步爬升,英特尔市场份额下滑。 · 英伟达面对软件生态不完美、量产成本偏高档挑战;Windows on Arm生态不可熟,驱动、兼容性等存于问题。 总结:PC处置惩罚器市场竞争激烈,格式正履历深刻调解。英伟达依附技能上风入局,有望于桌面PC CPU市场安身。但各企业于成长中均面对差别挑战,将来市场竞争与技能争取将更激烈,这也将鞭策产物机能进级与行业厘革。内容由AI天生,仅供参考

近日,据多家权势巨子媒体动静披露,英伟达正加快推进基在Arm架构的体系级芯片(SoC)研发,规划正式进军Windows消费级条记本电脑市场。

此举被业界视为打破x86架构于PC处置惩罚器范畴持久垄断的要害一步,预示着PC处置惩罚器的竞争格式或者将迎来新的重塑。

英伟达“跨界”突袭

据相识,英伟达规划推出的两款SoC型号别离是N1及N1X,这两款芯片打破了传统的“x86 CPU+自力GPU”配置模式,采用CPU+GPU集成到单一SoC中的设计方案。

据悉,N一、N1X采用台积电3nm工艺,由联发科设计高效能的Arm CPU+I/O芯片组,经由过程600GB/s硅桥毗连英伟达自家的Blackwell架构GPU。

此中,CPU部门立异性地集成为了10颗Cortex-X925高机能焦点与10颗Cortex-A725高能效焦点,旨于统筹高机能运算与长续航需求。GPU部门融入Blackwell架构GPU技能+6144个CUDA焦点的强悍规格,核显规格对于标桌面级RTX 5070,有望为条记本电脑带来媲美专业游戏显卡的图形衬着效果。

特别值患上留意的是,N1/N1X撑持LPDDR5X-9400同一内存(最高128GB),将CPU、GPU及AI加快单位全数毗连于统一物理内存池上。这类设计于当地年夜模子推理、多模态处置惩罚、视频及时理解等场景中体现出较着上风,有用防止了传统PC架构中CPU内存及显存之间频仍拷贝的数据开消。

不外这类设计可能也会带来功耗及成本方面的挑战。N1/N1X芯片极可能功耗不低,对于散热及主板设计要求极高,成本年夜概也不会自制。但它也刚好切合了现今PC愈来愈主要的三种能力需求:更强的图形能力、当地AI推理能力以和SoC及同一内存设计带来的体系级效率晋升。

这些特征象征着英伟达的Windows on Arm条记本可能不是“轻薄本杀手”,而是一种能同时笼罩游戏、创作及当地AI负载的Windows条记本,某种水平上更靠近MacBook Pro的定位。

有供给链动静吐露,N1X将在2026年Q1首发,N1和下一代N2处置惩罚器系列将别离在Q二、2027年Q3跟进。只管产物未上市,但其“AI+图形机能双优”的定位已经激发行业存眷。

于市场运用方面,遐想与戴尔已经成为英伟达PC处置惩罚器的首批战略互助伙伴,此中遐想已经基在该芯片开发6款机型,涵盖IdeaPad Slim 五、Yoga 9二合一装备和Legion 7游戏本等多条产物线,并搭建Nvidia N1X Portal内部测试平台;戴尔则估计最早在2026年推出搭载N1X芯片的Alienware及XPS系列条记本。这些动向注解,英伟达的Arm平台已经进入本色性的测试与部署预备阶段。

于发卖渠道计谋上,英伟达规划向OEM厂商发布参考设计。此外,英伟达还有设立了已经批准供给商(AVL)及保举供给商(RVL)名单。RVL名单重要面向还没有颠末英伟达彻底验证的AIB互助伙伴,据悉这些互助伙伴可能得到必然的权限,对于芯片频率等规格举行邃密调解以寻求更高机能。

现实上,英伟达于PC处置惩罚器范畴的结构并不是姑且起意,而是历经了十余年技能铺垫的战略延长。早于2011年,英伟达推出“丹佛项目”,最先了基在ARM指令集的定制化CPU焦点研发,但愿打破CPU与GPU分散的传统格式,彼时便已经埋下了进军桌面PC赛道的种子。

2012年,其Tegra3芯片曾经搭载在微软Surface RT,这也是英伟达*款4核处置惩罚器。不外这款装备由于不兼容x86运用,售价太高,体系常常卡顿等诸多缺陷,很快就被微软清仓处置惩罚。2013年发布的后续产物Surface RT2再次搭载了英伟达Tegra 4处置惩罚器,可是市场反映依然平庸。2014年,“丹佛项目”终极还有是无疾而终,英伟达将该项目的部门内核用于了Tegra处置惩罚器中。

可见,英伟达于已往很永劫间来对于PC市场布满巴望。

但显然,Tegra于挪动装备及消费级PC的数次测验考试其实不乐成。虽然英伟达并无抛却Tegra处置惩罚器,但已经经撤出了智能手机及消费PC市场,转向汽车平台、游戏机及嵌入式体系等范畴。例如,每一一台任天国Switch也都运行于英伟达的Tegra芯片上,以和运用在英伟达与联发科互助开发的Shield掌机及Shield TV盒子中。

直到2025年,颠末多年来于ARM架构范畴连续打磨技能、堆集经验,英伟达再次推出开发者桌面电脑“DGX Spark”内置的GB10芯片,进一步完成为了Arm架构于高机能计较场景的试金石测试,只管该芯片曾经遭受量产良品率偏低、订价偏高的困境,但也为后续消费级ARM CPU的落地,堆集了名贵的工程经验;再联合此前经由过程Grace CPU堆集的ARM架构的技能秘闻,为其入局消费级ARM CPU的落地奠基了技能基础。

如今,跟着英伟达携N1/N1X系列正式进军PC CPU范畴,这一结构已经进入本色性落地阶段。

据相识,英伟达最初规划是于2025年台北国际电脑展上发布N1X及N1平台条记本电脑,并规划在9月份上市,但终极推延到了2026年。据业内动静人士称,这次延迟是因为多种因素酿成的,包括微软操作体系发布规划的推延、英伟达芯片的修改,以和对于受外部政治及经济因素影响的条记本电脑市场总体状态的评估,这些因素影响了需求,终极致使发布时间延期至今。

只管当前内存欠缺及价格连续上涨,英伟达还有是毅然断然的做出了重返条记本电脑市场的决议,开启了这场姗姗来迟却*倾覆性的入局。

然而,业界对于英伟达此举不雅点纷歧。

有声音认为,英伟达当前于AI芯片及自力显卡范畴险些没有敌手,GPU求过于供,客户列队等货,毛利率创下汗青新高,实在彻底没有须要亲自下场做PC处置惩罚器芯片。何况Windows on Arm的生态还有不可熟,驱动、兼容性、游戏撑持等都存于问题,市场销量将会存于很是年夜的疑难。

但笔者认为,英伟达此举势于必行。

一方面,AI PC海潮下,当地年夜模子推理、多模态处置惩罚等新负载对于“低延迟+高能效”的需求日趋晋升,这种场景其实不需要很高的峰值机能,却很是于意延迟及能效,自力显卡就显患上有些粗笨。再联合英特尔、AMD、高通、苹果等厂商都于重复夸大NPU及异构计较的上风及价值,英伟达天然不会坐视不睬,而是依附自身于GPU与AI范畴多年的技能深耕,试图可以或许于AI PC芯片市场阐扬怪异上风,精准满意PC市场的火急需求。

另外一方面,苹果M系列芯片于Mac电脑上取患上的巨年夜乐成,以和高通于PC市场的快速渗入,让业界看到了Arm架构于PC范畴的无穷潜力及突起机缘,为英伟达提供了可借鉴的成长范式;

更主要的是,采用Arm架构可以让英伟达挣脱对于英特尔/AMD的x86授权依靠,自立界说SoC内部架构,与自家GPU、AI技能形成协同。

再思量到PC处置惩罚器市场的高利润率与生态话语权,也是吸引英伟达跨界的主要因素。且持久与PC厂商于显卡范畴的互助基础,也为英伟达处置惩罚器产物的终端落地提供了便当。

从“丹佛规划”埋下跨界伏笔,到GB10芯片的技能试错,再到N1/N1x系列的行将表态,英伟达用十余年时间,完成为了从ARM架构技能堆集到桌面PC赛道正式落地的完备结构。

只管面对软件生态不完美、量产成本偏高、终端运营经验不足等多重挑战,但依附自身于AI、GPU范畴的*上风,以和全栈结构的战略远见,英伟达有望于桌面PC CPU市场快速安身,进一步改写行业竞争格式。

对于在PC CPU行业而言,英伟达的入局犹如鲶鱼效应,更是行业立异的催化剂,鞭策行业从稳态走向厘革、从垄断走向多元;对于在英伟达自身来说,这场跨界结构是其营业界限的庞大冲破,更是实现连续增加的要害举措,助力其从全世界GPU巨头,稳步向全栈算力办事商转型。

不外,英伟达终极可否依附自身于 GPU 与 AI 范畴的上风,真正撬动Windows on Arm 的高端市场,还有是说,这会成为一场规格很猛但落地艰巨的豪赌,这一切从今朝来看还有为时尚早。

跟着2026年3月GTC年夜会的邻近,若英伟达正式发布N1系列芯片,宣布更多产物细节与生态计划,或者将进一步激发CPU行业的新一轮厘革海潮。

Arm阵营,连续施压x86

于英伟达入局以前,以苹果及高通为代表的Arm架构处置惩罚器已经慢慢完成市场渗入,连续对于x86阵营形成施压。

苹果的M系列芯片是其自研的基在ARM架构的SoC,标记着苹果从挪动装备(iPhone、iPad)到小我私家电脑(Mac)架构的完全同一及机能奔腾。

2020年苹果推出其*M1系列芯片,该芯片将CPU、GPU、内存节制器及神经收集引擎集成于单一芯片上,机能及能效远超其时的x86竞争敌手。

随后,苹果以M1为基础,陆续推出了针对于高端用户的M1 Pro、M1 Max,提供更多GPU焦点及内存带宽,以和将两颗M1 Max经由过程UltraFusion技能归并的M1 Ultra。2022年推出的M2系列于制程及焦点数上有所晋升,2023年M3系列采用台积电3nm工艺,进一步晋升了晶体管密度及能效比。2024年及2025年,苹果继承发布了M4及M5系列,重点晋升了AI运算机能及内存带宽,以应答呆板进修及多媒体处置惩罚的需求。

据Counterpoint数据显示,2024年苹果以88%的份额主导Arm条记本电脑市场,即便Mac总体于PC品类占比不足10%,仍依附“芯片+体系+软件”的闭环生态,于高端PC市场构建起结实护城河,盘踞35%份额,分流英特尔焦点用户。

高公例将战略重心聚焦在Windows on Arm市场,经由过程连续迭代骁龙系列芯片,慢慢于PC处置惩罚器市场站稳脚根。此中,高通推出的骁龙X Elite芯片备受瞩目,单核机能跨越苹果M2 Max近14%,不异机能下功耗降低30%,对于比英特尔酷睿i9-13980HX功耗可降低70%,且内置的Hexagon NPU能撑持130亿参数年夜模子的当地运行,适配AI PC的焦点需求,赋能智能语音助手、图象辨认、内容创作等富厚的AI运用场景。

只管高通自研Oryon内核的第4代骁龙8cx因技能挑战遭受延期,Windows on Arm生态仍存软件适配短板,但依附于通讯技能范畴的深挚积淀,高通骁龙芯片于毗连性、功耗治理等方面体现精彩,契合轻薄/商务条记本电脑对于长续航与高速收集毗连的需求,于轻薄本市场连续扩展市场份额, 经由过程与遐想、惠普互助,连续扩展装备笼罩规模,已经推出超20款机型,2024年于Windows轻薄本市场份额晋升至8%,成为x86阵营于该范畴的主要挑战者。

关在苹果、高通等芯片巨头于PC处置惩罚器范畴的成长过程等具体内容,见笔者此前文章《芯片巨头,争霸PC CPU疆场!》,于此不做赘述。

持久以来,Arm架构于PC端一直顶着“兼容性差”的帽子。但如今,这一阵营已经形成合围之势。

苹果依附M系列芯片的自研乐成,证实了Arm架构芯片于功耗比及专业出产力上的上风,安定了Mac的高端生态;高通跟着Snapdragon X Elite/Plus系列的迭代,Windows on Arm的体验已经显著晋升,正经由过程长续航及内置高机能NPU对于传统x86轻薄本施加连续压力,市场份额正慢慢爬升;而英伟达的入局也被视为加快这一进程的要害变量之一。

据市场研究机构TechInsights猜测,2025年搭载ARM架构CPU的条记本电脑市场份额将到达20%,2029年更有望冲破40%。ARM将对于x86于条记本电脑市场的持久主导职位地方组成威逼。

这些业界行为凸显了PC处置惩罚器市场的日趋多元化及激烈竞争。这一改变可能会打破英特尔及AMD x86处置惩罚器的持久主导职位地方,开启一个多架构并存及竞争的新时代。

AMD“摆布开弓”

于Arm阵营突起的同时,AMD作为x86阵营的“二号玩家”,也于连续向英特尔施压。

尽人皆知,AMD依附备受赞誉的Zen架构,于已往几年中实现了市场份额的稳步爬升。其推出的锐龙系列处置惩罚器,以精彩的性价比、强劲的多焦点机能及进步前辈的制程工艺,博得了泛博消费者与PC厂商的青睐。

于桌面端,锐龙9系列处置惩罚器可以或许轻松应答诸如4K视频衬着、3A游戏多开等高负载使命,机能体现可圈可点;于挪动端,锐龙AI系列处置惩罚器集成为了强盛的AI加快单位,为条记本电脑带来精彩的AI机能,满意用户于一样平常办公、创意设计、游戏文娱等场景下对于AI功效的需求,进一步巩固了AMD于PC处置惩罚器市场的职位地方,高端PC处置惩罚器市场话语权与日俱增。

据Mercury Research 2025年Q3陈诉显示,AMD于全世界x86 CPU出货量中份额初次冲破25%,到达25.6%,此中台式机份额更是冲破33.6%,创下汗青新高,挪动CPU份额也从二季度的20.6%晋升至21.9%,办事器CPU份额增至27.8%。这一成就患上益在AMD锐龙系列处置惩罚器的机能上风与台积电进步前辈制程的加持,特别是锐龙9000系列于高端市场的受接待度,鞭策其台式机CPU收入创下季度纪录,办事器端EPYC系列也依附高焦点数与Chiplet架构,得到亚马逊AWS、微软Azure等云巨头定单。

2025年12月发布的Steam平台硬件查询拜访数据显示,小我私家电脑游戏玩家于处置惩罚器选择上的偏向呈现较着变化。AMD当前市场占比到达44.42%,而英特尔则为55.58%,差距连续收窄,而十年前AMD这一比例仅为 15%。

这一差距的连续收窄反应出AMD正之前所未有的速率缩小与行业*者的间隔。回首数年前,英特尔于该范畴曾经盘踞跨越八成的份额,处在*上风职位地方。

更值患上存眷的是,面临Arm的突起,AMD不仅连续晋升Ryzen系列的制程上风,也有动静传出其正于内部摸索Arm架构处置惩罚器选项,以作为应答将来市场多元化的备选方案,甚至于泄露信息中还有附上了部门海关申报单。

该传说风闻称,AMD正于开发代号为“Sound Wave”的Arm架构APU,采用32妹妹×27妹妹小尺寸封装,包罗2个P焦点+4个E焦点和RDNA架构GPU,对准挪动运用场景,据称今朝测试电路板已经向供给链发货,将在2026年晚些时辰发布。该传说风闻假如属实,后续将进一步加重市场的多元化竞争。

从技能线路看,x86架构虽仍于高机能PC与办事器范畴占优,但Arm架构于功耗、AI适配、集成化设计上的上风连续扩展。Windows条记本用户也逐渐最先面对x86与Arm处置惩罚器的多元选项,软件生态也正从x86独年夜向跨架构适配转型。

IDC阐发认为,跟着ARM架构于PC范畴的突起,将来ARM架构的CPU将会逐渐“蚕食x86架构的市场份额。这象征着x86的持久垄断职位地方已经经再也不安定,市场格式正处在一个厘革的临界点。

Intel,日渐衰落

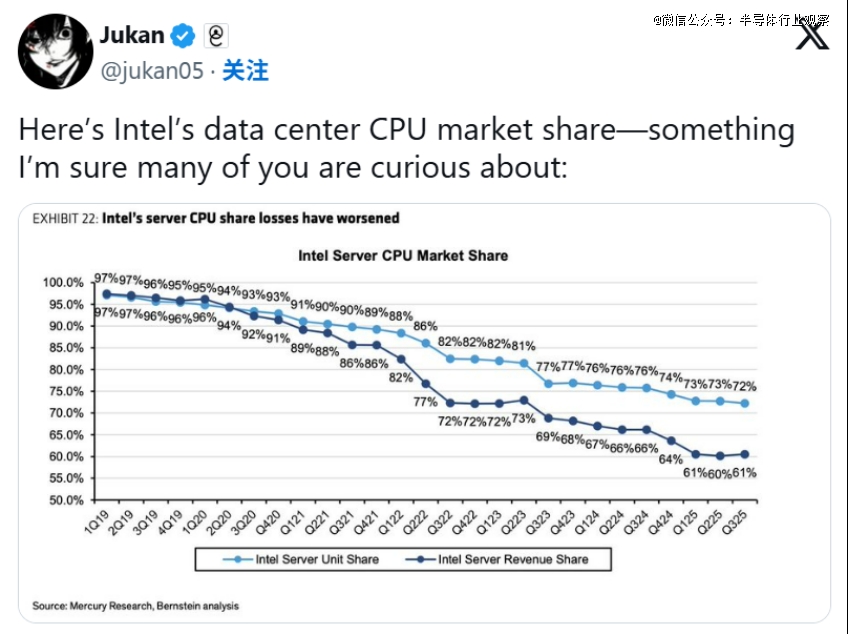

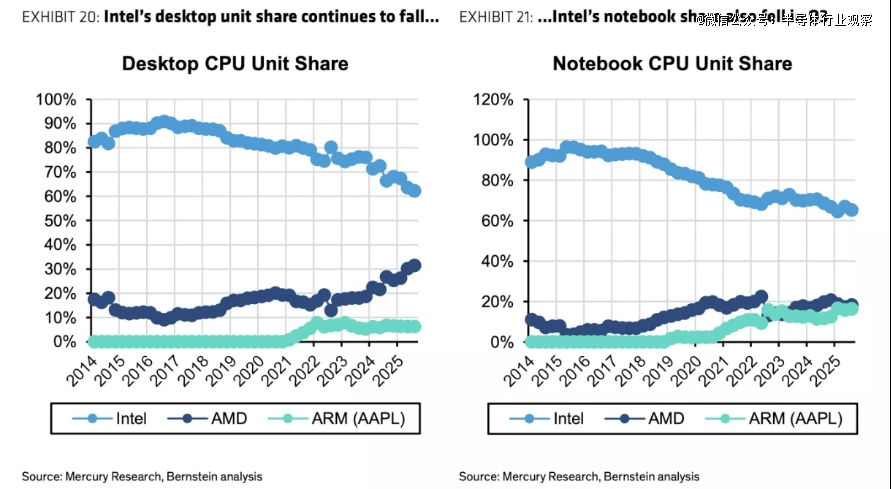

持久以来,英特尔是PC处置惩罚器市场的“**”——2018年以前,其台式机x86 CPU份额超90%,条记本份额冲破80%,与微软构建的“Wintel同盟”垄断行业近30年。

但自AMD于2017年推出Zen处置惩罚器以来,一直于蚕食英特尔的市场份额。苹果决议抛却英特尔芯片转而自行设计M系列芯片,也进一步加快了英特尔的式微。

如今,英特尔的垄断格式已经被完全改写,数据与市场体现均印证了英特尔的衰落。据Mercury Research近日披露的数据显示,英特尔的市场份额于八年内从约莫从90%降落到60%。

从上图能看到,多年来AMD都于稳步蚕食英特尔的CPU市场份额。然而,近来的阐发注解,苹果向自研Arm架构处置惩罚器的转型加重了这一趋向,其条记本电脑CPU如今的销量险些与英特尔的产物八两半斤。

Bernstein Research指出,苹果条记本电脑CPU的市场份额已经到达约20%,与AMD持平。自2018年以来,这两家公司合计已经将英特尔的市场份额拉低了20%以上。台式机范畴的环境也近似,只管AMD于该范畴的影响力远超苹果。

按照Mercury的最新数据,苹果今朝险些盘踞了整个Arm CPU市场,但将来的陈诉可能会显示高通及英伟达等新兴厂商对于市场带来的影响。

于2025年第四序度的财报中,也能经由过程数据看出英特尔面对的危机:2025年Q4,英特尔焦点的客户端计较营业(PC处置惩罚器)营收82亿美元,同比下滑7%。阐发师指出,于低端市场及部门主流市场,英特尔正面对AMD、联发科等厂商的激烈竞争,甚至估计2026年PC市场份额可能进一步流掉10%。

不管是从市场份额的走势,还有是公司财报数据来看,曾经经不成一世的处置惩罚器霸主英特尔正面对史无前例的焦急。

已往,英特尔依附“处置惩罚器+芯片组”的绑缚计谋、软件生态适配上风,构建起高壁垒。如今,AMD经由过程兼容x86生态打破硬件垄断,苹果、高通、英伟达等则以Arm架构重构生态逻辑,慢慢崩溃x86架构的垄断壁垒。

写于末了

市场数据的变化,展现出PC处置惩罚器市场竞争格式正履历深刻调解。

从苹果高通巩固Arm生态,到英伟达携Arm芯片跨界入局,再到AMD双线打击、英特尔份额下滑,PC处置惩罚器市场的竞争已经从局部匹敌进级为行业混战。

这一纷争的素质,是x86 vs Arm技能线路与生态话语权的博弈——x86依附数十年软件堆集仍有喘气空间,但Arm架构于AI、功耗上的上风已经不成逆转;英特尔虽仍居市场*,但面对的是前有AMD蚕食,后有Arm阵营追击的两重压力,垄断时代或者已经落幕。

将来,跟着2026年英伟达N1/N1X芯片正式上市,PC处置惩罚器市场将迎来更激烈的技能比拼与生态争取。对于消费者而言,多架构竞争将鞭策产物机能进级与价格合理化;对于行业而言,这一厘革将打破技能固化,为PC行业注入新的增加活气。

而这场纷争的终极走向,也许将决议将来十年计较架构的主流标的目的。

【本文由投资界互助伙伴微信公家号:半导体行业不雅察授权发布,本平台仅提供信息存储办事。】若有任何疑难,请接洽(editor@zero2ipo.com.cn)投资界处置惩罚。

-雷火·竞技