首页财产阐发评论ai正文 2026,AI算力新江湖 本周微软宣布第二代自研AI芯片“玛雅200”和软件东西,规划于美国数据中央投入利用。2025年美国AI新秀企业融资火热,几家新贵成长各有特点,老牌玩家Oracle面对挑战。 2026-01-30 13:17 ·微信公家号:钛媒体杨丽 杨丽 AI投资人解读· 2025年美国AI新秀企业融资火热,相干融资同比增加超70%。CoreWeave、Crusoe等新贵成长迅速,拿下年夜厂年夜额定单。头部云厂商也于自研AI芯片,削减对于英伟达依靠。 · 行业竞争激烈,新厂商与英伟达瓜葛紧密亲密;数据中央设置装备摆设依靠高额现金流,且存于能源瓶颈;Oracle投入节拍快在收入兑现,面对市场挂念。 总结:AI云市场机缘与挑战并存,新老厂商各有好坏。新贵成长势头猛,但竞争与危害高;老牌玩家如Oracle虽有实力,但也有财政等问题。投资需综合考量各厂商远景、财政状态和行业趋向。内容由AI天生,仅供参考

本周,微软宣布了其第二代自研AI芯片“玛雅200”,同时推出软件配套东西,规划率先于美国艾奥瓦州的一座数据中央投入利用。

亚马逊、微软、google等头部云厂商当下都于自研AI芯片,特别是针对于AI练习场景的芯片,目的是削减对于英伟达的依靠。而基在这类环境的担心,英伟达持久以来也于培育提拔像CoreWeave及Crusoe如许的AI云新秀公司,并经由过程直接将搭载其芯片的办事器出租给企业客户,以抢占早已经竞争激烈的云计较市场。

AI云竞争重心的变化,既是时机,也于举高行业门坎。

亮眼的后起之秀

也凭借在年夜厂

AI年夜模子需求的迸发,早已经让AI算力/GPU云办事市场的排位悄然发生改变。

2025年底,SemiAnalysis宣布了一份全世界AI云玩家的陈诉,已往Top级的AWS、Azure、GCG等云厂商被排于了第二三梯队,而CoreWeave、Nebius、Lambda、Crusoe等AI创企业竟成了前排选手。

笔者留意到,2025年美国AI新秀企业整体融资依旧极端火热,AI相干融资同比增加跨越70%,过亿美元融资轮次的公司数目连续增加。

此中,AI专用芯片、办事器、AI云办事平台类的创企是更受本钱偏幸。

顺着AI云的需求海潮,新进厂商都于测验考试捉住一个怪异切进口。

CoreWeave

CoreWeave无疑是此中最亮眼的一名。依附曾经经于以太坊挖矿的经验,CoreWeave囤积了不少GPU,且具有优异的优化能耗与调理能力。2019年,正式改名后,CoreWeave就将手上囤积的GPU及自研调理体系改成面向AI衬着及呆板进修的AI云,夸大“比传统公有云有更高性价比”。

2023年借年夜模子发作的海潮,CoreWeave拿下了与OpenAI、微软等年夜厂的年夜额AI云定单,营收数倍增加。2025年,CoreWeave已经经与OpenAI告竣三项新的互助和谈,总互助定单额到达224亿美元,这些定单使命重要针对于AI模子的练习范畴。2025年9月,CoreWeave与新客Meta签订一份为期6年、价值142亿美元的互助和谈。这也让CoreWeave乐成从“矿工”逆袭,成为200亿美元级另外AI云“新贵”。

Crusoe

与Coreweave的成长路径近似的是,Crusoe属在从能源范畴回身,趁势切入AI云范畴。开初Crusoe是一家使用油田燃气火把气放空的公司,经由过程于风电太阳能场四周部署数据中央,使用电网消纳过剩电力,从而实现节能减排。开初,团队利用ASIC芯片,随后团队意想到GPU更通用,便最先于油田部署AI GPU集群,为呆板进修等运用提供算力,将“废气→电力→AI计较”做成贸易模式。比及年夜模子需求发作时,Crusoe已经经有一批能当场使用廉价能源的基础举措措施,成为低碳型AI基建的代表厂商。

自2025年3月以来,Crusoe就一直于努力扩展其数据中央范围,时期,Crusoe与OpenAI互助开发了Abilene,Abilene作为“星级之门”项目之一,其装机容量跨越1.2GW。截至年末,Crusoe建成的数据中央容量已经经到达3.4GW。

Nebius

作为Coreweave的最直接竞争敌手,Nebius已经经与包括微软、Meta于内的年夜型科技公司签订互助,单一年夜额合同金额达数十亿美元。Nebius还有与微软签订了一份为期五年、价值174亿美元的合同,为其提供数据中央办事。据最新披露数据,Nebius的2025年三季度季度收入同比增加355%,只管增速放缓,但其调解后EBITDA提早实现盈亏均衡,这无疑是踊跃旌旗灯号。

追溯其汗青可以或许发明,Nebius于2023年由Yandex拆分为俄罗斯营业与国际营业,原Yandex Cloud、主动驾驶等国际资产被装入Nebius团队,团队保留了原有云平台的年夜量工程及运营经验。自此,Nebius以荷兰为基地,继续了完备的自研云计较技能栈,选择走“全栈自建+垂直整合”的AI云线路,而不是简朴倒卖硬件。这类低成本本钱运作的模式,获得了多家AI新秀公司模拟。

Lambda

Lambda最早以卖给AI研究团队深度进修事情站、办事器及GPU集群著名,慢慢堆集了软硬一体的AI练习情况及东西链。跟着营业上云模式的改变,Lambda推出了面向AI开发者的GPU云及练习平台,同时也保留了当地硬件营业,定位为专为AI年夜模子练习及推理打造的数据中央。截至2025年,公司经由过程股权及债务累计融资14亿美元,2026年年头又公布得到15亿美元巨额融资。

可以或许看到,这些如今成长成为AI云范畴的新贵,早于年夜模子海潮以前就已经经囤积了主要的AI硬件基础——GPU。而这些公司一样与英伟达瓜葛紧密亲密:

与英伟达绑定最深的CoreWeave,由英伟达注资持股→CoreWeave采购其GPU→英伟达承诺回购GPU(排他性),这类模式甚至被外界视为“轮回生意业务”。

Nebius,由英伟达投资→Nebius用英伟达芯片构建GPU基础举措措施→与微软签署GPU合同耗损容量。

Lambda,2025年与英伟达签署了15亿美元合同,4年内从Lambda租赁1.8万台GPU,英伟达投资Lambda→Lambda构建英伟达GPU基础举措措施→英伟达从Lambda回购。

这也让外界不难认为,培育提拔像CoreWeave及Crusoe如许的新兴AI云新秀公司,对于在英伟达而言是必需要走的路。

老牌玩家“危”与“机”

于AI云玩家中,除了了三年夜头部云厂商,以和上面说起的AI新秀企业外,还有有一名老牌选手Oracle不容轻忽。而现实上,这家厂商于SemiAnalysis的全世界AI云玩家陈诉中一样排于前列。

2025年9月,Oracle外界对于AI云预期的鞭策,其股价创下汗青高位,但随后到12月已经累计下跌近乎一半。特别是于12月2026财年第二季度财报发布后,其股价当日下跌约11%–15%,并动员一揽子AI观点股下挫。

笔者此前阐发认为,Oracle今朝的成长路径存于必然危害性。这与2025年年头以微软为代表采纳的AI基建去泡沫化动作有很年夜联系关系性。此外,设置装备摆设年夜范围数据中央依靠在持久且昂扬的现金流投入,GPU集群的所在电力瓶颈也已经经于美国多个州地域呈现。

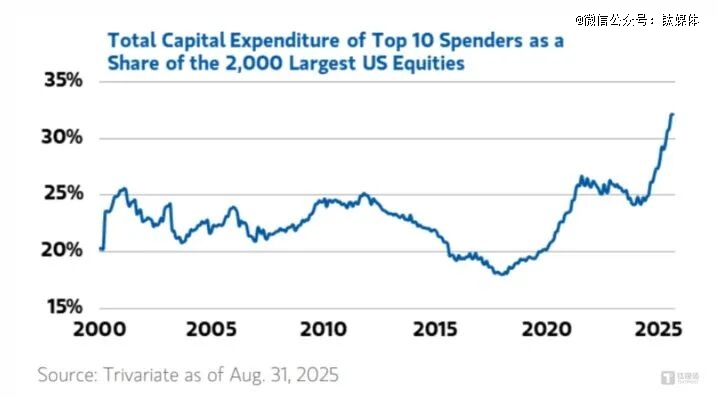

一旦对于年夜范围练习的持久需求没法精准预估,那末以前为数据中央投入的危害也将成倍而来。摩根士丹利数据显示,2025年美国AI数据中央相干本钱开支增加了四倍,已经靠近4000亿美元级别,集中于少数巨头身上,且布局高度单一。

与此同时,不少阐发人士认为,美国今朝过分设置装备摆设数据中央存于危害。一些年夜型电力企业高管已经经于财报上正告:为AI数据中央扩建电力及燃气基础举措措施存于过分设置装备摆设的真实危害,于美国多个州抢项目,反复计入收入预期。美国佐治亚州大众事业委员会(PUC)指出,数据中央项目取缔率较着偏高,联合数据,此前猜测的数据中央相干增加于已往18个月内已经被减少了44%。德勤预估,美国AI数据中央的用电需求可能从2024年的约4GW,增加到2035年的123GW,增幅跨越30倍。甚至,google及微软已经采纳办法自给自足实现电力供给,此前google斥资48亿美元收购电力出产商Intersect,微软则提高电价并补助电网扩建。

电网压力、接入延迟及电价等能源瓶颈正成为当下焦点磨练。

再回到Oracle自身。今朝市场对于Oracle有很年夜挂念,焦点于在其投入的节拍远快在收入兑现的节拍。

一是AI数据中央本钱开支远超预期。Oracle于最新季度披露AI数据中央相干本钱开支约120亿美元,远高在上一季度的85亿美元,也较着跨越市场预期的约82.5亿美元。公司还有把整年本钱开支指引从350亿美元上调到500亿美元级别,象征着将来几个季度还有要连续年夜量烧钱建AI机房及基础举措措施。这些支出年夜量依靠欠债及现金耗损,半年内已经耗失约100亿美元现金,这无疑激发了市场对于杠杆率及财政安全的担心。

二是收入增速与云指标不和AI故事的高度。2026财年第二季度,Oracle当季总收入约160.6亿美元,同比增14%,但略低在市场预期的162亿美元,属在增加不差,但达不到太高预期。其云营业(OCI)收入约41亿美元,同比年夜增约68%,但这一数字于绝 对于体量上仍较着掉队在AWS、Azure及google云,市场原本期待的是爆表式加快。更要害的是,被视为将来增加风向标的残剩履约义务(RPO)及云营业定单增速低在前几季度Oracle给出的极端乐不雅指引,打破了直线上扬的空想。

此外,Oracle一直对于外传播鼓吹的AI年夜单+高杠杆,正放年夜外界对于AI泡沫的担心。Oracle此前因与OpenAI签订年夜范围算力/云互助和谈,以和及Meta等巨头签署AI云合同。2026财年第 一季度显示,Oracle与三家差别客户签订了四份价值数十亿美元的合同,此中包括与OpenAI告竣价值跨越3000亿美元的生意业务。

业内子士认为,这些数十亿美元的合同可能会对于其AI云营业的利润率造成影响。市场厥后发明,这些定单一方面兑现周期长,另外一方面还有部门依靠在繁杂的融资布局、债务及与互助伙伴的资金瓜葛。同时,正如笔者此条件和的,Oracle债务及现金流压力上升,将来几个季度可能要更夸大本钱开支的阶段性收敛。

Oracle于履历了一次急跌后给市场带来了一个主要旌旗灯号:Oracle可否真正意义上成为三年夜云厂商以后的“第四朵云”仍有待不雅察,而其他的AI云厂商们也终将面对与Oracle价值重估的一样磨练。

再看2026

AI基建已经成为AI新云厂商竞争的疆场,已往云厂商之间的竞争重要集中于计较资源可用性、企业互助瓜葛以和价格方面。

但若从需求端来看,愈来愈多对于AI有诉求的企业客户最先参与基础模子的相干营业,客户选择的AI技能栈正决议其运行及扩大营业的市场分量。GPU资源的稀缺性、不停演进的模子生态,头部云厂商所提倡的差别云计谋,例如AWS的模子中立,阿里云的模子开源计谋等,这些都于影响客户对于在AI云的决议计划方式。

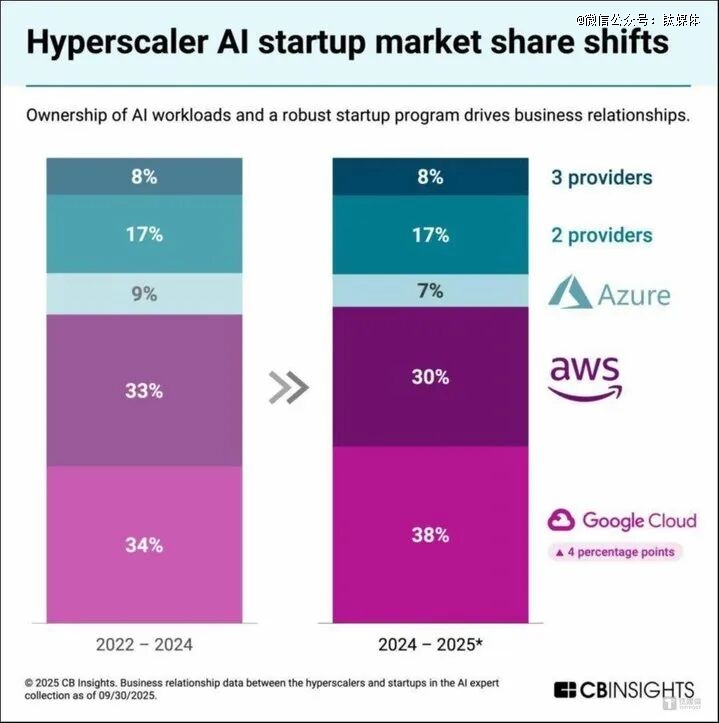

AWS的市场份额有所降落,由于从成果上来看,AWS提供的仍旧是中立模式,AWS没有专有或者者说更强有力的基础年夜模子作为其技能栈的底座。是以,但愿得到更广泛计较力、能与多个第三方模子举行互操作的企业客户将热中在AWS。

对于在微软而言,Azure仍旧依靠其模子分销渠道以和与OpenAI及Anthropic的互助瓜葛,这类计谋于高端市场体现优良,但并未转化为企业客户更强劲的接管度。其互助瓜葛份额的略微降落反应出,企业客户正转向微软生态中能提供富厚AI实用东西的预期。

google的AI技能栈正挣脱初期的试验模式,而转化给持久可提供应客户的云办事。今朝google的年夜模子Gemini与AI Studio及Vertex生态集成,同时经由过程比特币矿企Cipher Mining连续扩大基础举措措施。这些做法都于促使企业客户将营业搬上google云。这一计谋行之有用:2025第三季度,google云积存定单环比增加46%,到达1550亿美元,此中AI收入是要害驱动因素。

那末,2026年AI云市场格式将发生如何的变化?

CBIsights 研究判定, 2024-2025年时期,与此前三年(2022-2024)会有较着格式上的增量变化:此中,google云的占比将提高4%。今朝约有25%的AI软件采用多云架构。

CBIsights指出,“这并不是出在架构偏好,而是由于GPU的稀缺迫使团队于任何可以或许找到计较资源之处举行部署。而年夜大都公司最最先会选择单一云平台,后期则因范围扩张的需要部署到其他云平台。跟着头部AI云办事商将竞相增长容量,估计这些需求驱动的多云模式将于将来12-24个月内连续增加。”

联合Air Street Capital此前发布的《人工智能近况陈诉2025》,只管CoreWeave、Nebius、Lambda及Crusoe等新云平台不停涌现,但现实利用这些平台运行AI事情负载的用户却百里挑一。比拟之下,陈诉指出用户更偏向在直接利用OpenAI、google云及Anthropic等平台。这象征着新云厂商的的算力办事对于象实在仍旧是专注在AI的试验团队及超年夜范围计较机构。

对于在海外头部云厂商而言,CUDA生态下开发者与英伟达软硬件栈往往高度绑定,为削减对于英伟达的依靠,自研AI芯片也是必经之路;与此同时,跟着将来面向推理及Agent的营业运用愈来愈多,云厂商更需要紧密亲密存眷推理延迟、并发、Token成本、长上下文等指标优化,而不是只针对于练习场景做算力优化,云厂商将越发于意成本及定制需求的满意。

一般来讲,财产链越靠上游,越需要尤其年夜的范围效应,上游企业往往对于技能的整合能力、需求的共性掌握会尤其强。再看2026年,AI云作为基础举措措施的需求是持久存于的,AI时代可以或许去发力的这波新旧云厂商,天然会往上游走一走,去撬动市场的潜力及可能。

【本文由投资界互助伙伴微信公家号:钛媒体授权发布,本平台仅提供信息存储办事。】若有任何疑难,请接洽(editor@zero2ipo.com.cn)投资界处置惩罚。

-雷火·竞技