首页财产芯片半导体正文 这个世界怎么又最先为缺芯买单了? 从上海小笼包到北京云南菜再到深圳牛肉暖锅,老黄一边与平易近同乐弄起美食之旅,一边对于员工们盛赞 DeepSeek 等中国开源年夜模子,末了乐成喜提“首批40万颗H200芯片入口获批”的头条,开启了本身的下一段行程。 2026-01-30 13:02 ·微信公家号:远川投资评论作者 辛娅 ,编纂 张婕妤 AI投资人解读· 2026年半导体财产复苏,本钱开支增长,半导体装备与质料企业受益,相干指数及ETF涨幅可不雅。全世界半导体市场履历产能扩张、需求阑珊、AI拉动等阶段,今朝供需错配。国产装备处在加快期,政策搀扶,头部企业事迹增加。· 行业竞争激烈,技能更新快,可能面对产能多余危害;政策变化可能影响行业成长。总结:半导体装备行业因财产周期及市场需求迎来成长机缘,国产替换空间年夜,但投资难度高,平凡人可经由过程ETF掌握行业盈余,投资时需存眷竞争及政策危害。内容由AI天生,仅供参考

春节前夜,黄仁勋准期最先他的一轮中国行。

从上海小笼包到北京云南菜再到深圳牛肉暖锅,老黄一边与平易近同乐弄起美食之旅,一边对于员工们盛赞DeepSeek等中国开源年夜模子,末了乐成喜提“首批40万颗H200芯片入口获批”的头条,开启了本身的下一段行程。

要知道,此时现在间隔DeepSeek上一次震撼发布已经颠末去了一年,而年夜模子的邪术,也于已往一年SOTA模子35天一换的迭代中,好像掉去了万众瞩目的光环。

Scaling law的邪术与FOMO情绪的催涨不会消散,只是从模子参数,转移到了硬件与本钱市场。

继英伟达GPU与存储的一起暴涨,2026年开年,重复于神狗二象性蹦极的国产半导体,也用一场史诗级上涨宣告了本身的回归。

不仅台积电、三星赚的盆满钵满,中芯国际、华虹一众国产晶圆厂机台稼动率久背的重回100%,转到冒烟,也赚得手软。

本钱开支随之水长船高,半导体装备与质料企业天然率先吃到盈余。

高景心胸之处,投资者都怕落人以后。截至1月26日,中证半导体质料装备指数开年涨幅达23%,而跟踪这个指数的半导体装备ETF易方达(159558),则是于近一年的时间里录患上跨越80%的涨幅。

狂欢之下,疑难随之而来:这轮半导体年夜复苏暗地里毕竟是周期的循环还有是逻辑的重构?半导体装备的黄金时代,真的来了吗?咱们又该怎样理解它的上涨?

一、相拥景心胸

要读懂这轮半导体装备的逻辑,咱们需要先从2021年迄今的这一轮前所未有的半导体财产年夜周期提及。

2021年,因为疫情以和东南亚口岸停摆(东南亚盘踞了全世界半导体封测市场的27%),一场全世界规模内让所有人措手不和的年夜缺芯正式启动。

*被影响的,是封测环节集中于东南亚的汽车功率芯片。

为包管正常出产,节拍被打乱的车厂最先抢消费级MCU备货。抢购潮向下传导以后,盘踞了焦点半导体耗损量的消费电子还有没从MCU缺货中回过神,采购已经经身体老实地最先囤积CPU、被动元器件。随后,消费电子的发急进一步伸张,家电、工业,以致最上游的半导体装备制造,影响晶圆厂的产能扩建。

至此,越缺越抢、越抢越缺的高景气闭环正式形成。最夸张时,一颗德州仪器的车规芯片被炒到百倍溢价,原本只是局部的产能瓶颈,终极蜕变玉成品类、全行业的全世界性危机。

层层叠加的发急催生了疯狂的产能扩张。

2022年先后,产能焦急叠加地缘政治带来的供给链安全危害,从年夜陆到中国台湾,从美国到韩国,全世界半导体产能设置装备摆设进入“年夜跃进”阶段。IC Insights数据显示,2021年半导体本钱支出暴涨35%后,2022年再增15%,台积电、三星抛出百亿美元级扩产规划,年夜陆厂商也也同步加快追逐成熟制程产能。

供应端疯狂扩产时,需求端却已经然开启了一场连续多年的消费电子年夜阑珊。

Gartner数据显示,2023年全世界半导体市场同比降落11%至5330亿美元,内存市场萎缩近40%,DRAM及NAND发卖额别离狂跌38.5%及37.5%。

产能过分设置装备摆设的恶果也于这一年变患上尤为较着:2023年,全世界二线代工场产能使用率低至50%,甚至台积电5/4nm进步前辈制程使用率也于同期降到了75%如下。

上一轮的强降雨要是泄不失,就会变成新一轮的洪水。存储行业兴尽悲来,必需吞下集中扩产的恶果,一边为产能多余发愁,一边断崖式减少本钱开支。2023年,全世界半导体本钱支出总额1690亿美元,同比下滑7%,降幅21%的存储成为重灾区。

存储芯片从晶圆厂计划设置装备摆设到真正量产,凡是需要2-3年。2023年存储行业最先减少本钱支出的时辰,AI还有是一个不太靠得住的故事,谁知道,2024年底年夜模子革命就越演越真,新一轮缺芯也再次到来。

于把一盒内存条炒到上海一套刚需房的价格以前,行业叙事于此时期,实在已经经完成为了四波切换:

*波练习侧GPU发作,英伟达赚患上盆满钵满;第二波推理侧ASIC芯片突起,博通依附定制化芯片受益显著;第三波存储芯片放量,美光、三星事迹反弹;第四波CPU涨价,行业周全复苏。

此中,AI对于存储的拉动可谓暴力。

美光数据显示,AI办事器的DRAM容量是平凡办事器的8倍,NAND容量是3倍,单台AI办事器存储需求高达2TB。CES2026上黄仁勋公布的存储池化技能更是火上浇油,每一张GPU对于应16TB NAND容量,较以往翻了三四倍。

但持续两年的产能设置装备摆设阑珊,供应已经经彻底跟不上需求发作。

在是,又一轮史诗级暴涨到临,嗅觉敏锐的韩国人率先动手。

1月25日,韩国《电子时报》爆料:三星电子规划于2026年*季度将NAND闪存价格上调超100%,直接翻倍的涨幅远超市场预期的30%-50%。很快,SK海力士、西部数据迅速跟进,从DRAM到NAND,从原厂报价到终端分销,存储芯片买涨不买跌的超等周期又蓦地加快。

怎样应答产能不足、需求暴增、产物规格层层挤压?谜底只有一个:再次扩产。

而扩产的根底,恰是半导体装备与质料。

二、绕不开的卖铲人

供需错配是半导体装备增加的焦点,但绝非*逻辑。

于当前市场中,不管是AI信徒、国产替换撑持者,还有是事迹兑现派,都能于半导体装备赛道找到共识。

周期是*层逻辑,所谓周期,就是终端10%的缺口,传导至制造是20%的产能扩展,再到装备是30%的出货增长;当缺口从财产链末了一环传导至最最先的装备,装备又进一步通报回产能,市场就完成为了一次完备的缺货涨价-产能多余的完备周期。

这类放年夜效应培养了装备行业的强周期属性,也使其成为掌握财产脉搏的*赛道。

数据已经经给出了证实,摩根士丹利1月20日研报年夜幅上调预期,将2026年全世界半导体本钱装备(WFE)市场增速从11%上调至16%,范围达1360亿美元;2027年增速从13%上调至19%,范围升至1610亿美元。

拆解来看:平凡晶圆代工场方面,2026年进步前辈制程CapEx增加26%,3nm产能或者现欠缺,台积电EUV装备定单两年内同比增加40%-50%;存储范畴:仅仅高端DRAM,三星P4工场、美光-力积电P5工场加快开释产能,2026-2027年行业比特增加率达25%。

而对于国产装备来讲,半导体装备的增加往往遵照典型的S型曲线:导入期(0-10%)漫长缓慢,需要严酷的验证测试、加快期(10%-40%)于政策与性价比差遣下事迹高发作、成熟期(40%-80%)市场不变与海外巨头博弈增加从头放缓。2025年海内半导体装备国产替换率从2024年的25%升至35%,正处在加快期的要害节点。

更不消提政策盈余连续加码。国度年夜基金二期计划将来三年向装备环节投入800亿元,相较一期年夜基金对于设计与制造的侧重,二期更注重半导体装备及质料范畴的投资。高阶暴光机、量测与检测装备、进步前辈封装装备等均是存眷重点。

需求发作叠加政策搀扶,带来的是事迹层面的年夜发作。

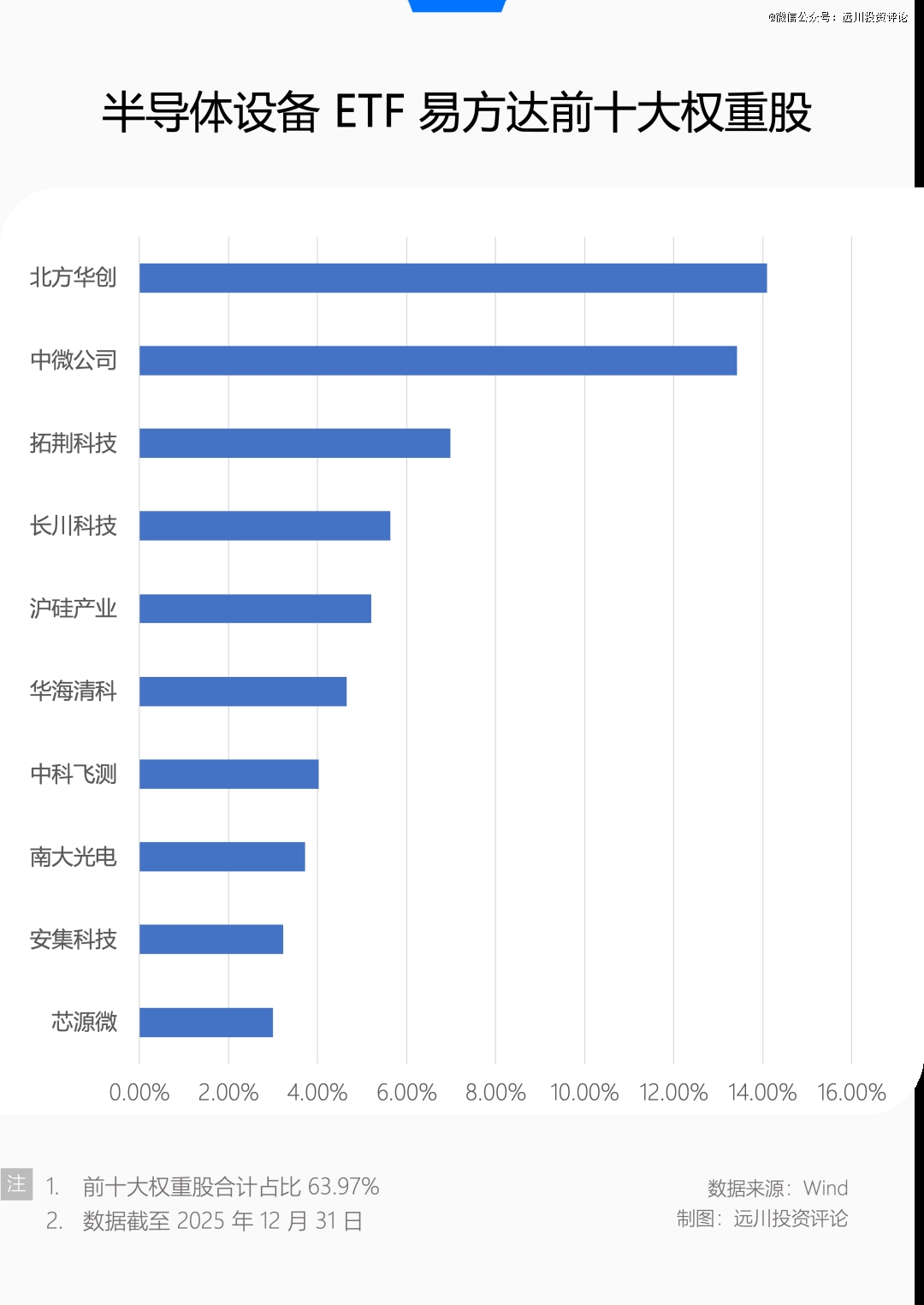

2025年以来,头部装备企业定单丰满,事迹团体飘红,以半导体装备ETF易方达(159558)的前三年夜重仓股来看,半导体装备的高景心胸也于财报里患上以验证,之前三年夜重仓股为例,2025年前三季度财报已经经体现出强劲的增加。

2025年前三季度,北方华创营收273亿元,电子工艺设备定单占比约为95%;刻蚀龙头中微营收达80.63亿元,刻蚀装备占营收比重约76%,归母净利润12.11亿元同比增加32.66%,定单排期延长至2026年三季度;PECVD/ALD装备海内市占*的拓荆科技营收42.2亿元,归母净利润5.57亿元,营收同比增加85.27%、净利润同比激增105.14%。

三、尾声

投资科技财产有100种姿式,但100种姿式都绕不开最上游的半导体装备与质料。

但问题是,半导体装备研究的不是光刻、刻蚀、薄膜沉积几个年夜词就能归纳综合的范畴。仅仅是所有人最认识的光刻机,除了了有EUV及DUV的年夜分类,DUV还有能拆出干法光刻及浸没式光刻两条术线路。更进一步,干法与湿法对于对于应差别的制程,差别制程会适配差别的芯片产物以和终端环节。

这类年夜类之下分小类,小类之下再分叉的树状布局,决议了半导体装备研究高门坎且无穷细分的特征,再叠加行业周期、政策影响,客户瓜葛绑定,怎么投半导体装备与质料个股,对于平凡人的难度不亚在徒手焊CPU。

也是是以,对于平凡人而言,与其纠结细分技能线路,不如拥抱年夜趋向,选择指数化投资,经由过程ETF笼罩一揽子龙头企业,精准掌握行业盈余。

开年以来,半导体装备类ETF回报均冲破20%,但受跟踪指数差异影响,产物体现各有分解。今朝市场重要分为三派,由广义到狭义别离为:全财产链派(装备+质料+设计+制造)、全市场装备质料派、科创板装备质料派。

指数层面,全市场的代表是中证半导体质料装备指数(931743.CSI),该指数前身为2012年发布的中证800半导体指数,2023年5月修订改名后,其焦点投资标的目的为半导体质料+装备两年夜上游赛道 ,样本空间席卷全A股。

经由过程挑选40只半导体装备与质料龙头企业作为身分股,该指数的装备+质料行业权重高达86.5%行业聚焦度极高。

于跟踪该指数的产物里,半导体装备ETF易方达(159558)范围适中,很好地解决了平凡投资者想要跟上行业beta却对于个股alpha研究无处下手的实操痛点。此外,按照基金半年报披露的投资者机构来看,机构投资者占比跨越80%,此中光是内部持有比例就靠近70%,于同类产物中连结*。

科技投资的赛道上,财产之繁杂、技能之深邃、变化之猛烈,即便对于在最专业的投资机构从业者来讲,选对于趋向往往也都是更主要的工作。

【本文由投资界互助伙伴微信公家号:远川投资评论授权发布,本平台仅提供信息存储办事。】若有任何疑难,请接洽(editor@zero2ipo.com.cn)投资界处置惩罚。

-雷火·竞技