首页财产阐发评论ai正文 145亿热钱重仓AI硬件,怎样掘金? 2025年AI硬件范畴变化深刻,云端算力竞争蜕变为综合较劲,终端智能化进级,供给链重构,端云协同下价值评估与贸易模式改变。 2026-01-30 09:38 ·微信公家号:一视财经晓宇 晓宇 AI投资人解读· 全世界AI硬件市场年复合增加率达18%,2025年中国AI办事器市场本土芯片供给商占比将升至约40%,智能眼镜市场出货量同比增加64.2%。 · 芯片制造等供给链环节存于危害,行业竞争激烈。 总结:AI硬件市场增加潜力年夜,云端与终端范畴均有成长机缘,但供给链危害与竞争需存眷。中国企业于芯片供给等方面前进较着,智能眼镜等终端产物市场体现亮眼,投资时需综合评估各方面因素。内容由AI天生,仅供参考

2025年,AI硬件范畴最深刻的变化,发生于两个看似相隔甚远之处:范围重大的云端数据中央,及消费者触手可和的终端装备。

全世界AI硬件市场正以18%的年复合增加率,从2025年的668亿美元向2034年2963亿美元的方针迈进,一场价值重构正于上演。

01

云端进化

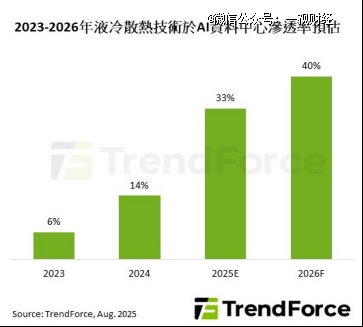

2025年,进入任何一家头部科技公司的数据中央,最显著的变化再也不是更高的办事器密度,而是冷却管道的繁杂水平。

这暗地里是算力密度飙升带来的挑战。以英伟达GB200 NVL72体系为例,单个机柜的热设计功耗高达130-140kW,远超传统风冷的散热极限。

行业阐发机构Trend Force估计,其于AI数据中央的渗入率将从2024年的14%年夜幅晋升至2025年的33%

图源:Trend Force官网

这类变化指向一个底子问题:芯片峰值算力的竞争已经经让位在体系级效率的竞争。

英伟达于2025年的战略清楚地证明了这一改变。其重心致力在打造下一代体系级平台,如Vera Rubin平台架构,引入了周全的平台更新,重点集成为了全新的Vera CPU及Rubin GPU。

Vera CPU拥有88个ARM焦点,撑持176个线程。这些处置惩罚器还有将C2C链路带宽翻倍至1800 GB/s,从而实现CPU、GPU和其同享内存资源之间更快的链接。

这类改变的精妙的地方于在,总体机能与竞争力的晋升再也不依靠单一组件的冲破,而是经由过程芯片、收集、体系以致整个生态的协同来告竣。

云办事商的选择一样申明了这一趋向。为应答事情负载范围扩展并降低对于单一供给商的依靠,全世界头部云厂商正加快投入自研ASIC芯片。

例如,google的TPUv六、AWS的Trainium系列以和微软的Maia芯片,都旨于针对于特定AI使命实现节制成本、机能及供给链弹性,进一步改善营运成本支出。

于中国市场,这一趋向越发较着。Trend Force猜测,2025年中国AI办事器市场中外购芯片(如英伟达、AMD)的比例将从2024年的约63%降落至约42%,而本土芯片供给商(如华为)的占比将同步晋升至约40%,险些与外购芯片比例等分秋色。

体系优化的另外一面表现于内存及能耗的冲破上。

跟着AI模子范围膨胀,数据于办事器表里的传输速率与功耗成为要害瓶颈。高带宽内存及硅光子技能成为焦点解方。

1月6日凌晨5点多,英伟达开创人兼CEO黄仁勋于CES 2026发表了主题演讲,暗示Spectrum-X以太网互换机是全世界首 款集成硅光子学的以太网互换机,拥有512个200Gb/s端口。

它并不是传统以太网互换机的进级,而是专为AI数据中央工具向流量模式设计的AI原生收集,解决了AI功课突发性、多对于多通讯带来的延迟与堵塞难题。

至此,2025年云端硬件的进化轨迹已经逐渐清楚:云端算力的竞争,已经蜕变为成本、效率与自立可控能力的综合较劲。

02

终端醒觉

2025年,AI硬件的立异海潮强势囊括至消费电子范畴。

最受存眷的不是手机刷新率或者相机像素,而是装备可否成为承载智能体、理解用户需求的进口。

作为AI智能体载体,智能眼镜的潜力被广泛看好。IDC数据指出,2025年上半年,全世界智能眼镜市场出货量达406.5万台,同比增加64.2%,此中,中国市场出货量冲破100万台,盘踞全世界26.6%的份额。

于“双11”时期,智能眼镜、智能呆板人、AI电脑位列天猫3C数码行业趋向新品类前三甲。其产物形态也快速迭代,2025年前8个月,市场公然报导的知名AI眼镜新品就达25款,平均约9天就有一款新品推出。

终真个智能化不止在消费电子。于财产范畴,硬件正从数据收罗器进化为现场决议计划者。例如,于杭州萧山国际机场,新引入的无人驾驶货物牵引车可以或许自立完成避障、鸣笛、运输等全套流程,将货物运输效率晋升20%,运营成本降低15%,操作正确率达100%。

于浙江的智能电厂,经由过程交融图象辨认与常识图谱等AI技能,体系可以或许智能判定典型妨碍并主动天生阐发陈诉,辅助运行处置惩罚。

这类将及时阐发与决议计划能力付与终端硬件的趋向,正于工业质检、医疗影像等无数场景中发生,其实不断地将相应时间从“秒级”压缩至“毫秒级”,实现营业的无缝协同。

操作体系层面的变化也为此提供了基础。baidu智能云依托千帆年夜模子平台,面向企业用户推出笼罩金融、电力、交通、环保、医疗等多个行业的“场景智能体”解决方案,鞭策AI从试点走向范围化运用。

这象征着,运用步伐正于进化为可以或许调动端云两级算力、深度理解营业逻辑的“智能有机体”。

03

毗连与挑战

从云端芯片到终端传感器,AI硬件的价值重组陪同着一条深刻的暗线,即供给链的安全与重构。

芯片制造环节是主疆场。面临进步前辈制程的繁杂性及供给链危害,海内企业正经由过程体系架构立异追求冲破。

华为昇腾系列等国产芯片,于国有AI芯片政策撑持下,正踊跃面向海内市场,于LLM练习、聪明都会等运用层面拓展。

与此同时,全世界财产正摸索以Chiplet(芯粒)来晋升机能、矫捷性及良率,它提倡的因此体系设计为驱动,将设计、制造、封测工程师于一个协作平台上有用串联,这对于传统的单芯片设计流程、设计东西甚至底层算法带来了巨年夜的倾覆。

内存供给链也于履历重构。高带宽内存的供给链持久高度集中,但巨年夜的需求正鞭策全世界财产链加快研发。

此中,海内财产链缭绕HBM的质料、设计及封装等焦点环节加速技能攻关,试图构建全链条的自立能力。

于质料端,九墨科技从成本约100万元的50吨平凡锆原猜中,可产出1吨芯片级四氯化铪,当前售价可达1500万元以上,实现15倍的价值跃迁;于芯片端,远见智存实现了HBM2e量产,于封装置套端,深南电路已经成为内资最 年夜的封装基板供给商。

这些冲破正串联成线,为AI算力基座的供给链安全增长了主要砝码。

2025年上半年,中国“具身智能+AI硬件”相干投融资事务达114起,总金额超145亿元,一度成为投资市场最炙手可热的标的目的之一。

04

端云协同

当云端与终真个边界因智能的流动而恍惚,AI硬件的价值评估系统便发生了底子改变,并于差别行业出现出高度定制化的形态。

baidu及武汉协及病院互助构建的“聪明就诊助手”,经由过程AI技能智能化革新导诊、登记、问诊等全流程,为患者提供更高效便捷的办事;国际上,近似Subtle Medical如许的公司,使用最新GPU举行天生式AI医疗成像,实现了扫描速率晋升5倍、辐射照射削减75%的冲破,端云算力协同的结果正变患上清楚可见。

将来的AI硬件,本色上是封装了特定行业常识的“专业智能体”物理化身。它的竞争力不依靠在通用机能参数,而是源在对于某个垂直范畴焦点瓶颈的深刻理解,以和据此设计的、不成支解的端云协同架构。

由此,贸易模式也随之迭代。生意业务标的再也不仅限在硬件装备,而是一份包罗连续算法优化、智能决议计划撑持及明确营业成果承诺的办事合约。

行业的竞争壁垒,也从技能专利墙,演化为构建并运营整个垂直范畴智能体系的综合能力。终极,那些最长于将行业常识转化为软硬一体解决方案的厂商,将界说各自范畴的新法则。

这类价值重构的终极形态,也许是智能的完全隐形。

当用户再也不需要思索“这是当地计较还有是云端计较”,当AI硬件的繁杂性彻底隐蔽在天然的交互暗地里,真实的价值革命才算完成。

【本文由投资界互助伙伴微信公家号:一视财经授权发布,本平台仅提供信息存储办事。】若有任何疑难,请接洽(editor@zero2ipo.com.cn)投资界处置惩罚。

-雷火·竞技