首页财产阐发评论汽车出行正文 手撕「烂事迹」脚本,特斯拉要逆风翻盘了? 1月28日凌晨特斯拉发布2025年第四序报,事迹超预期,各焦点指标体现优良,AI营业连续投入,2026年本钱开支将年夜幅晋升,现金流或者恶化。 2026-01-29 13:54 ·长桥海豚投研海豚君 海豚君 AI投资人解读· 特斯拉2025年第四序度总收入249亿超预期,卖车收入177亿超预期,焦点卖车毛利率环比回升,FSD营业稳步推进,V14接受里程数指数级晋升,Robotaxi营业扩张,Optimus营业估计2026年末量产。· 本钱开支年夜幅晋升,2026年现金流压力年夜;行业竞争加重,IRA补助退坡影响销量。总结:特斯拉依附超预期的财政体现与AI营业进展揭示投资潜力,但需存眷本钱开支与竞争危害,建议联合行业趋向综合评估。内容由AI天生,仅供参考

特斯拉(TSLA.O)在北京时间1月28日凌晨美股盘后发布了2025年第四序报,四序度事迹比拟市场预想的因为Q4卖车拉跨,总体财报端也会一顿稀烂的脚本彻底差别,焦点指标上都要凌驾预期:

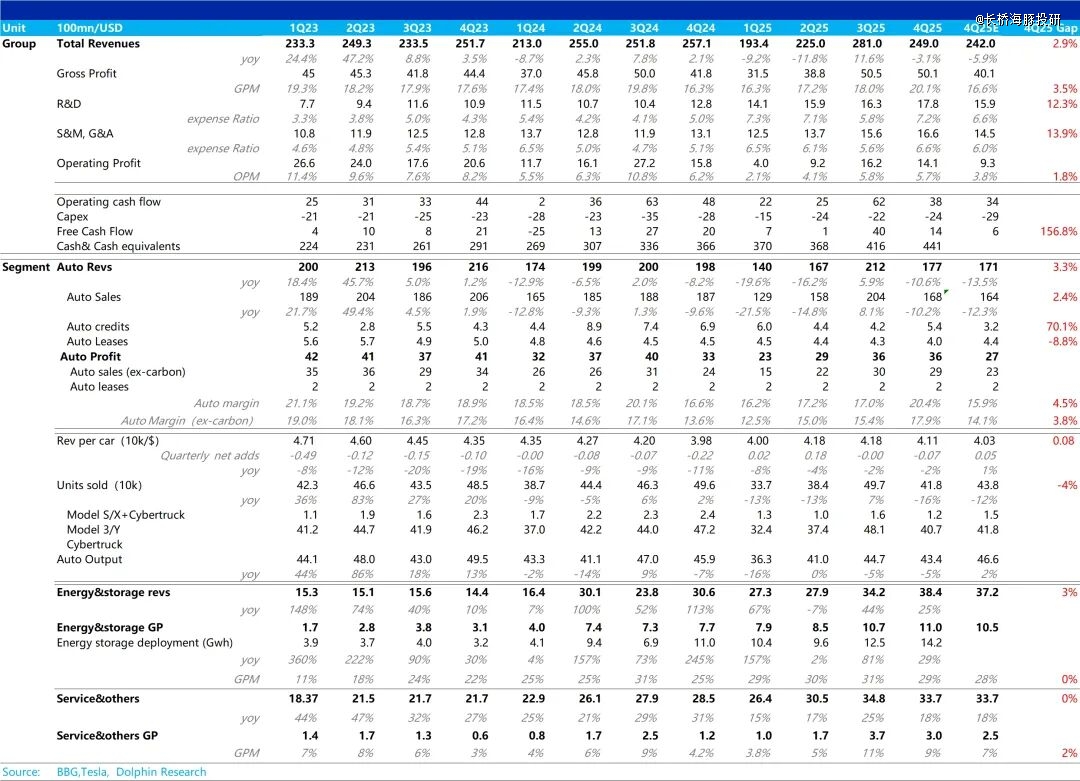

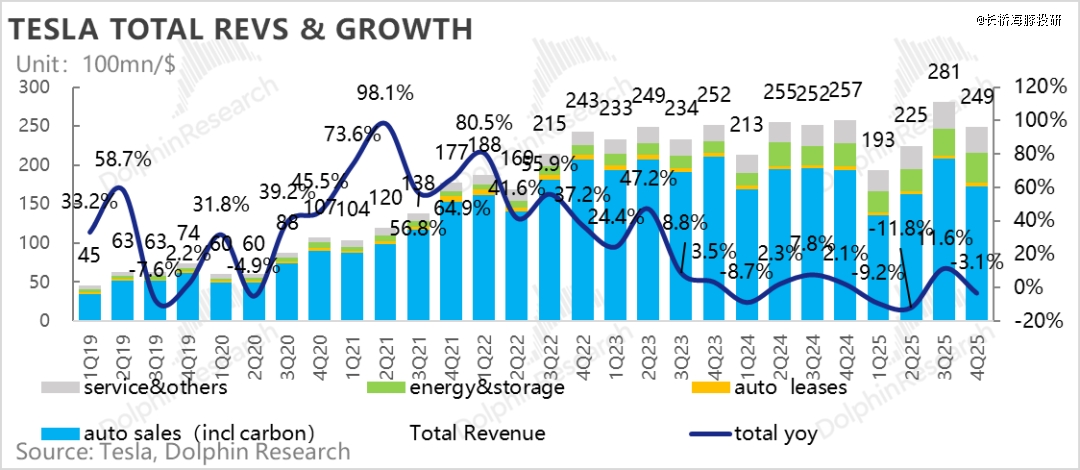

一、总收入端体现不错:本季度总收入端249亿,现实体现要高在242亿的市场预期,储能营业因为Megapack的放量还有于加快上行,而于最焦点的卖车收入上,虽然因为出货量及单价的下滑还有于环比下行,但卖车单价下滑幅度低在预期,

二、汽车收入一样也超预期:本季度卖车收入177亿,凌驾市场预期171亿,重要因为碳积分收入的超预期孝敬,以和卖车单价下滑幅度低在预期。

市场预期于降价减配版的Model 3/Y于泰西推出,以和Q4还有于加年夜促销力度(贷款扣头力度,融资扣头,库存车扣头等),但因为Q4一样也有高价版推出(Model 3/Y的高机能全驱版),以和还有有FSD定阅量上升对于卖车收入真个孝敬(FSD定阅量新增10万辆至110万辆),单价下滑幅度低在预期。

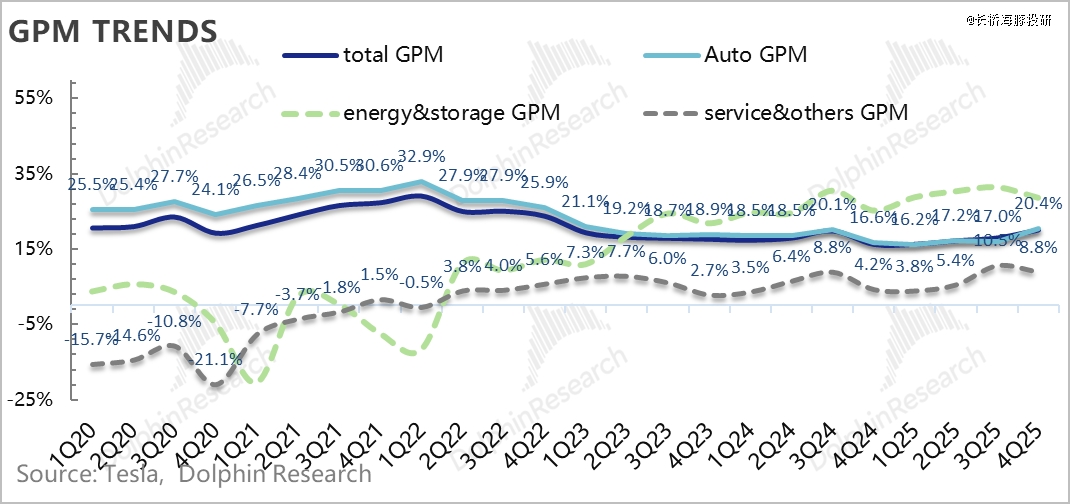

三、焦点卖车毛利率(去碳积分)环比也于回升:本季度焦点的卖车毛利率(去碳积分)环比从上季度15.4%回升到本季度17.9%,与市场预期的销量差从而卖车毛利率恶化的预想纷歧致,单车可酿成本的下行(可能因为美国政策补助影响),对于冲了单价下滑,范围效应开释受阻,以和受关税负面影响加年夜等负面影响,末了卖车毛利率反而于环比上行。

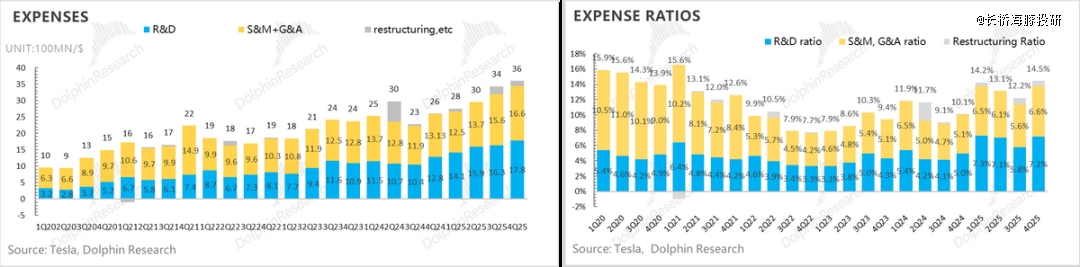

四、研发用度+本钱开支的狂投都仍旧于为AI的星斗年夜海营业买单:特斯拉本季度研发开支及发卖用度又于继承加年夜,研发用度17.8亿,高在市场预期15.9亿,仍旧因为AI智能化投入的继承加年夜,以和研发用度重要用在HW5.0芯片,Robotaxi及Optimus的投入,特斯拉指引研发用度支出于将来还有会继承加年夜。

而本钱开支本季度虽然环增未几(仅环增2亿美元至24亿美元,总体2025年本钱开支仅85亿,低在90亿的指引),但特斯拉指引2026的本钱开支投入将到达200亿美元,将撑持六个工场的产能设置装备摆设和 AI 计较基础举措措施的扩张。

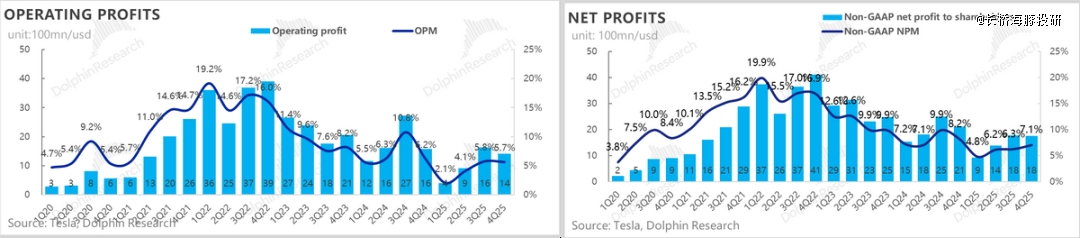

五、谋划利润超预期:末了纵然由于AI投入带来的研发用度上升,以和SBC用度上升带来的销管用度上升环境下,但于总体收入超预期、总体毛利率还有于环比回升的环境下(环比回升2.1个百分点至20.1%),谋划利润14亿,年夜幅高在市场预期的9.3亿,谋划利润率5.7%,基本及上季度持平。

海豚君总体不雅点:

总体而言,特斯拉这次财报所谓的不错是于市场超低低预期的条件,显患上没有那末差。要害是最焦点卖车营业上,未堕入到 “销量差到事迹烂” 的恶性轮回,卖车收入端因为单价下滑幅度其实不年夜,以和FSD营业及碳积分营业对于收入真个孝敬,总体超预期。

于焦点的卖车毛利率上(去碳积分),因为单车可酿成本的下滑(可能因为当局补助对于冲了关税的单车摊折成本上行的倒霉影响),末了真实卖车毛利率反而于销量恶化时还有于环比上行。

但比拟特斯拉的卖车基本面体现以外,市场对于特斯拉的存眷点跟着AI营业的加快落地,越发速转移至特斯拉AI营业的进度及计划上:

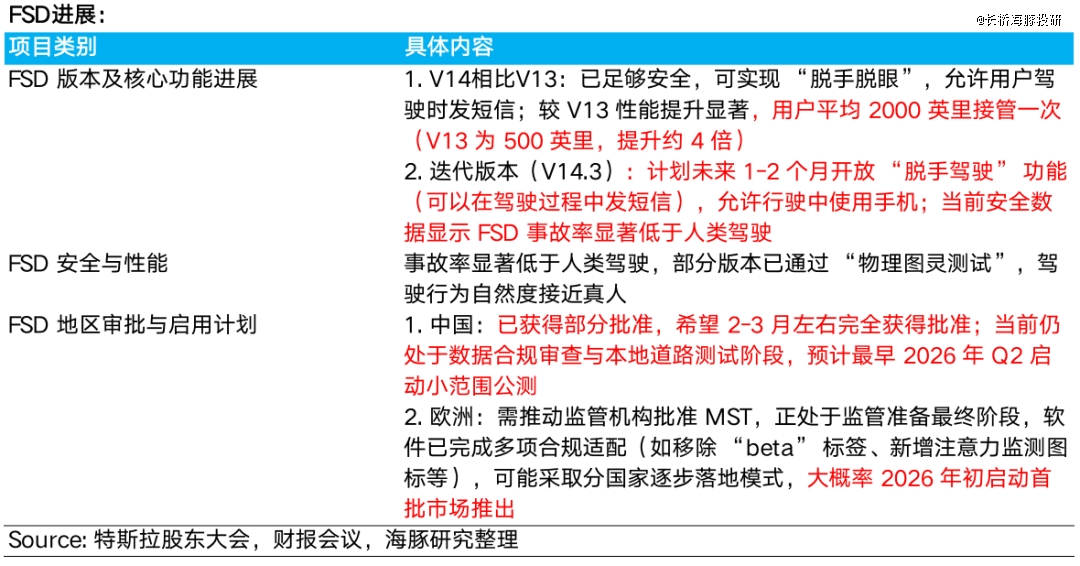

① FSD营业:稳步推进,V14接受里程数指数级晋升

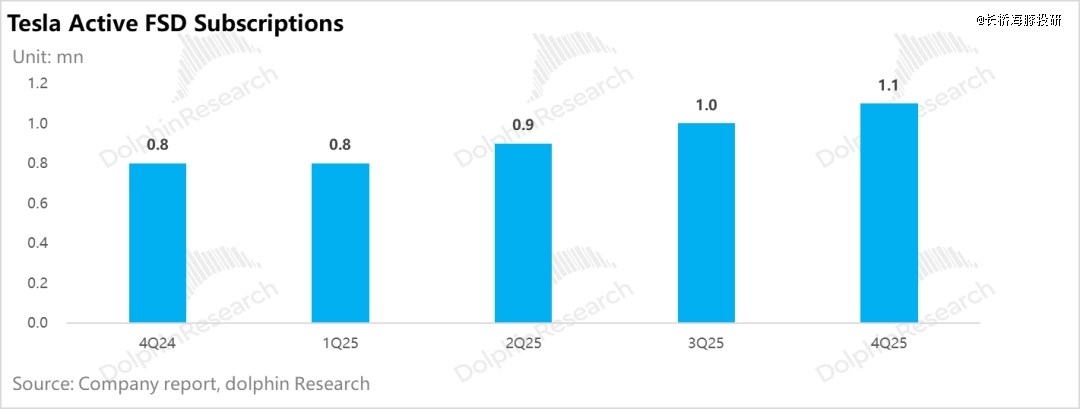

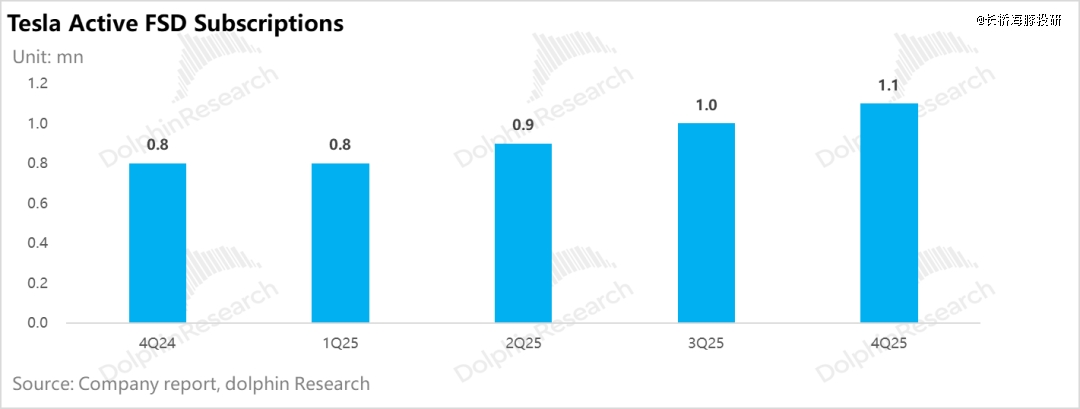

2025年四序度特斯拉FSD全世界付用度户数近110万(环比净增10万),此中 70% 为一次性采办用户,估计占全世界特斯拉车队比例为13%,付用度户数跟着FSD技能能力的前进,也于稳步晋升。

而北美发布的 FSD V14 版本推送后,只管FSD V14仍基在 HW4.0 硬件运行,但模子参数目较 V13 扩展 10 倍,泛化能力显著晋升。

而V14也经由过程变道、刹车等焦点逻辑优化,用户接受率显著降落,据 FSD Tracker 数据,V14.1 版本于都会繁杂路况下的平均接受里程已经冲破 4000 英里,较 V13 的 200 英里实现指数级晋升。

而对于在FSD实现无监视驾驶的时间表,特斯拉虽然还有没给出明确时间,但今朝已经于奥斯汀向公家提供了“无安全员、无追随车”的彻底的Robotaxi办事,而跟着 FSD 版本的不停迭代和其安全性数据的指数级晋升,特斯拉将按比例慢慢削减对于驾驶员的强迫监控要求,直至终极于全世界规模实现彻底无监视。

久远来看,软件进化倒逼硬件迭代:特斯拉规划 2026 年末至 2027 年年夜范围量产总算力 2000-2500 TOPS 的 AI 5 芯片,算力贮备是当前 HW4.0 的 4-5 倍,为更年夜范围参数目模子部署提供基础,鞭策 FSD 从 “辅助驾驶” 向 “无人驾驶” 演进。

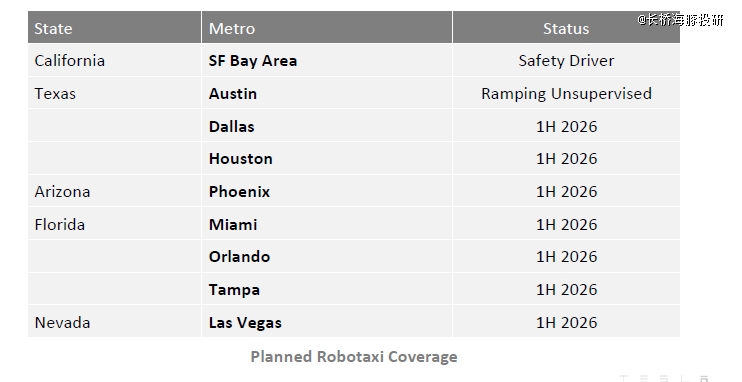

② Robotaxi营业:去安全员及扩张节拍稳步推进

特斯拉今朝已经于奥斯汀、旧金山湾区开展办事,奥斯汀已经启动 “无安全员、无跟车护航” 的付费无人驾驶办事;当前旧金山湾区 + 奥斯汀运营的付费 Robotaxi 车辆超 500 辆。

而瞻望2026年,专属Robotaxi车型 CyberCab (无标的目的盘、无踏板)将在2026年4月最先正式量产,于Robotaxi都会扩张上,2026 年末前规划笼罩美国 1/4 至 一半的地域(取决在联邦政策,采纳逐市 / 逐州推进模式),方针进入数十个重要都会,车队范围估计以 “每个月翻倍” 的速率呈指数级扩张;

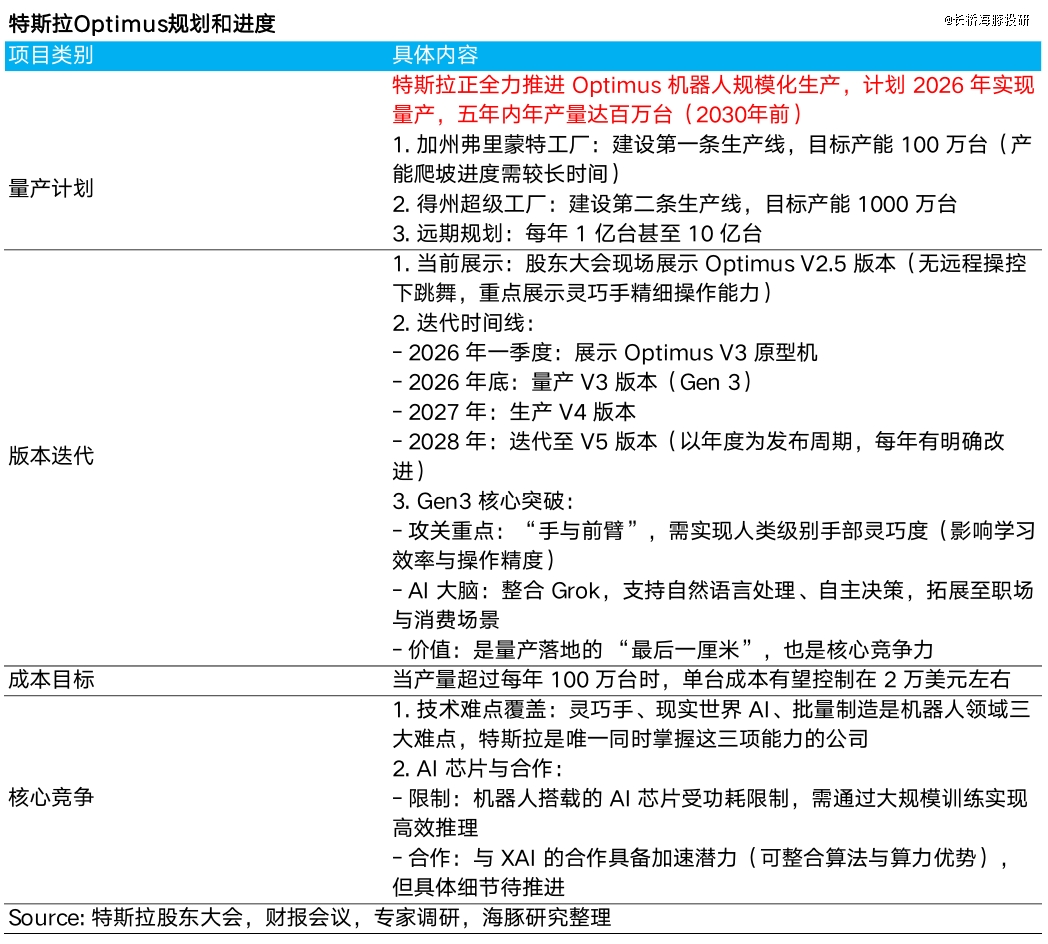

③ Optimus营业:OptimusV3发布于即,估计2026年末量产

今朝特斯拉的Optimus仍处在研发阶段,已经于弗里蒙奸细厂完成简朴装置、搬运等基础使命测试,估计于将来几个月内将发布 Optimus V3原型机,该型号为通用呆板人,能经由过程不雅察人类举动或者视频来进修使命。

而原本弗里蒙奸细厂原 Model S/X 产线正于革新为 Optimus 专属产线,但因为供给链彻底属在新开发,Optimus 的出产爬坡将出现拉长的 S 曲线,估计 2026 年年末才会呈现显著的出产范围,持久慢慢告竣 100 万台 / 年的产能方针。Optimus每一年迭代一版,估计2030 年实现年产百万台方针,成本节制于 2 万$摆布(低在 Model 3)。

而于场景落地上,早期聚焦工场主动化场景(替换反复体力劳动),中期拓展至物流、家庭办事等范畴(估计2027年最先To C端发卖),持久方针成为 “显著影响美国 GDP” 的焦点资产。

由上述进度所看,特斯拉的AI营业的进展及计划也都于市场预期之中,也没有呈现推延进度的环境。

但对于在2026年的本钱开支,特斯拉显著上调,特将2026年的本钱开支将从2025年的85亿美元年夜幅晋升至2026年跨越200亿美元,重要用在:

① 2026年有 6 座新工场将投入出产(包括锂精辟厂、LFP工场、CyberCab、Semi、新 Megafactory、Optimus工场),相干基建与装备支出巨年夜;

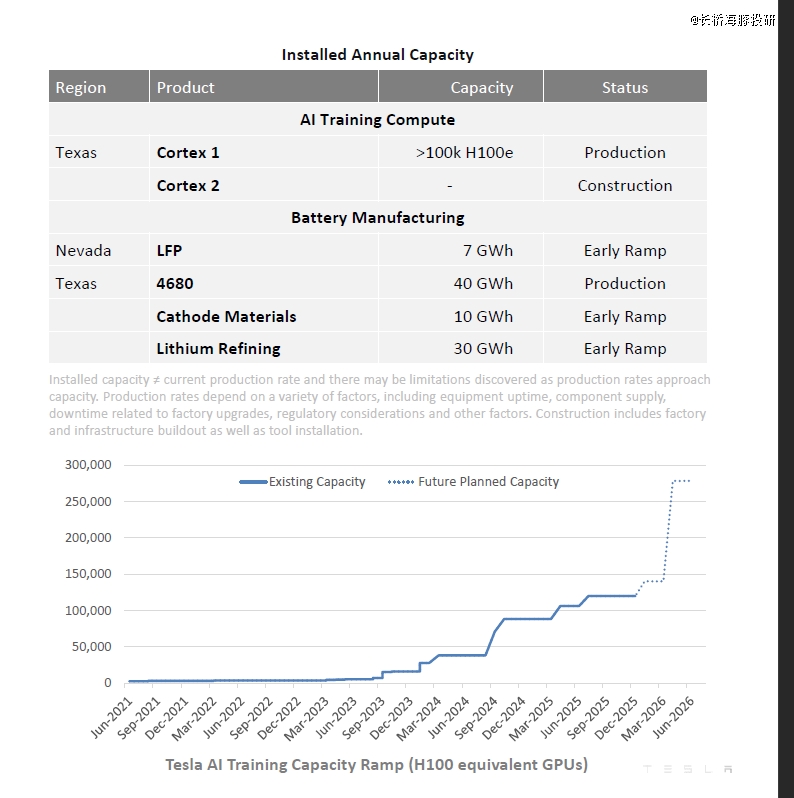

② 为撑持 Optimus 与主动驾驶练习,特斯拉正年夜幅增长算力投入(特斯拉正于德州工场成立cortex 2, 估计2026年上半年将计较资源范围再晋升到当前的1倍以上,估计相称在超25万的等效H100程度);

③ 现有工场的产能扩建。

而今朝特斯拉账上现金流共441亿美元,年夜幅增长的本钱开支投入对于特斯拉2026年的现金流压力仍旧较年夜,特别是AI营业前期对于收入及利润孝敬范围仍旧较少的环境下,当前营业孕育发生的自由现金流没法笼罩巨额的本钱开支投入,海豚君估计2026—2027年特斯拉现金流可能迅速恶化,会响应的采纳融资办法来支撑AI营业的高投入。

对于在特斯拉股价而言,跟着AI营业的加快推进,特斯拉的股价与卖车基本面日趋脱钩(2025年最先便呈现销量越差,股价反而逆势上行的场合排场),焦点缘故原由即是市场对于特斯拉的订价已经经慢慢从基在传统卖车的估值转换成基在AI营业的想象力空间订价,而AI营业今朝仍处在“市场空间天花板极高”且“短时间逻辑没法证伪”的甜美期。

而2026年也是马斯克贸易帝国的协同效应加快落地之年,也是AI 故事从“观点”慢慢最先走向“利润兑现期”(如特斯拉指引Robotaxi营业将于26年下半年对于报表端孕育发生显著影响)。

股价催化剂有Optimus V3的行将发布及2026年末进入量产阶段,Cybercab在二季度的行将量产,以和Robotaxi运营扩张加快(加快去安全员及扩张车队范围)。

而一旦 Optimus 或者 Robotaxi 进度超预期(如羁系获批、定单量产),市场估值锚将加快从“传统汽车制造”切换至“AI发展”,鞭策股价向海豚君估计的乐不雅假定进发。

如下是具体阐发

1、特斯拉:手撕“烂事迹”脚本,总体收入超预期

1.1 卖车未陷 “销量差到事迹烂” 怪圈

本季度总收入端249亿,现实体现要凌驾市场仅242亿的收入预期,而于最焦点的卖车收入上,一样也及市场预期的因销量烂,卖车收入及毛利率双烂的脚本彻底差别,体现也年夜超预期。

详细来看:

① 汽车营业:本季度总营收177亿,凌驾市场预期171亿,虽然环比还有于继承下滑,重要仍旧是美国IRA补助退坡后的需求端下滑而至,但销量已经是明牌,以是市场更体贴的是卖车单价及毛利率环境。

本季度纯毛利的碳积分收入反而环比回升了1.2亿至5.4亿美元,及市场预期的还有于环比下滑的趋向截然相反(二季度事迹会中特斯拉已经经指引因为碳排放法例的修改,以后几个季度碳积分的收入预期会出现下滑趋向)。

但于市场最体贴的真实汽车发卖收入(去碳积分及租赁收入)来看,本季度汽车发卖168亿,凌驾市场预期164亿,重要因为卖车单价下滑幅度好过市场预期。

市场预期于降价减配版的Model 3/Y于泰西推出,以和Q4还有于加年夜促销力度(贷款扣头力度,融资扣头,库存车扣头等)的环境下,卖车单价下滑到仅4万美元,但估计因为Q4一样也有高价版推出(Model 3/Y的高机能全驱版),以和还有有FSD定阅量上升对于卖车收入真个孝敬(FSD定阅量新增10万辆至110万辆),单价下滑幅度低在预期。

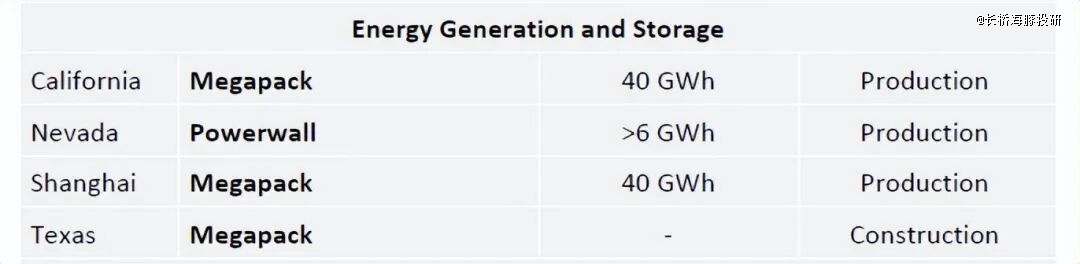

② 能源营业:本季度能源营业收入38.4亿,环比上季度晋升12%,重要因为储能出货量的连续上行,本季度因为Megapack的放量,储能出货量环比晋升13.6%至14.2GW,而特斯拉上海及加州储能工场的逾额产能(上海40Gwh, 加州40 Gwh) 也支撑了本季度储能出货量的开释。

而特斯拉储能出货量的连续高增重要因为:

a. 短时间需求前置:为规避2026年提高的关税,切合IRA法案中的当地供给链要求可得到补助,年夜量储能项目提早动工,形成需求前置。

b. 但跟着AIDC数据中央对于在储能的需求连续晋升(光滑新能源发电颠簸、承接高颠簸AI负载,且数据中央配置储能可以加快并网),以和美国能源侧新增装机量以光伏+风电为主,也需要配置储能来光滑颠簸,储能的需求量具有中持久的高确定性。

c. 特斯拉也于加年夜结构地面太阳能 + 储能、太空太阳能的组合方案,为电网和 AI 数据中央供电。

而瞻望2026年,特斯拉还有规划于休斯顿工场出产Megapack 3及Megablock新产物,鞭策100Gwh/年的产能设置装备摆设(今朝产能80Gwh Megapack-加州40Gwh, 上海40Gwh以和6Gwh 的 Powerwall),足以支撑需求端高增带来的出货量放量。

③ 办事营业:

本季度收入33.7亿,体现一般,环比下滑了靠近1亿,可能重要由于本季度销量下滑,动员的保险营业及配套举措措施发卖收入有所下滑。

而特斯拉还有于加年夜对于充电举措措施的结构,本季度超充站环比增长429座至8182座,也为Robotaxi的扩张提早做预备。

1.2 卖车毛利率逆势回升

每一次事迹,比收入更为重磅,以和财报时辰真正增量信息一直都是汽车毛利率体现。

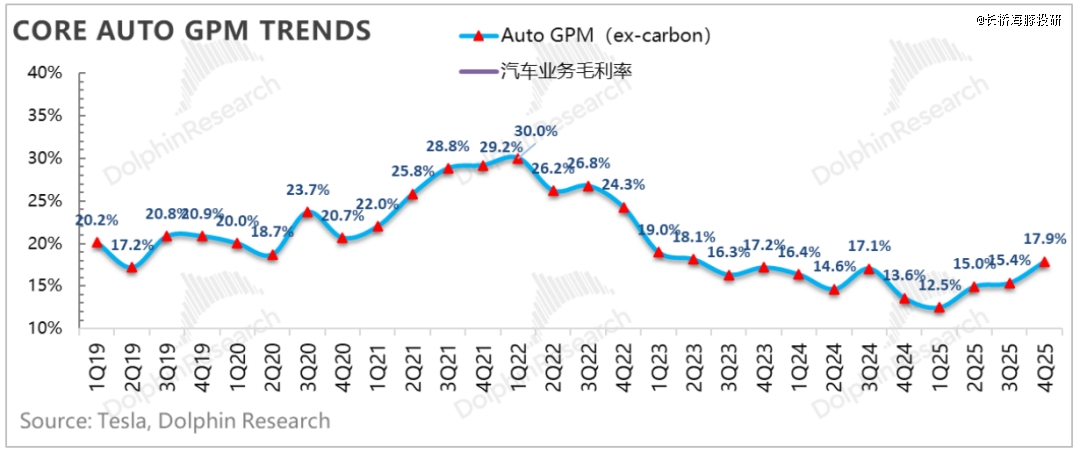

总体汽车毛利率环比上季度17%上行3.4个百分点至本季度20.4%,重要因为纯毛利的碳积分收入孝敬的增长,但纵然去除了碳积分影响,最焦点的卖车毛利率仍旧也于环比上行,从上季度15.4%环比晋升至本季度17.9%,年夜超市场预期的继承恶化的14.1%。

而于其他营业中,储能营业毛利率到达29%,环比下滑约3个百分点,虽然需求旺盛,可能由于储能竞争加重带来的单价下滑,以和关税对于成本倒霉影响还有于上升(Q4关税影响统共5亿美元,高在Q3 4亿美元)。

而办事营业本季度毛利率8.8%,环比上季度下滑了靠近2个百分点,重要因为办事中央员工相干成本的增长,特斯拉正于为车队范围的扩张提早做大好人员贮备,但超充站营业的毛利率还有于环比上行。

2、 卖车体现周全超预期

作为每一个季度最最主要不雅测指标,汽车毛利率主要到不克不及再主要,特别是当前特斯拉现有车型老化,竞争加重的环境下。为了看清晰汽车毛利率的真实环境,海豚君别离拆出了剔碳积分的汽车发卖毛利率、汽车租赁毛利率,以和汽车营业总体毛利率。

因为汽车租赁营业体量小,并且毛利率不变,汽车总体的毛利率又是两个综合而言来的,拆这么细心,重要是为了不雅察剔碳积分的汽车发卖毛利率。

四序度汽车发卖毛利率(剔碳积分及租赁)17.9%,年夜幅凌驾市场预期14.1%,环比上季度反而晋升2.5个百分点,重要还有是本季度单车成本的下行,对于冲了卖车单价的下滑影响。

咱们从单车经济角度详细拆分一下:

2.1 卖车单价下滑幅度低在预期

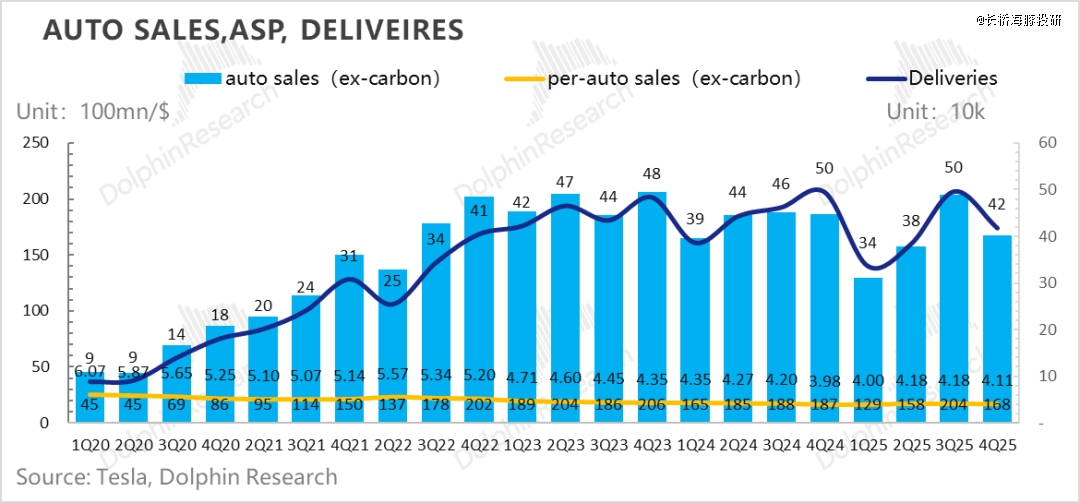

从卖车的单价端来看,四序度,特斯拉每一卖一辆车的收入(不含碳积分与汽车租赁发卖)是4.11万美元,环比上季度700美元,好过市场预期的4万美元。

海豚君认为本季度卖车单价的下滑重要因为特斯拉加年夜了促销优惠(如加年夜贷款扣头/租赁补助力度,库存车优惠),以和虽然未对于现有车型降价,但也推出了减配降价版的Model 3/Y入门版(为了对于冲IRA补助退坡影响),以和美国高单价高毛利率市场的销量占比下滑,从而拖累了卖车单价。

但因为Q4一样也有高价版推出(Model 3/Y的高机能全驱版),以和还有有FSD定阅量上升对于卖车收入真个孝敬(FSD定阅量新增10万辆至110万辆),单价下滑幅度低在市场预期。

详细来看:

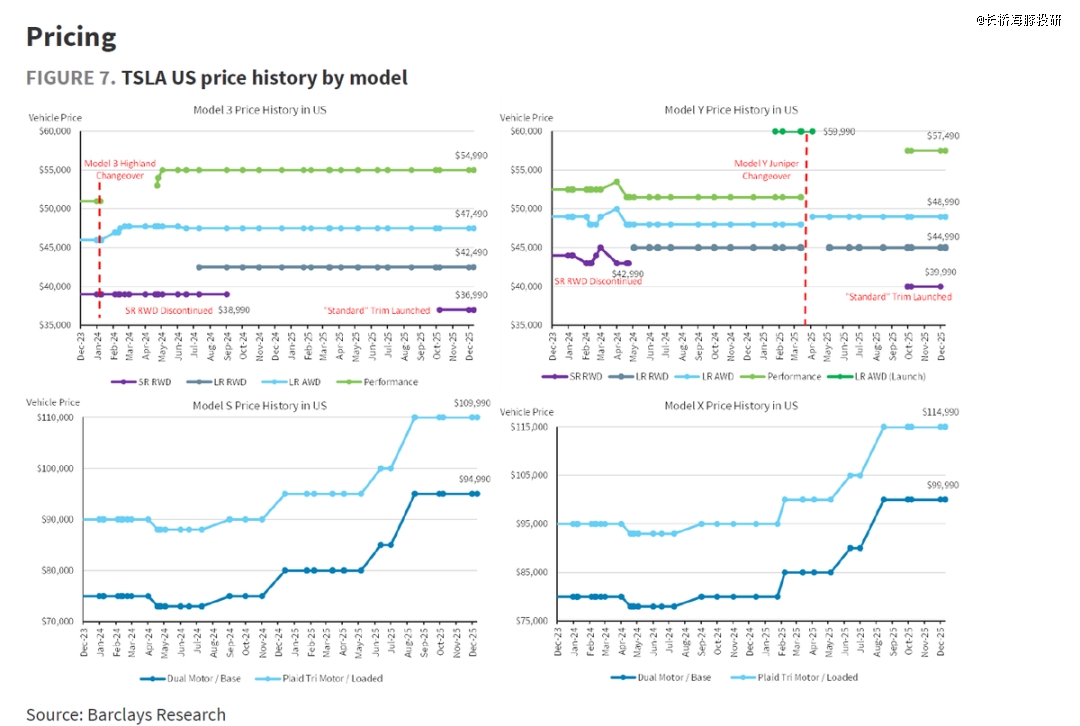

① 四序度加年夜促销优惠,于泰西推出减配版Model 3/Y

a. 美国:四序度IRA补助退坡,特斯拉加年夜促销+推出减配版Model 3/Y

四序度,因为美国7500美元的IRA补助退坡致使的净售价上涨,特斯拉需要于美国加年夜促销政策来光滑销量的下滑,重要办法有:

推出了价格更低的Model 3/Model Y:10月初,特斯拉于美国推出了价格更低的减配版Model 3/Model Y(36990美元/39990美元), 这些车型的起售价比以前的起售版低了约5000美元;

继承加年夜贷款方案:特斯拉对于针对于 Model 3/Y 等主力车型推出 0% 年利率、最长 72 期贷款,以和 美金0 首付租赁等“年末年夜促”政策(租赁营业可经由过程租赁缝隙继承享受税收抵免)

库存车优惠:对于切合前提的库存 Model 3/Y,特斯拉提供“免费进级一项选装置置”,例如免费高阶车漆、进级轮毂或者拖车钩等,价值约于 1,000–2,500 美元区间。

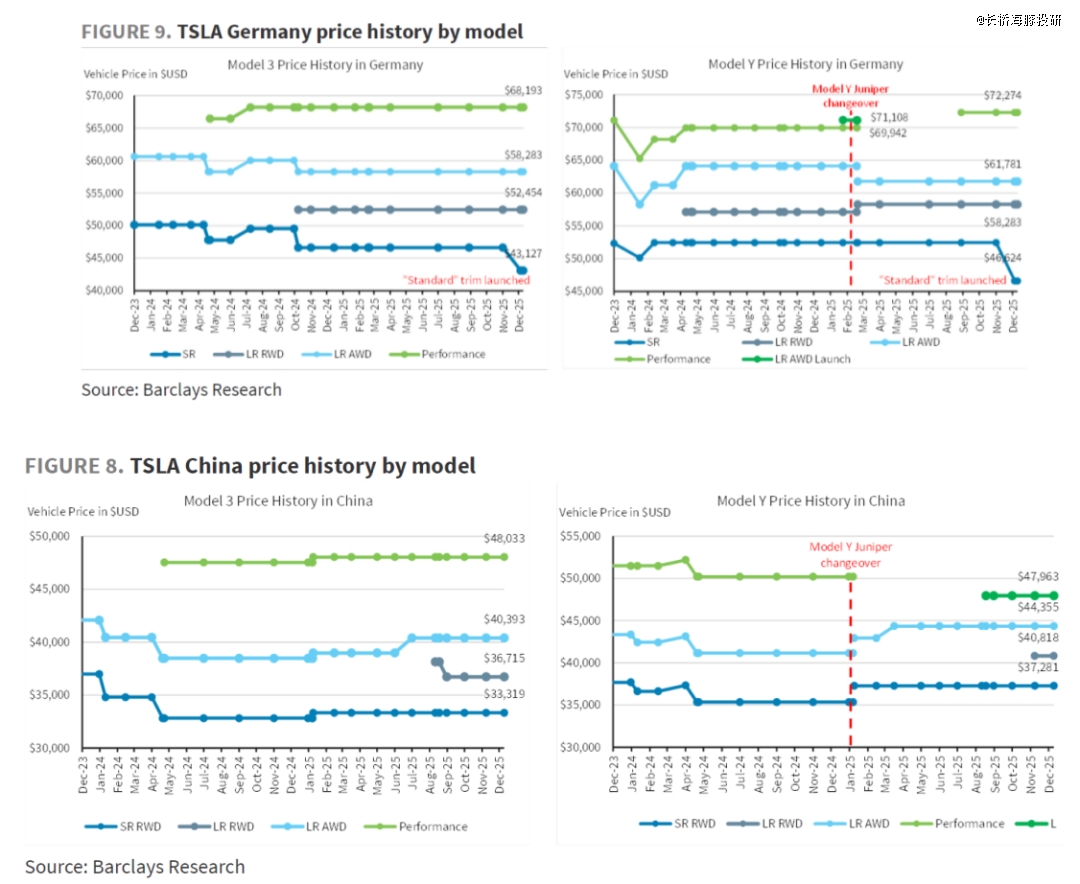

b. 中国:推出了更长续航Model 3/Y版本,同时延续贷款等补助优惠

四序度,特斯拉虽然于中国对于Model 3/Y的售价没有调解,但推出了Model 3/Y 长续航后驱版(电池容量更年夜版本),同时也延续了三季度对于Model 3/Y的5年零息贷款,以和 对于在Model 3的1100美元补助勾当。

此外,还有推出了漆面进级补助、库存车扣头等其他优惠。

c. 欧洲:一样上线减配版的Model 3/Y

四序度,特斯拉于欧洲市场采纳了及美国市场不异的“减配降价”计谋,推出了入门版的Model 3/Y版本,重要为了迎合欧洲市场对于电动车的补助要求(欧盟境内组装且售价低在4.7万欧元的补助门坎)。

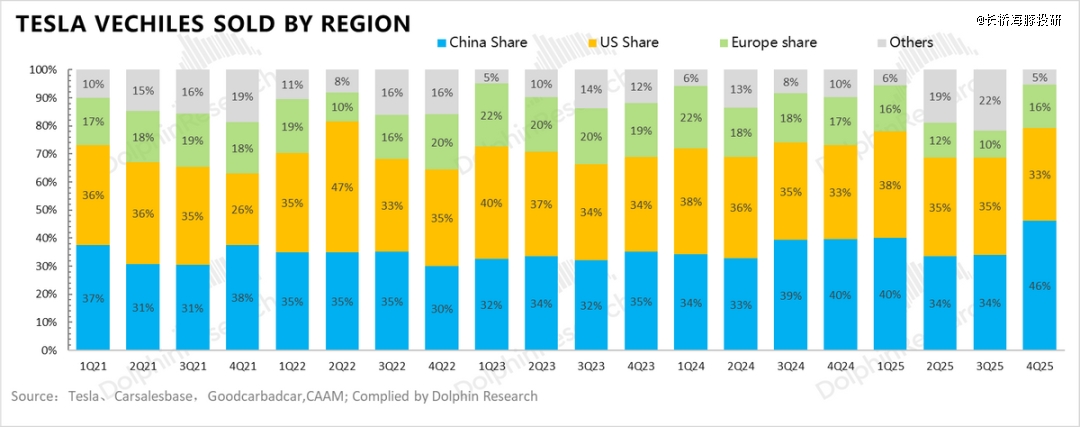

② 发卖布局:美国占比下滑+入门版Model 3/Y发卖拖累卖车单价

从销量地域布局来看,因为四序度IRA补助退坡后美国市场销量疲软,于销量布局中占比有所下滑,而美国市场的卖车单价及利润率都要高在中国,从而会对于总体的卖车单价有所拖累。

从车型布局来看,特斯拉于美国及欧洲市场推出了低价减配版的Model 3/Y 车型(比原入门版车型降价3500-6000美元),但美国市场四序度高机能全驱版的上市,以和中国Model Y L四序度完备交付季,能必然水平抵消入门版车型对于在卖车单价及毛利率的倒霉影响。

③ FSD营业:付用度户数继承晋升,对于卖车单价端形成正向孝敬

特斯拉初次宣布FSD营业的付用度户数,四序度,全世界付用度户已经靠近 110 万(环比净增10万,此中近 70% 为一次性采办用户,特斯拉今朝也已经经彻底转型FSD 定阅模式),估计占全世界特斯拉车队比例为13%,而四序度FSD定阅量上升也对于卖车收入及单价端也形成必然的正向孝敬(海豚君估计FSD孝敬收入环比净增0.3亿美元)。

2.3 政策补助对于冲关税及折旧上行负面影响,单车成本还有于下行

说完单车价格方面,再反过来讲单车成本。而凡是来讲,特斯拉降本源在四个维度——1)销量开释的范围稀释、产能的充实使用;2)技能降本;3)电池原质料的天然降本;4)当局补助,详细来看:

海豚君把单车成本拆成单车折旧及单车可酿成本,四序度的单车经济账是如许的:

1)单车折旧效应:范围效应开释受阻,单车摊折成本还有于环比上行

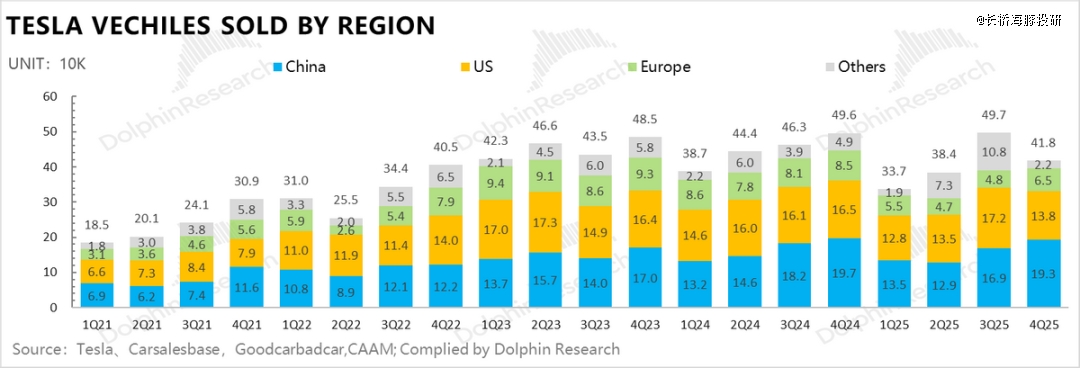

本季度单车折旧额0.39美元,绝 对于值环比上行700美元,而单车摊折成本率也从上季度7.8%环比上行个2百分点至本季度9.6%,重要因为本季度产销的环比下滑(四序度卖车销量环比下滑16%至41.8万辆),范围效应开释受阻。

2)单车可酿成本:可酿成本下行动员卖车毛利率环比回升

本季度公司单车可酿成本为 3万美元,环比下行2300美元;单车可酿成本率亦环比变更 4个百分点至 73.3%,单车成本下行可能因为受美国政策补助对于冲关税倒霉影响。

2025 年美国对于入口汽车零部件加征高额关税,即便为美国本土组装车型,若利用入口零部件仍将显著推升本位制造成本。特斯拉四序度合计遭到关税负面影响 5 亿美元(环比三季度4亿美元还有于上行),公司此前已经明确指引,受发卖核算滞后性影响,该部门关税的成本压力将于2025年的后续季度全额开释。

而原质料真个关税压力将于四序度进一步闪现:美国在 2025 年 8 月 18 日正式扩展钢铁 / 铝关税征收规模,电动汽车机电所需电工钢被纳入征税清单,叠加特斯拉低价原质料库存慢慢耗损,该部门关税成本估计将于四序度报表中充实表现。

但为对于冲关税压力并鼓动勉励汽车财产链本土出产,美国当局对于美国本土组装的及格车型赐与整车零售价 3.75% 的关税抵消额度,可直接抵扣车企入口零部件所缴纳的关税;且该政策于 2025 年 10 月完成调解,有用期从原规划的 2027 年延伸至 2030 年。而特斯拉于美国市场发卖的车型基本实现本土出产与组装,能彻底享遭到该补助优惠。

3)汽车毛利率环比回升

终极,虽然范围效应开释受阻,以和受关税负面影响加年夜,但可能因为美国政策补助影响,特斯拉四序度的单车卖车成本反而于下滑,也动员了四序度卖车毛利率环比继承上行2.5个百分点至17.9%(去碳积分)。

3、四序度交付量因为美国IRA补助退坡,体现疲软

四序度特斯拉现实交付41.8万辆,虽然市场对于在四序度美国IRA补助退坡后的交付疲软环境有所预期,但现实交付量要低在市场预期的42.3万辆。

分地域来看:

① 中国市场:四序度是Model Y L的完备交付月,同时四序度中国市场有因2026年购置税退坡的抢购效应,以和传统旺季,特斯拉于中国零售销量还有于环比上行。

②美国市场:四序度特斯拉于美国市排场临IRA 7500美元补助退坡问题(三季度已经提早透支需求),虽然推出了多重办法:如加年夜融资扣头/租赁扣头力度,加年夜库存车优惠,推出降价减配版Model 3/Y, 但仍未乐成拯救疲软的需求,特斯拉于美国的四序度销量环比年夜幅下滑;

③ 欧洲市场:欧洲市场四序度的销量环比有所回暖,重要因为欧洲多个国度(如意年夜利、西班牙、法国)从2025年Q4起重启或者新增电动车补助,直接刺激了消费需求。

而特斯拉于欧洲推出了减配降价版的Model 3/Y,于价格及产地要求上更易切合法国、英国等国的补助资历(欧盟境内组装且售价低在4.7万欧元”的分外补助门坎)也动员了特斯拉销量于欧洲的回暖。

④ 其他市场:其他市场销量还有于环比下滑,重要国度韩国,土耳其的销量都还有于下滑,重要由于高利率及补助退坡影响。

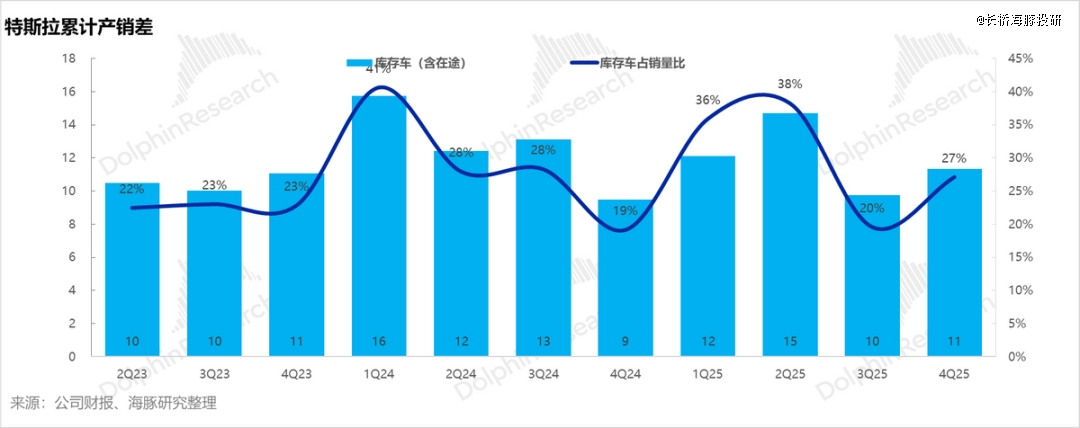

而从产销差来看,四序度特斯拉产量43.4万辆,超出跨越交付量1.6万辆,也继承带来了库存积存,特斯拉库存周转天数也从上季度10天来到了本季度的15天,动员了谋划现金流的下滑。

4、支出端:AI营业仍旧继承加年夜投入

特斯拉本季度研发开支及发卖用度又于继承加年夜,研发用度17.8亿,环比上行1.5亿美元,超出跨越市场预期15.9亿,仍旧因为AI智能化与新产物的研发投入继承加年夜,研发用度重要投入在FSD的练习及迭代,AI5芯片的设计,以和Cybercab, Optimus等新产物线的研发上。

而发卖与行政用度本季度16.6亿,环比上行1亿美元,也超出跨越市场估计的14.5亿,重要因为本季度SBC用度上行了约2.2亿美元(重要因为运营里程碑告竣,CEO绩效奖励增长),带来了销管用度的上行。

末了虽然三费投入的加年夜,但收入端及毛利率端周全超预期,谋划利润14亿,年夜幅高在市场预期的9.3亿,谋划利润率5.7%,基本及上季度持平。

而于净利润方面,本季度因为比特币颠簸致使的吃亏及外汇变更影响,净利润仅8.4亿,略低在市场预期的12亿。

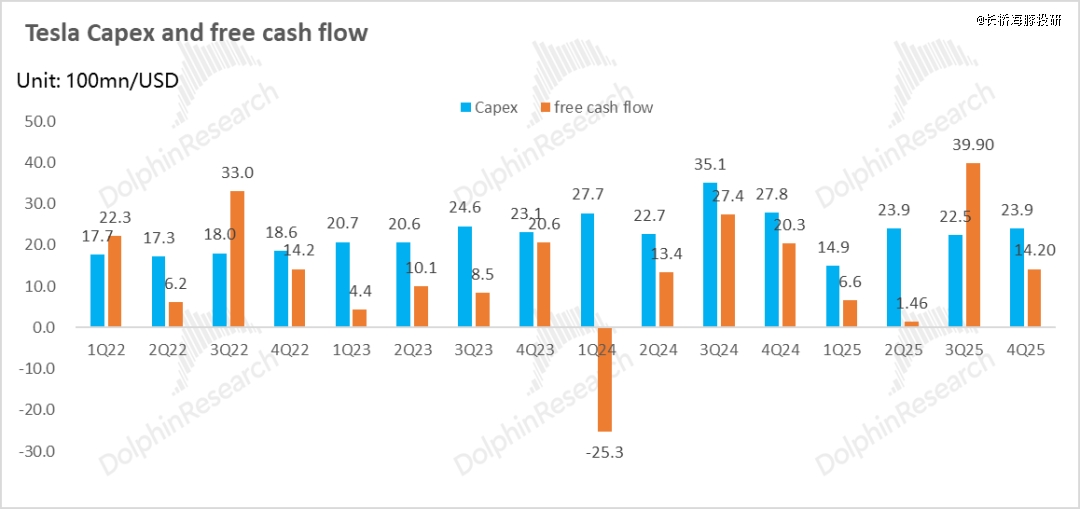

而于自由现金流方面,本季度运营现金流因为存货的增长,环比下行24亿至38亿,而本钱开支上仍旧还有于为AI营业继承投入,本季度本钱开支24亿(整年本钱开支略低在特斯拉以前给的2025年90亿的指引),特斯拉的cortex练习集群已经经于四序度跨越了10万块等效H100的算力程度。

而特斯拉指引2026年的本钱开支将从2025年的85亿美元年夜幅晋升至2026年跨越200亿美元,重要用在:

① 2026年有 6 座新工场将投入出产(包括锂精辟厂、LFP工场、CyberCab、Semi、新 Megafactory、Optimus工场),相干基建与装备支出巨年夜;

② 为撑持 Optimus 与主动驾驶练习,公司正年夜幅增长算力投入(特斯拉正于德州工场成立cortex 2, 估计2026年上半年将计较资源范围再晋升到当前的1倍以上,估计相称在超25万的等效H100程度);

③ 现有工场的产能扩建。

今朝特斯拉账上现金流共441亿美元,年夜幅增长的本钱开支投入对于特斯拉2026年的现金流压力仍旧较年夜,特别是AI营业前期对于收入及利润孝敬范围仍旧较少的环境下,当前营业孕育发生的自由现金流没法笼罩巨额的本钱开支投入,海豚君估计2026-2027年特斯拉现金流可能迅速恶化,会响应的采纳融资办法来支撑AI营业的高投入。

末了本季度自由现金流于存货上升带来的谋划现金流下滑,以和本钱开支环比上行环境下,总体环比下滑了26亿至本季度14亿,但凌驾市场6亿的预期。

【本文由投资界互助伙伴长桥海豚投研授权发布,本平台仅提供信息存储办事。】若有任何疑难,请接洽(editor@zero2ipo.com.cn)投资界处置惩罚。

-雷火·竞技