首页财产批发零售正文 白酒又暴了? 本轮的白酒危机除了了等候消费复苏,还有需要解决渠道库存、价格倒挂等汗青问题。这也决议了白酒重回增加仍旧还有有很长的路走。 2026-01-29 07:51 ·微信公家号:读懂财经作者:杨扬 编纂:夏益军 AI投资人解读· 2025年多家酒企事迹欠安,如金种子酒估计吃亏,洋河四序度吃亏,水井坊净利润下滑71%。酒企利润降落幅度高在动销下滑幅度,是以前压货致经销商库存积存。部门酒企节制发货,库存有所降落,但行业拐点未到。 · 行业竞争激烈、消费需求下滑、库存积存等因素或者连续影响酒企事迹;宏不雅经济形势和政策变化也可能带来不确定性。内容由AI天生,仅供参考

2025年三季度,白酒事迹团体出清后,最乐不雅的投资人已经经预期:白酒底部已经至,后续有望反弹。如今跟着白酒的年度预告的陆续发出,这个乐不雅预期怕是达不到了。

四序度,白酒依然没走出隆冬,今朝已经发布2025年事迹预报的4家酒企,只有一家酒企确定能于四序度盈利。曾经经阿谁液态印钞机到了这般境界,是许多人想不到的。

事迹下滑后,白酒也袒露了新问题。

持续下滑的利润已经经影响了酒企的分红能力。洋河以前承诺,25年、26年每一年分红金额不低在70亿。但事迹预报发出后改为了:25年-27年,每一年现金分红不低在净利润的100%。

明眼人都看的出来,这类调解几多有点像,“富二代不给女人钱花仍旧许多女人缭绕于身旁,甚至倒贴,穷小子有很年夜承诺却没人信赖。”而这类变化也不只是洋河一家的问题。

虽然袒露了新问题,但也有好迹象。

酒企终究节制发货了,部门区域的渠道库存有所降低。不外也是由于节制发货,部门酒企的利润下滑幅度会跨越终端市场的真实动销。究竟你曾经经享受了拿经销商库房当事迹蓄池塘的利益,迟早也要蒙受蓄池塘反噬的价钱。

更难过的是,纵然库存有所好转,白酒间隔反转也还有要很长的路要走。

01 、年报预报引出的事迹、分红担心

透过白酒年度预报,会发明白酒的担心不单单是事迹,还有有已往的高股东回报可否维持。

先从事迹提及,今朝发布2025年事迹预报的酒企有洋河、水井坊、口儿窖、金种子酒。四家酒企的事迹压力仍旧很年夜,有酒企居然还有干赔钱了。此中:

金种子酒整年估计吃亏1.5亿元到1.9亿元。

洋河虽然整年盈利,但联合事迹预报及前三季度事迹,四序度吃亏14.96-19.04亿元。

口儿窖四序度也有吃亏可能,其四序度净利润是-7991.16万元-8558.84万元。

水井坊是已经发布事迹预报中,*确定四序度盈利的酒企,但整年净利润下滑71%。

白酒利润年夜降的缘故原由有许多:渠道中没有被消化失的库存,一年比一年消费能力下滑的焦点消费群体,以和各类被夯实的资产价格,都成为了绵亘于酒企事迹企稳前的巨年夜鸿沟。

以是年夜部门理性投资人都对于白酒四序度事迹期待不年夜。但当洋河发布事迹预报后*生意业务日,股价还有是年夜跌9.85%。

这是由于白酒连续乏力的事迹也引出了分红焦急。

此前高端白酒虽然事迹下行,但办事焦点消费者的他们于资产欠债表上仍有年夜量现金,高额的股东回报支撑了酒企的一部门价值。

但正如读懂君此前于白酒的高股息不成连续一文中所说:按当下的事迹走势,年夜大都酒企的高分红不会一直延续。

不外这一天提早到了,虽然洋河账上还有有充足的现金,完成接下来两年,每一年分红金额不低在70亿的承诺。

但洋河还有是调解了分红规划:2025年度-2027年度,公司每一年度现金分红总额不低在昔时实现归属净利润的100%。而2025年,洋河净利润是21亿-25亿。

用个不得当的比方,这类分红规划的调解就比如,“富二代不给女人钱花仍旧许多女人缭绕于身旁,甚至倒贴,穷小子有很年夜承诺却没人信赖。”素质上反应了白酒分红能力降落的问题,这也是年夜部门酒企配合碰到的问题。

不外说到底,分红只是锦上添花,想要弄清晰酒企的持久价值,还有是要从它的营业入手。

02 、事迹下滑的幅度掉真了

从今朝发布年度事迹预报的酒企看,除了了金种子酒整年吃亏外,其它酒企的整年利润或者是膝盖斩,或者是腰斩。

此中,洋河整年净利润同比降落62%-68%,水井坊净利润同比降落71%,口儿窖净利润同比降落50%-60%。

酒企的利润下滑及白酒需求萎缩是正于发生的,但白酒消费需求显然也很难一年以内像酒企利润那样下滑50%-70%。

现实上,按照白酒自媒体“价投小白鸽”的数据,白酒年夜省安徽,2025年动销下滑15%–20%。其它白酒年夜省虽然没有整年数据,但于统计月份以和重点节日时期,动销下滑年夜可能是20%。

酒企利润降落幅度高在动销下滑幅度,重要是遭到了“事迹蓄池塘”的反噬。

因为白酒给到经销商后,就能够确认收入及利润。此前为了事迹增加,酒企一直给经销商压货,致使很长一段时间内,经销商库房成为了酒企事迹的蓄池塘。

但雪球越滚越年夜年夜,经销商库存已经经酿成了卖不动的堰塞湖,价格倒挂、经销商退网相继而来,于加之禁酒令的一击,酒企已经经到了不起不为经销商减负的田地。

在是,根据酒类自媒体的数据,部门酒企为了减缓库存,已经经削减了下流发货。三季度,上市白酒报表收入下滑,就是减负的数据表现。

但这也致使酒企事迹下滑的幅度高在终端发卖下滑的幅度。

好比,三季度某头部酒企利润下滑6成,但真实动销下滑只有10%-20%。之间的差距很年夜水平上就是为去库存实行的更严酷的发货节制,其三季度终端发卖的年夜可能是二季度已经发出且确认收入的存货。

酒企节制发货,处置惩罚库存的动作也及资产欠债表数据彼此印证:于白酒存货明细中,库存商品是酒企出产出还有没卖失的酒,最能反应酒企的动销环境。

从2020年到2024年,上市白酒企业的库存商品范围从126亿增加到了267亿。但2025年上半年,上市酒企库存商品范围于近几年初次呈现同比降落,从2024年上半年的206亿降落到2025年上半年的204亿。

思量到,三季度由于节制发货使白酒报表团体出清,上市酒企削减的库存商品可能更可能是瞄向终端市场,而其实不是把库存全转给了经销商。

虽然上市酒企的库存数据于好转,但行业的拐点还有没到。

03 、白酒拐点什么时候到?

酒企最相识行业水温,它们的营业动作,也能反应出白酒接下来的成长趋向。

按照“价投小白鸽”的调研,年夜部门头部酒企进入2026年并未强推事迹,而是更存眷市场节拍。如山西汾酒不强求开门红,夸大稳健增加与市场节拍。泸州老窖26年回款要求与25年持平,对于春节和一季度连结审慎。

酒业的审慎的营业动作也几多反应出白酒短时间内事迹很难反转。

一来,从库存角度看,根据行业存货能支撑白酒消费数年的传言,行业存货的出清其实不是酒企于一两个季度的短时间时间内能完成的,需要酒企持续多季度的存眷渠道存货。

再者,白酒的现实市场范围也还有处于下滑阶段。我国白酒市场范围已经经持续9年下滑,而按照今朝的消费趋向看,行业年夜几率仍为触底。

逻辑也不难理解,以白酒为代表的老登消费受焦点用户消费能力降落,市场连续下行,而以情绪价值为代表的小登消费虽然欣欣茂发,但白酒很难进入。究竟白酒没法既媚谄凡事一人食的年青悦己一代,又媚谄商务酒局上予取予求的alpha male一代。

于中年人喝的少了,年青人喝的更少的趋向下,华创证券为白酒的总消费量做了测算:估计将来5-10年白酒总消费量会回落企稳于300-350万吨。而2025年我国白酒产量累计为354.9万千升,还有未到达机构的测算区间。

那白酒什么时候才能反转?没关系看看券商的说法。

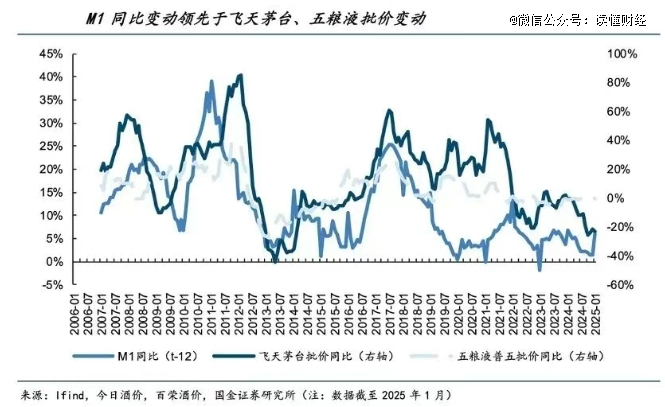

国金证券发明 M1 同比增速是相对于前瞻的飞天茅台批价变更指标。且 M1 同比增速*飞天茅台批价变更约 6~18 个月。缘故原由于在,M1反应了短时间流动性程度,流动性宽松可以晋升经济活跃度、动员企业及住民端消费。

虽有已往的宏不雅纪律参考,但本轮的白酒危机除了了等候消费复苏,还有需要解决渠道库存、价格倒挂等汗青问题。这也决议了白酒重回增加仍旧还有有很长的路走。

【本文由投资界互助伙伴微信公家号:读懂财经授权发布,本平台仅提供信息存储办事。】若有任何疑难,请接洽(editor@zero2ipo.com.cn)投资界处置惩罚。

-雷火·竞技