首页财产阐发评论新一代信息技能正文 「超等周期」,开端验证 周二半导体财产链强势,存储芯片等范畴冲破。多家公司事迹预增,存储市场供需掉衡,CPU 也涨价,资金流入相干 ETF,还有先容了结构标的目的。 2026-01-28 17:48 ·微信公家号:格隆弗雷迪 弗雷迪 AI投资人解读· 多家存储芯片企业2025年净利润预增,存储半导体“超等周期”已经现,财产需求发作而供应不足,拉动装备定单增加,相干ETF资金流入。CPU市场因AI需求增加也现供需掉衡、价格上涨。国产芯片替换成趋向,相干ETF为投资提供选择。· 行业竞争激烈,技能更新快,可能致使企业产物竞争力降落;全世界经济形势和商业政策变化,会影响芯片市场需求与供给链不变。总结:半导体财产因存储芯片周期上行、AI需求增加出现优良成长态势,相干企业利润预增,ETF资金流入。但面对竞争与经济形势等危害。可存眷科创芯片设计ETF易方达(589030)等,结构时需综合思量危害与机缘。内容由AI天生,仅供参考

周二,半导体财产链体现强势,细分范畴存储芯片、CPU、半导体装备多点冲破,盛科通讯、东芯股分“20CM”涨停、普冉股分涨近15%、芯源微涨超10%。

行情鞭策下,半导体装备ETF易方达(159558)今日涨2.06%,年内17个生意业务日涨幅23.14%;科创芯片设计ETF易方达(589030)今日涨2.91%,其标的指数年内涨幅24.5%。

年头迄今,守住“老登股”的基金体现惨不忍睹,而重仓科技小登的却一起高歌,特别是处在景气周期的半导体财产链,撑起了科技股行情的半边天。

01

“超等周期”开端验证

动静面上,近期多家存储芯片范畴上市公司接踵发布事迹预报,利润增加幅度直接映衬涨价周期。

兆易立异估计2025年归母净利润为16.1亿元摆布,同比增加约46%。

喷鼻农芯创估计2025年归母净利润为4.80亿元-6.20亿元,比上年同期增加81.77%-134.78%。

神工股分估计2025年归母净利润为9000万元-1.1亿元,同比增加118.71%-167.31%。

德明利估计2025年归母净利润为6.50亿元-8.00亿元,同比增加85.42%-128.21%。

AI算力需求不减、存储芯片周期上行以和进步前辈封装技能渗入,配合拉动对于前道制造、后道测试装备和焦点零部件的定单需求。

半导体装备ETF(159558)中的权重股中微公司2025年净利润预增28.74%-34.93%,其高端刻蚀产物于进步前辈存储制造中出货显著增加,也是这一财产传导的表现。

一边是发作式增加的需求,一边是捉襟见肘的供应,这是驱动上游半导体装备及质料板块近期接连上涨的焦点财产逻辑。

三星电子把第 一季度NAND闪存的供给价格上调了100%以上,这一涨幅远超市场此前预期,凸显了当前存储市场严峻的供需掉衡近况。这是继DRAM内存价格被曝上调近70%以后,存储市场的又一重磅调价旌旗灯号。

报导称,三星电子今朝已经着手与客户就第二季度的NAND价格举行新轮构和,市场遍及估计价格上涨的势头将于第二季度延续。

按照TrendForce,AI的立异带来市场布局性变化,总体存储器财产产值预估2026年达5,516亿美元,2027年则将再创岑岭达8,427亿美元,年增53%。此中DRAM将来三个季度仍连续看涨,产值年增率高达144%。

这一轮存储半导体“超等周期”,混淆了消费电子周期性复苏及AI的重大需求,直接刺激代工场扩产。全世界晶圆代工龙头台积电更是直接将本年的本钱开支指引年夜幅晋升至520-560亿美元。今朝来看,本年半导体装备市场范围连续增加简直定性是比力强的。

去年海内晶圆代工场就已经经把产能使用率拉满了,中芯国际三季度末的总体产能使用率(95.8%)到达了2022年第二季度以来的新高,去年年底已经经最先对于下流客户涨价了。

另外一家国产代工巨头——华虹半导体也迫近100%。跟着8英寸现有产能使用率迫近最 年夜,需求又源源不停,扩产就成为必需,这将为刻蚀、薄膜沉积、洗濯等前道制造装备商带来更多定单。

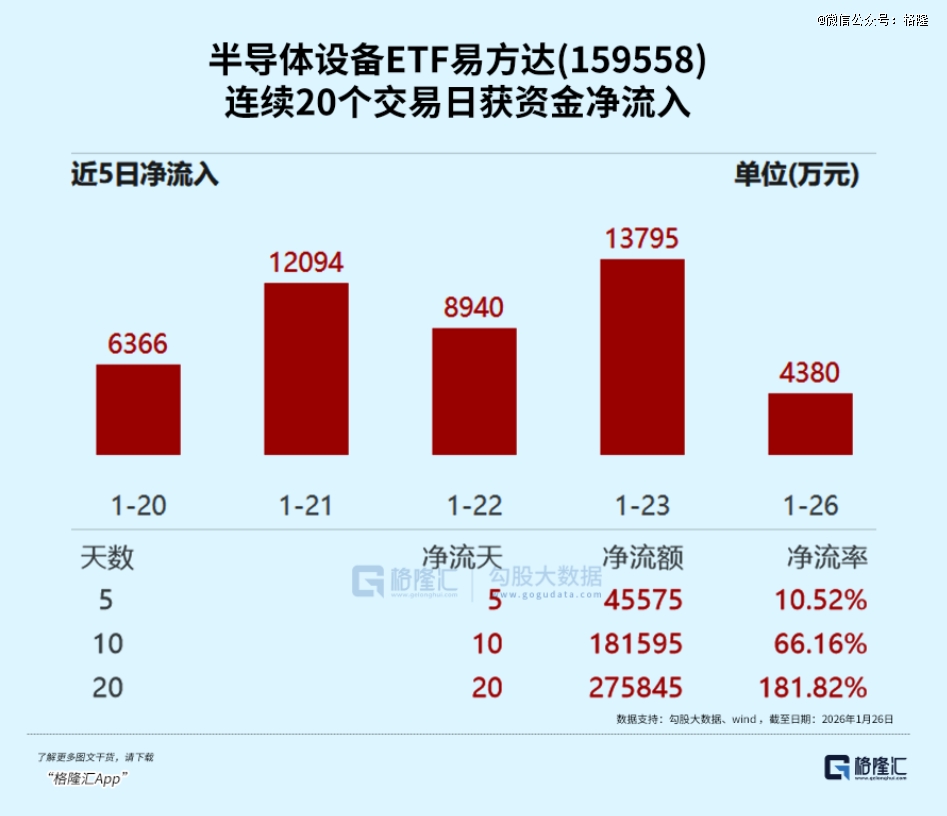

市场资金永远是敏锐的风向标。科创芯片设计ETF易方达(589030)连续3个生意业务日得到资金净买入,半导体装备ETF易方达(159558)持续20个生意业务日获资金净流入,合计流入资金超27.58亿元。

更要害的是,AI算力需求不减,如今这个逻辑已经经辐射至更年夜的芯片市场。

02

CPU也涨价

CPU市场的供需掉衡已经经周全发作。

按照KeyBanc数据,因为超年夜范围云办事商的采购,英特尔及AMD于2026整年的办事器CPU产能已经靠近售罄,而为了应答供需极度掉衡并确保后续供给不变,两家公司均规划将办事器CPU价格上调10-15%,以应答原质料及出产成本上涨。

据行业阐发机构最新猜测,2026年第 一季度全世界笔电出货量估计将环比降落14.8%,这是自2023年以来最为较着的季度下滑。

最重要的驱动因素,实在是来自AgenticAI需求的发作式增加。

譬如近期爆火的Clawdbot,犹如人手一个“AI贾维斯”,用户可以直接经由过程手机谈天窗口下达指令,接受了用户电脑的Clawdbot即可直接上手实操。

Agent正于重构AI的运用形态。而这一厘革致使了算力需求的重心转移——CPU再也不是GPU的辅助,反而成为决议体系机能的要害。

跟着年夜模子上下文长度冲破8万Token,GPU显存早已经不胜重负。业界遍及采用的KV Cache Offload技能,会将闲置数据迁徙到CPU内存,这不仅要求CPU具有年夜容量内存,更需要负担繁重的数据传输与调理使命,成为减缓GPU显存压力的“要害后援”。

别的,由于DeepSeek Engram架构等新技能的呈现,进一步放年夜了CPU的价值。

这类将“计较”与“超年夜范围影象”解耦的设计,让GPU专注在焦点运算,而1000亿参数的影象表则全数依靠CPU内存运行,且仅孕育发生不到3%的分外开消。

当下,Agent生态的扩张速率,远远凌驾了行业预期。

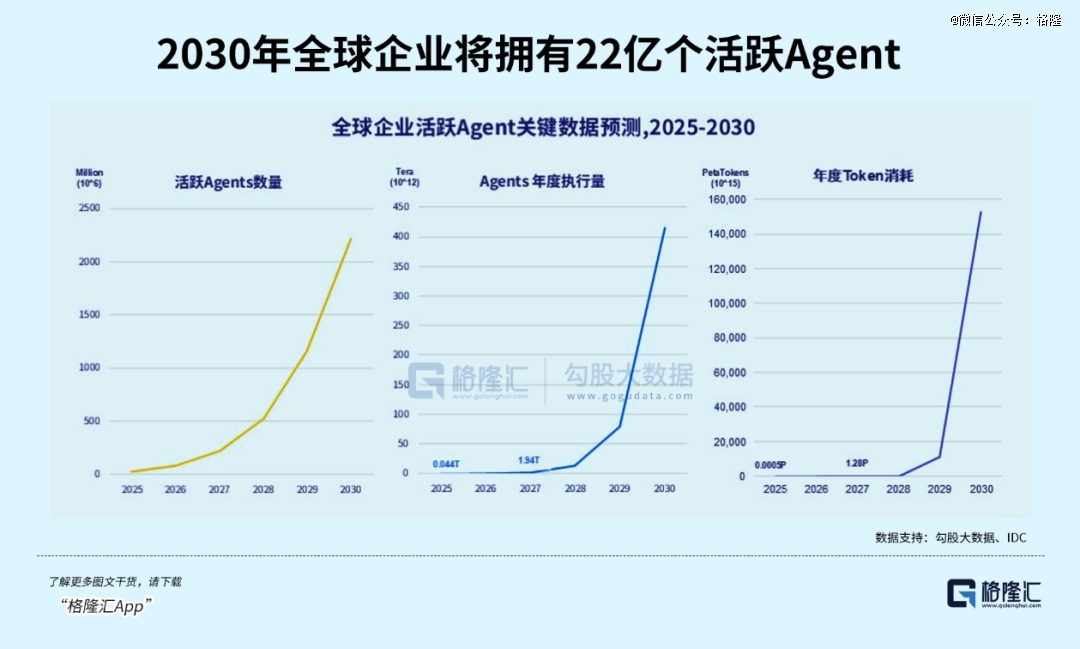

按照IDC猜测,2025年到2030年,全世界活跃Agent数目将从2860万暴涨至22.16亿,年复合增加率高达139%;年度使命履行量将从440亿次飙升至415万亿次,年复合增加率524%;而Token耗损量的年复合增加率更是到达惊人的3418%。

总的来讲,此次涨价不是短时间炒作,而是AI时代算力需求厘革带来的持久趋向。

短时间来看,CPU供需缺口至少连续到2026年上半年,英特尔等厂商的产能调解需要时间,而Agent生态的增加不会放缓,欠缺状况难以快速减缓。

而持久呢,跟着“以存代算”技能的普和及Agent运用的深度渗入,CPU的算力需求将出现常态化增加,价格可能维持于高位运行,直到新的产能开释或者技能冲破呈现。

AI算力的竞争已经经进入“双核时代”,对于在企业来讲,提早结构CPU资源贮备、优化“CPU+GPU”配比,将成为晋升AI落地效率的要害。

03

涨价逻辑扩散,怎样结构?

于AI芯片总体求过于供的年夜情况下,今朝国产芯片替换海外芯片已经经形成趋向。

GPU这边摩尔线程、沐曦股分初登本钱市场便获得资金拥簇,而CPU国产化现实上已经经相对于成熟,华为、龙芯中科、海光信息等国产CPU制造商已经有结构。

将来的供给缺口对于涨价连续性酿成的影响,现实上还有取决在两类芯片对于进步前辈制程产能的竞争,但涨价周期对于相干企业的事迹组成利好,而芯片设计类公司是相对于轻资产的,事迹弹性也会更年夜,一定将吸引资金连续的存眷。

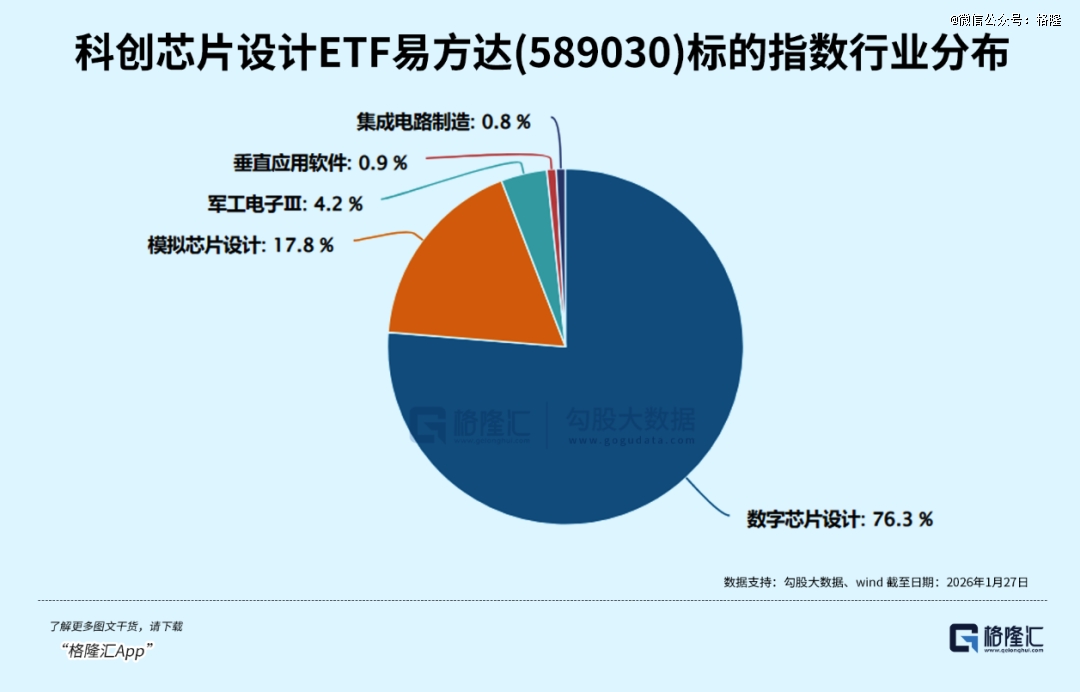

可是这种公司年夜多选择于科创板上市,对于在平凡投资者而言存于必然门坎。假如还有想存眷芯片类的时机,方才上市的科创芯片设计ETF易方达(589030)可以注意一下。

科创芯片设计ETF易方达(589030)标的指数高度聚焦芯片设计环节,是市场上纯洁设计主题指数,数字芯片设计占比76.3%,模仿芯片设计占比约17.8%;单日涨跌幅上限为20%,弹性高。

与此同时,上游装备的投资脉络与国产芯片需求慎密相连。

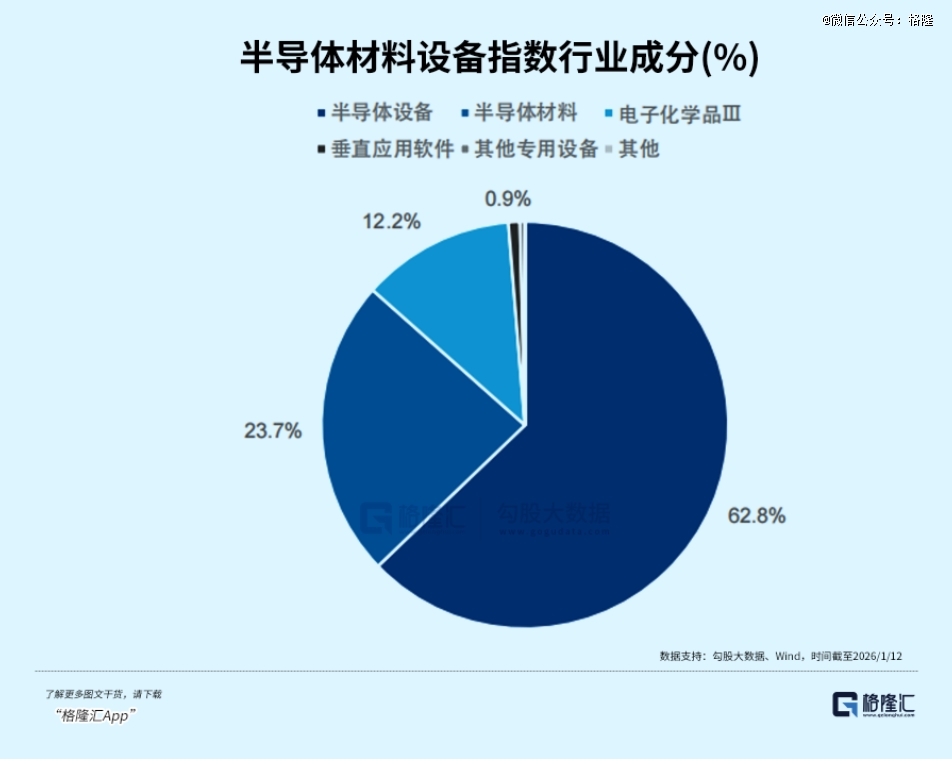

半导体装备ETF易方达(159558)跟踪中证半导体质料装备主题指数,此中半导体装备占比62.8%、半导体质料占比23.7%,成份股笼罩光刻机、蚀刻机、薄膜沉积装备和硅片、光刻胶等要害环节龙头企业,北方华创+中微公司权重超28%,契合国产替换主线。

及存储芯片近似,这些芯片的产能一样被AI过分挤压,造成布局性的供需掉衡,将来或者使患上本钱开支再上一个台阶,这个扩产逻辑对于在国产半导体装备而言,无疑是个利好。

此外,半导体装备ETF易方达联接基金(A/C:021893/021894)为场外投资者提供了便捷东西。(全文完)

【本文由投资界互助伙伴微信公家号:格隆授权发布,本平台仅提供信息存储办事。】若有任何疑难,请接洽(editor@zero2ipo.com.cn)投资界处置惩罚。

-雷火·竞技