首页财产阐发评论ai正文 AI并不是「泡沫」,而是财产趋向 排名前八的云办事商投资额将从2021年的1451亿美元增加到2026年的6020亿美元,增加超四倍,这是由算力需求驱动的一定趋向,并不是泡沫。 2026-01-28 17:31 ·微信公家号:半导体财产纵横汤之上隆 汤之上隆 AI投资人解读· 排名前八的云办事商投资额将从2021年的1451亿美元增加到2026年的6020亿美元,增加超四倍。天生式人工智能对于云计较需求巨年夜,其计较负载与google搜刮有素质区分,鞭策云办事厂商算力投入。 · 行业竞争激烈,若不跟进算力结构将掉队;2.5D封装产能不足限定人工智能半导体供给。 总结:云办事投资因天生式人工智能需求而快速增加,具备行业一定性。虽存于竞争与产能瓶颈等危害,但这是一场布局性趋向,2030年前投资有望连续增长,相干范畴如数据中央逻辑电路市场、内存市场等将受影响,行业厘革不成逆。内容由AI天生,仅供参考

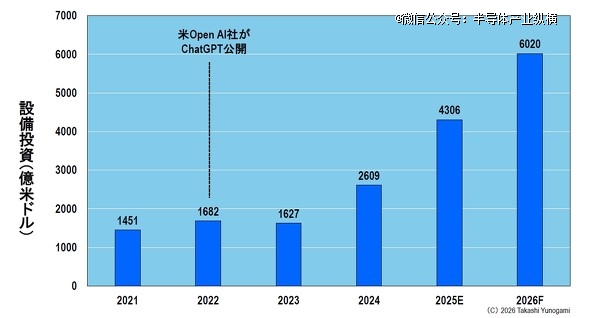

云办事商的本钱支出(Capex)已经经到达了没法再用“显著增加”来形容的水平。排名前八的云办事商的投资额将从2021年的1451亿美元增加到2026年的6020亿美元,增加跨越四倍。这类增加速率的确使人难以置信。

即便云云,市场中仍不乏对于这一主流避险配置的质疑声:“又是一场泡沫”“早晚会分裂” 之类的论调甚嚣尘上。但此类说法毫无事实依据,并不是纯真的主不雅臆断,素质上更是对于实际的决心逃避。究其泉源,当下的投资范围扩张,并不是由经济周期、市场情绪或者泡沫化趋向驱动,而是源在物理定律的底层支撑 —— 海量的算力需求。

焦点要害于在,天生式人工智能的计较负载绝非 “搜刮功效的延长”,而是属在更高维度的 “进修与推理” 领域。正如后文将具体阐释的,google搜刮的算力架构以 CPU 为焦点,而 ChatGPT 的推理环节则以 GPU 为焦点睁开年夜范围矩阵运算,其所需的计较量更是前者的 1 万至 10 万倍。

换言之,云办事厂商的算力投入并不是出在自动选择,而是源在行业竞争的一定要求 —— 若不跟进结构,便会于赛道中堕入掉队。对于在当下的云平台而言,没法支撑天生式人工智能的运行,就等同在损失焦点价值。也正因云云,这场算力投资的海潮不仅不会止步,更具有了不成逆的行业一定性。

云投资正以惊人的速率增加

图1出现了全世界头部八年夜云办事商的本钱投入趋向,这八家企业别离为亚马逊(AWS)、微软(Azure)、google云(Google Cloud)、Meta(原 Facebook)、甲骨文(OCI)、阿里云、腾讯云与字节跳动。

图1:排名前 8 的云办事提供商的本钱投资环境。来历:按照 TrendForce 数据建造

正如本文开篇所述,这八家企业的本钱开支范围将从 2021 年的 1451 亿美元爬升至 2026 年的 6020 亿美元,增幅超四倍。如许的本钱投入已经非纯真的 “增加”,而是迈入了加快扩张的阶段。

只管 2022-2023 年时期其本钱开支呈现短暂回落,但这绝非可以放松警惕的旌旗灯号。从 2024 年开启的回升态势可以或许清楚看出,头部云办事商的结构已经再度 “加码进级”,而这一投资拐点刚好呈现于 OpenAI 推出 ChatGPT 以后。

换言之,这些企业结构天生式人工智能相干投资,并不是只因它是被追捧的 “下一个金矿”,更于在其作为行业游戏法则转变者,完全重构了云计较基础举措措施的底层需求。

驱动云计较范畴投资扩张的因素多元且繁杂:数据中央设置装备摆设、地盘贮备、电力配套、冷却技能、收集架构、存储能力、安全系统…… 但贯串所有维度的焦点逻辑,始终是发作式增加的计较需求。算力需求的指数级爬升,直接鞭策了全财产链各环节成本的同步上涨,素质而言,云计较行业的这场投资增加,就是一场对于海量算力资源的争取战。

当下市场对于算力的极 致需求,早已经没法用传统收集与搜刮办事的扩容逻辑来注释。天生式人工智能对于云计较的要求,并不是简朴的 “再添一个胃”,而是倒逼整个行业重构算力 “消化体系”,打造出足以承载海量需求的超年夜范围算力底座。

Google搜刮及ChatGPT相似但不不异

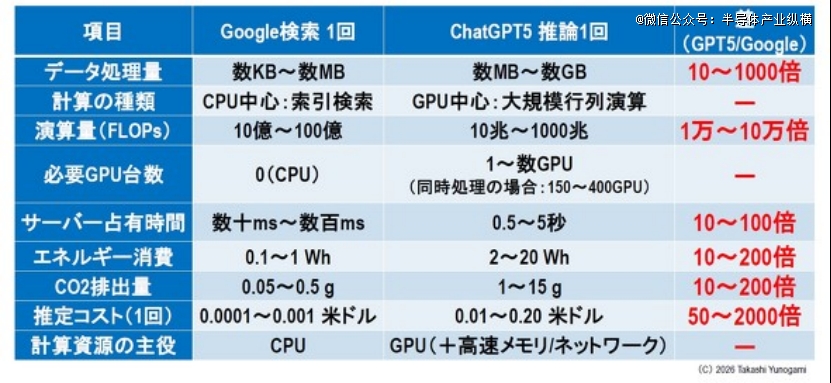

于此,需要改正一个极 具误导性的焦点认知误差:将google搜刮与天生式人工智能简朴等同为 “用户提出问题、平台给出谜底” 的同类东西。

如图2所示,两者的用户操作表层逻辑看似高度相似,交互情势险些别无二致。但实际是,坐拥全世界超 30 亿用户的google搜刮,正面对用户向 ChatGPT 等天生式人工智能产物迁徙的趋向,尔后者的用户范围也已经冲破 10 亿量级,连续快速扩张。

自去年最先利用 ChatGPT 付费版后,小我私家便少少再利用google搜刮,焦点缘故原由恰是前者的利用体验更为高效便捷。而这一体验上的差异,正被全世界愈来愈多的用户感知,也直接鞭策了天生式人工智能用户范围的连续爬升。

更为要害的是,即便用户提出的是彻底不异的问题,google搜刮与 ChatGPT 等天生式人工智能于云端完成的底层处置惩罚逻辑,却有着素质区分。

这一焦点差异可经由过程图3清楚出现:google搜刮依托以 CPU 为焦点的索引式检索架构,而 ChatGPT 的推理历程,则因此 GPU 为焦点睁开的年夜范围矩阵运算。从算力耗损来看,google搜刮单轮处置惩罚的浮点运算量(FLOPs)约为 10 亿至 100 亿次,ChatGPT 的推理运算量则到达 10 万亿至 1000 万亿次,两者的算力需求相差 1 万至 10 万倍。

图3:google搜刮与 ChatGPT 5 算力和处置惩罚成本对于比。

不仅云云,ChatGPT 单次处置惩罚所需的办事器耗时,是google搜刮的 10-100 倍;能源耗损与碳排放,均为google搜刮的 10-200 倍;综合成本更是到达google搜刮的 50-2000 倍,算力与资源耗损的差距呈指数级拉年夜。

简言之,天生式人工智能绝非所谓的 “高端版搜刮”,其暗地里是彻底差别的计较逻辑,且承载着远为繁重的算力负载。正因云云,天生式人工智能的范围化落地,象征着云端处置惩罚的计较单位必需向超年夜范围进级 —— 这并不是依赖价格构和、市场推广就能解决的贸易问题,而是从物理底层提出的硬性要求:既需要 AI 半导体(如 GPU)、高带宽内存(HBM)等焦点硬件支撑,也离不开电力、冷却体系、收集架构的配套进级,甚至对于底层的布线、封装技能都提出了全新要求。

市场中常有一种论调:“技能效率终将晋升,算力需求天然会降落。” 不成否定,AI 范畴的技能效率确于连续优化,但算力需求的降落速率,早已经跟不上天生式人工智能的运用界限拓展、利用频次晋升与机能迭代速率。即便单轮计较的算力耗损因效率晋升而降低,若社会层面的天生式人工智能利用频次增加十倍,总体算力需求仍会同步爬升。更况且,跟着输入输出的文本长度连续增长,图象、视频类推理场景的落地运用,算力需求还有将迎来新一轮的发作式增加。

换言之,云计较行业的连续高投入,并不是源在市场的 “盲目热忱” 或者 “投资过热”,而是算力需求发生布局性厘革的一定成果。仇家部云厂商而言,一旦住手算力结构,就象征着直接确认市场竞争的掉队态势。鞭策其连续加码投资的,从来不是勇于冒险的勇气,而是源在行业竞争的深层惧怕 —— 对于错掉算力海潮、堕入竞争被动的惧怕,才是这场算力投资竞赛的焦点驱动力。

人工智能与以往的泡沫经济有着素质区分

由此引出焦点问题:当前这场缭绕天生式AI的云计较投资热潮,真的是一场泡沫吗?

谜底很明确:将当前征象简朴斥为“泡沫”是彻底过错的,焦点缘故原由于在,已往的泡沫与当前热潮的“需求性子”存于素质差异。可经由过程定量阐发清楚左证这一点。

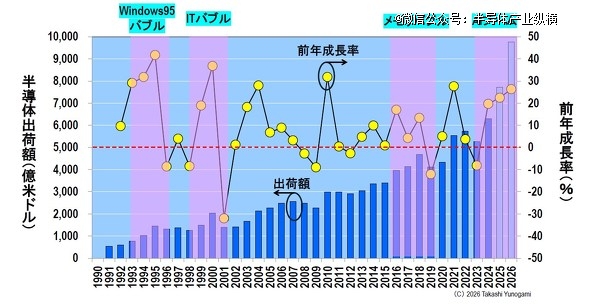

图4出现了全世界半导体出货量和其同比增速趋向,清楚勾画出Windows 95泡沫、IT泡沫与内存泡沫的完备轨迹。从数据可见,过往的各种泡沫均出现“快速增加后骤降”的特性——这暗地里的焦点逻辑是,其时的需求严峻依靠“暂时性增加”与“库存调解”,缺少连续的底层支撑。

图4:全世界半导体出货量和较上年增加率。来历:作者按照 WSTS 数据建造

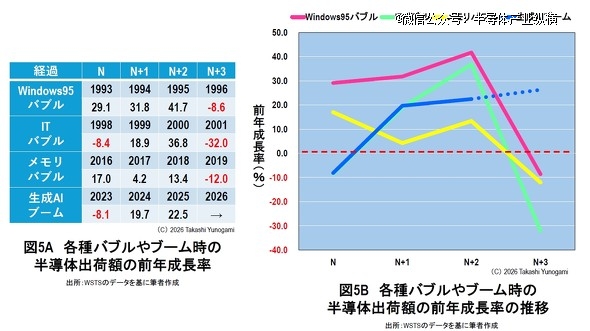

图5A经由过程对于比表情势,出现了Windows 95泡沫、IT泡沫、内存泡沫和当前AI热潮(暂统称“热潮”)从第N年到第N+3年的同比增速变化;图5B则进一步量化了这一颠簸:Windows 95泡沫时期增速达41.7%,随后骤降至-8.6%;IT泡沫增速36.8%,后续跌至-32.0%;内存泡沫增速13.4%,继而滑落至-12.0%。这类“繁荣后迅速萧条”的猛烈颠簸,恰是过往泡沫的典型特性。

来历:作者按照WSTS数据建造

与之形成光鲜对于比的是天生式AI相干需求的增速体现:2023年同比增速为-8.1%,2024年回升至19.7%,2025年估计达22.5%——这象征着2024年和2026年将连续连结正增加。正如浩繁行业专家论证的那样,直至2030年,天生式AI相干需求年夜几率不会呈现负增加。

简而言之,当下正于发生的并不是“泡沫”,而是一场单1、重大且具有强盛惯性的“布局性趋向”。

这次趋向与过往泡沫的焦点差异,于在需求来历的素质差别:过往需求多源在小我私家电脑普和、智能手机更新换代等“替代采办海潮”,属在阶段性的消费端需求发作;而当前的需求焦点,是计较基础举措措施的刚性进级需求。更要害的是,天生式AI并不是“发卖产物即完成闭环”的传统业态——它将渗入到社会经济的各个方面,融入各种办事场景,整合至搜刮与办公体系,成为企业出产力晋升的焦点基石。

因为这一焦点基石成立于极为重大的计较量之上,云计较投资便再也不是“经济繁荣期的可选配置”,而是成为支撑社会高效运转的“基础布局”。从这个意义上讲,那些将天生式AI相干投资斥为“泡沫”的不雅点,素质上是对于这一布局性厘革的回避。这类“基础举措措施级的算力需求发作”,是过往教科书式的泡沫案例中从未呈现过的全新形态。

到2030年,投资将连续增加

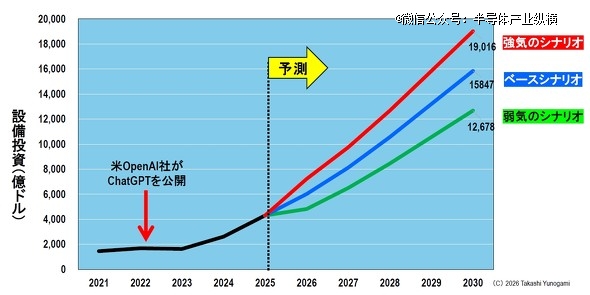

基在这一逻辑,2030年以前,相干投资的连续增加将是年夜几率事务。那末,头部八年夜云办事厂商的本钱支出终极将增加至何种范围?图6出现了这八年夜厂商数据中央投资的猜测环境,并划分了灰心、基准、乐不雅三种情景。

图6:八年夜云办事提供商的数据中央投资猜测。来历:TrendForce 新闻稿和作者猜测

值患上留意的是,即便于最灰心的情景下,投资范围仍将连结连续增加——焦点缘故原由于在,天生式AI相干的算力结构已经成为行业“竞争入场券”,而非可选择性的“豪侈品”。

这恰是天生式AI时代云计较竞争的残暴的地方:对于云办事厂商而言,住手投资其实不会带来“利润率晋升”,反而会直接致使“AI机能掉队、客户流掉、平台价值崩塌”。换句话说,放缓或者住手算力相干投资,并不是理性的贸易决议计划,更像是对于市场竞争的自动认输。

事实上,相干投资的退出成本极高:GPU与高带宽内存(HBM)等焦点硬件价格昂贵,电力供给、散热技能的进级需要持久投入,且整个财产链的供给链系统扑朔迷离。即便面对诸多挑战,投资仍于连续推进——由于市场已经形成明确的竞争格式:“缺少充足算力支撑的企业,将直接被市场裁减”,甚至来不和进入投资回报率(ROI)的考量阶段。

归根结柢,当前头部云厂商的连续投资,已经再也不是“采办将来的不确定性”,而是“守护当前市园地位”的刚性需求。只要这一“算力决议竞争力”的市场布局不发生底子转变,到2030年投资连续增加的趋向,好像同样成为了一定成果。

数据中央逻辑电路市场正于快速扩张

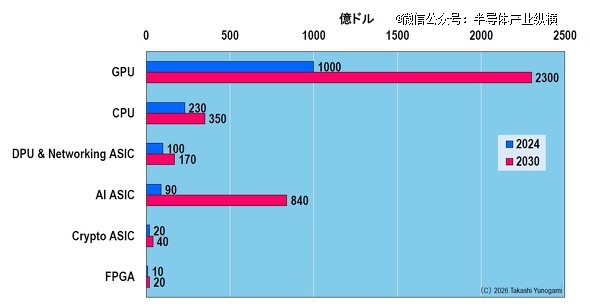

云计较投资的增长将直接鞭策半导体市场的扩张。尤其是数据中央逻辑芯片,将来市场势必迎来增加。

图7显示了数据中央逻辑芯片市场(2024 年至 2030 年)的猜测。GPU 市场估计将从 1000 亿美元增加一倍以上至 2300 亿美元,而 AI ASIC 市场估计将增加九倍以上,从 90 亿美元增加至 840 亿美元。

图7:数据中央逻辑猜测(2024 → 2030 年)。来历:作者按照 Yole Group 的猜测数据建造

值患上留意的是,天生式人工智能的成长不会止步在英伟达的GPU。超年夜范围数据中央运营商不肯依靠单一供给商,由于这象征着他们将掉去价格构和能力。他们偏向在采用专用在特定运用的人工智能ASIC芯片,以“晋升机能而非降低机能,并降低成本”。此中很多芯片由博通公司设计。

换句话说,人工智能半导体市场不会是“GPU独有的黄金时代”,而是会转型为“GPU仍将盘踞主导职位地方,而AI ASIC(博通)将成长壮年夜,成为市场两年夜支柱”的市场格式。纵然GPU继承饰演主导脚色,AI ASIC也势必增加。这就是数据中央逻辑市场的实际。

只管内存供给欠缺,但其价格仍于连续飙升

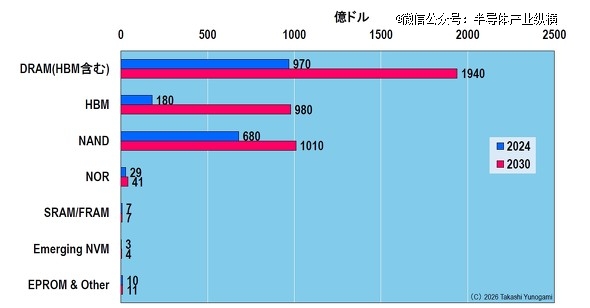

图 8显示了天生式 AI 将最踊跃耗损内存的范畴。DRAM市场估计将从 2024 年的 970 亿美元翻一番,到达 1940 亿美元,此中 HBM 市场将到达 980 亿美元。

图8:存储器市场猜测(2024 → 2030 年)来历:作者按照 Yole Group 的猜测数据建造

这象征着到2030年,HBM将盘踞DRAM市场的一半份额。这不仅是市场扩张,更是内存行业主导职位地方的改变。

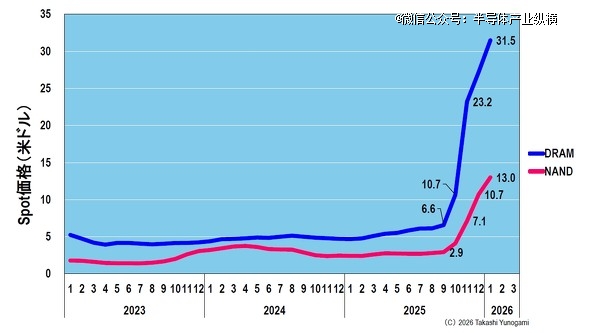

此外,图 9显示,DRAM 及 NAND 的现货价格估计将于 2023 年至 2026 年间上涨。以往“价格上涨,产量增长,价格趋在不变”的知识已经再也不合用。提高 HBM 的产量并不是易事,提高良率也面对挑战,封装也是一个主要因素。装备及质料方面都存于诸多限定,供给难以满意需求。

图9:DRAM 及 NAND 现货价格上涨。来历:作者按照 TrendForce 数据建造

此外,内存制造商正将重心转向人工智能办事器内存,由于这种内存利润更高。这将削减用在小我私家电脑及智能手机的通用内存供给,并推高价格。换句话说,人工智能的普和将致使内存市场持久欠缺及价格高企。

简而言之,内存欠缺问题将连续存于,价格也将连续上涨。这并不是“非凡且暂时的征象”,而可能成为人工智能时代的新常态。

台积电的重要盈利产物从N5转向N3

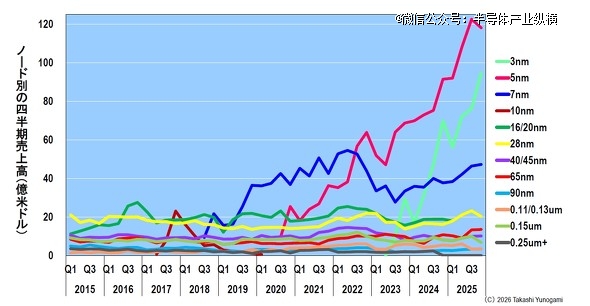

最能有用使用这股“人工智能海潮”赢利的半导体系体例造商极可能是台积电。图 10显示了台积电按制程节点划分的发卖额趋向,直不雅地揭示了其重要盈利产物从 N7 到 N5,再到 N3 的改变历程。

图 10:台积电按节点划分的季度发卖额。来历:作者按照台积电汗青运营数据建造

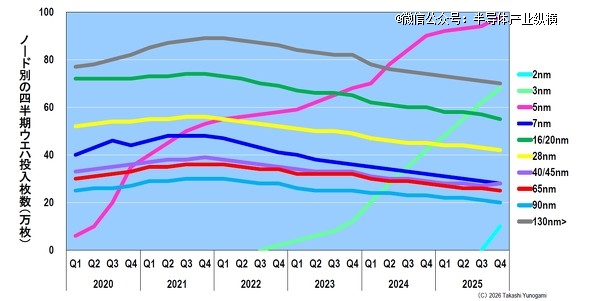

图11显示了各节点晶圆投入量的变化趋向。从图中可以看出,将来只有 N五、N3 及 N2 节点的投入量会增加,而其他节点的投入量则呈降落趋向。这并不是一句浮泛的“前沿技能很主要”,而是事实:只有前沿技能的投入量于增加。换句话说,台积电已经经转型为一家彻底依赖前沿技能盈利的晶圆代工场。

图11:台积电各节点季度晶圆投入量(2025年第四序度猜测)。来历:Claus Aasholm,以和作者估算

天生式人工智能需要海量的计较,这需要年夜量的高机能人工智能半导体,而这又需要重大的进步前辈工艺产能。台积电是唯 一可以或许满意这一需求的公司。这类简朴的因果瓜葛恰是半导体行业成长的驱动力。

N3的主导职位地方从苹果转移到英伟达及博通

此前,苹果一直是台积电最 年夜的客户,鞭策着台积电尖端工艺的成长。然而,这类环境正于发生转变。

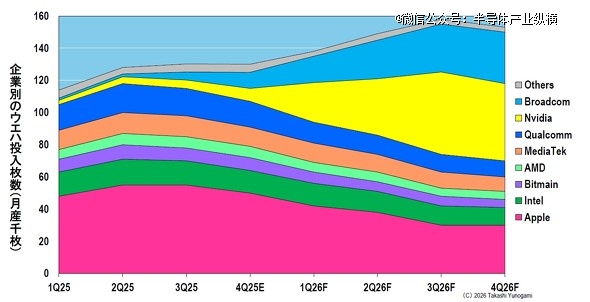

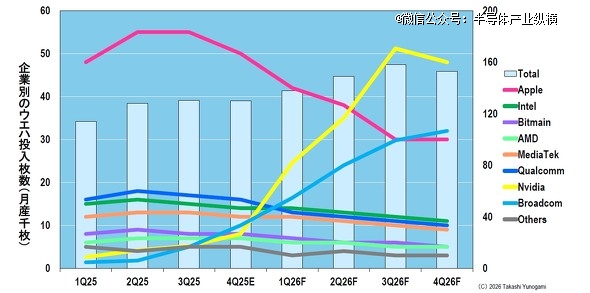

图12及图13显示了台积电按公司划分的 N3 晶圆投入猜测。数据显示,英伟达及博通的投入量将于 2025 年至 2026 年间增加,跨越苹果。

图 12:台积电对于各公司 3nm 晶圆投入量的猜测(每个月 1000 片晶圆)。来历:TrendForce

图 13:台积电对于各公司 3nm 晶圆投入量的猜测。来历:TrendForce

这不单单关乎客户排名。从尖端半导体的成长史来看,这标记着一个时代的改变:从智能手机处置惩罚器引领潮水的时代,过渡到人工智能半导体主导尖端技能的时代。

苹果使用尖端技能晋升用户体验。英伟达及博公例使用尖端技能称霸云计较范畴。两者的区分显而易见。人工智能半导体并不是“卖出去就完事”,它们将作为“连续运行的基础举措措施”而广泛运用。换句话说,对于尖端工艺的需求具备极强的粘性。

N3 将成为台积电的重要盈利产物,这不仅反应了台积电的实力,也反应了人工智能怎样重塑了尖端产物的需求布局。

一样的征象也可能呈现于台积电的N2芯片上,台积电将在2025年第四序度最先量产N2芯片。苹果也许会率先利用N2芯片,但不出六个月,英伟达及博通极可能就会盘踞主导职位地方。换句话说,苹果将成为打造最 进步前辈出产线的前驱,随后英伟达及博通将成为市场主导者,为台积电的利润做出巨年夜孝敬。

真实的瓶颈于在CoWoS

然而,人工智能半导体的成长存于很多瓶颈,此中最严峻的是 2.5D 封装(如 CoWoS)的产能。

图 14显示了 2.5D 封装的产能趋向。人工智能半导体没法经由过程进步前辈工艺节点制造的“单芯片”实现,必需与 HBM 联合才能形成体系。CoWoS 对于此至关主要,只要这类产能不足,人工智能半导体的供给就将连续欠缺。

图 14:2.5D 封装容量趋向。来历:TrendForce

换句话说,当前人工智能市场的制约因素终极将归结为一点:“CoWoS 不足”。

这里有一个与直觉相悖的猜测:一旦CoWoS的限定排除,投资会趋在安静吗?谜底偏偏相反:投资将会增长。

这是由于人工智能半导体今朝供给受限,纵然云办事提供商想要采办也无力负担。一旦供给限定排除,此前被按捺的投资将会发作。云办事提供商将捉住时机年夜量采购他们一直等候的半导体,设置装备摆设人工智能数据中央,进一步加重竞争。投资非但不会“趋在安静”,反而极有可能“进入下一阶段”。

天生式人工智能创造的不是泡沫,而是一种趋向。这正于半导体行业激发一场“布局性厘革”。并且,这场厘革是不成逆转的。

【本文由投资界互助伙伴微信公家号:半导体财产纵横授权发布,本平台仅提供信息存储办事。】若有任何疑难,请接洽(editor@zero2ipo.com.cn)投资界处置惩罚。

-雷火·竞技