首页财产阐发评论医药正文 最伤害MNC,等中国资产救命? 再生元建立在1988年,靠自研平台成长,与赛诺菲等互助推出多款药物。2024年市值达巅峰后现危机,将来或者需靠引进管线破局。 2026-01-28 15:33 ·微信公家号:瞪羚社Jerry.Z Jerry.Z AI投资人解读· 再生元依附自研平台与赛诺菲等互助,推出阿柏西普、度普利尤单抗等重磅产物,2024年市值超800亿美元。2025年BD翰森双靶点减肥药,预期成主要现金流。· 阿柏西普美国专利将掉效,互助收入占比年夜;自研管线缺少想象力,贸易化能力待晋升。总结:再生元有过光辉,现面对产物专利到期、研发瓶颈等挑战。虽BD翰森管线带来机缘,但转型贸易化MNC仍需应答诸多问题,投资价值需综合评估。内容由AI天生,仅供参考

再生元颇有意思,于2026年的JPM上摊了次牌——不偏向在BD,现金流集中在内部研发。可是口嫌体朴重,它于2025年但是BD了翰森的双靶点减肥药,而且预期将会成为将来5-10年内主要的现金流来历。

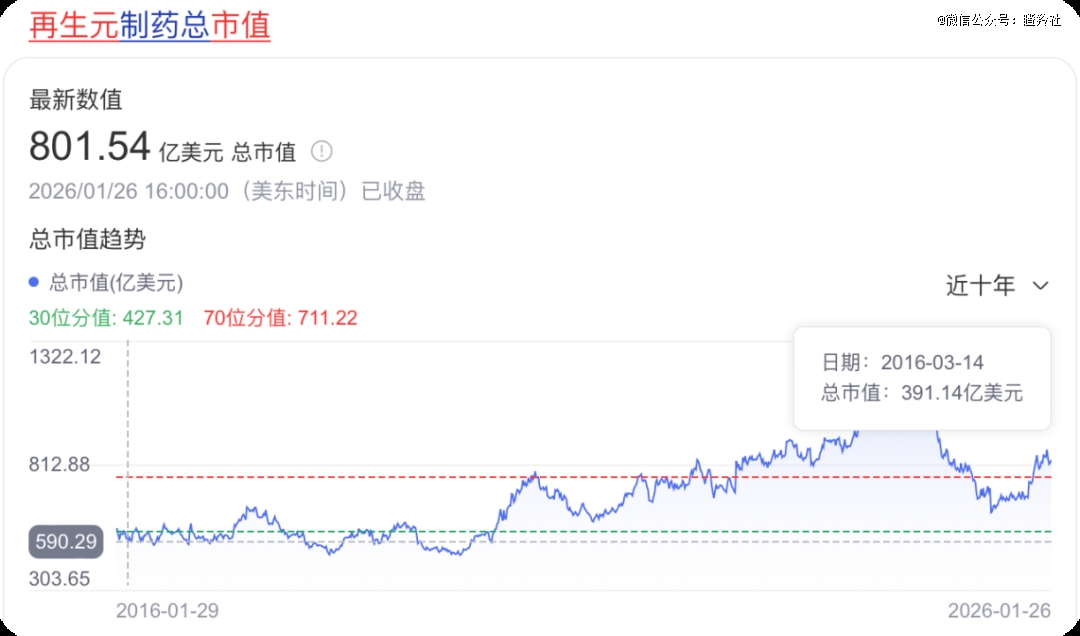

我想,再生元对于在年夜大都人来讲其实不是一家生疏的公司,它于上一个周期里靠着两个年夜单品走了靠近十年的长牛,2016年1月市值于400亿美元出头,2024年市值最高时跨越1300亿美元,哪怕此刻市值也跨越800亿美元。

咱们于本文除了了复盘再生元这十年的成长以外,更主要的是问再生元一个问题?它走过了抗体时代的黄金岁月,帮忙许多公司完成为了单抗的研发。它好像一直是一个深耕研发的理工男形象,并未转变。可是,论研发论刻苦,它卷患上过东年夜的biotech吗?假如卷不外,那就需要严厉切磋一下,再生元以后的转型问题了。

这个问题很年夜,也颇有含金量。

01

再生元回忆录——自研是底色

再生元建立在1988年,其时它发迹靠的是1990年于三年夜刊之一的science上发表了一篇关在神谋划养因子的论文,该论文成为昔时援用率最高的神经生物学论文。而再生元的名字也是按照“神经再生”这个观点而来的,该神谋划养因子吸引来了安进注资。次年,再生元于纳斯达克挂牌上市。不外遗憾的是,1997年,再生元的神谋划养因子三期临床尽头没有到达,股价狂跌。

以是假如咱们站于90年月甚至00年月早期去看再生元,咱们都不会感觉它是一家有想象力的药企,它于千禧年摆布市值还有跨越10亿美元,可是到了2005年最 低谷时市值一度不足4亿美元。站于今天去审阅那时辰的再生元,确凿及此刻美股几百家小biotech里的肆意一家都区分不算年夜。哪怕2008年再生元首 个单品Arcalyst被FDA核准,咱们其时也不会感觉该公司有啥想象力,顺应症过小众了——Cryopyrin卵白相干周期性综合征,年夜大都人应该都没听过这个顺应症,很是典型的稀有病。哪怕到了经年以后的2019年,该药的发卖额也只有1500万美元。厥后该药被许可给Kiniksa,批了复发型心包炎后,它的发卖额才起来了(2024年,其发卖额到达了4.17亿美元)。

再生元的自研管线,真的是屡战屡败,屡败屡战,直到2011年阿帕西普的上市,才培养了再生元的第 一波突起。可是,再生元更为艰深的底色,是它的自研平台。也是凭着自研平台,再生元碰到了它的朱紫赛诺菲,或者者说先碰到的是被赛诺菲并购以前的安万特。2003年,再生元与赛诺菲公司的前身安万特成立了互助伙伴瓜葛,配合开发VEGF Trap用在肿瘤医治的临床潜力,2004年,赛诺菲收购安万特(关在赛诺菲2000年后的成长也是一段颇有意思的史诗,未来可以写一篇),自此,赛诺菲及再生元进入持久互助的阶段。

咱们前面提到,再生元及安万特的第 一次互助基在Trap平台,去开发肿瘤药物。Trap用今天的话来讲就是交融卵白,年夜概近似在宜明昂科开发的IMM01那种管线。固然咱们知道,阿柏西普于肿瘤范畴的成绩其实不是很知名,知名的是于眼科方面的成绩。不外咱们此刻去翻看2008年的年报来看,阿柏西普于癌症方面开了四项关在癌症的三期临床,优先级很是靠前。后面的工作咱们都知道,它于年夜部门癌症例如前列腺癌,胰腺癌,NSCLC,卵巢癌都扑街了,只于2012年获批医治结直肠癌。实在从这个角度来讲,再生元及赛诺菲的第 一次互助真的称不上乐成。

可是,于2007年,再生元与赛诺菲再一次扩展了互助,这就不能不提到再生元的专有的Veloci技能平台了。2003年,再生元发表了关在VelociGene的第 一篇论文,向全球先容了其专有的Veloci技能平台。于此以后,再生元又陆续推出VelocI妹妹une、VelociMouse、VelociMab、Veloci-Bi、Veloci, VelociHum等相干平台技能。再生元将它们整合到一个叫做“VelociSuite”的套件中,而且不停继承优化。该平台简朴来讲是个开发全人源抗体的平台,经由过程将年夜量人体DNA片断整合进小鼠基因中,从而可以或许出产以人类基由于基础的单抗,从而降低单抗的免疫原性。详情可以拜见2003年于nature子刊上发的文献《High-throughput engineering of the mouse genome coupled with high-resolution expression analysis》,这里未几做赘述。

只说成果,赛诺菲及再生元的互助于2009年再次扩展了,此次是赛诺菲使用再生元的平台开发出了PCSK9的单抗——Alirocumab。固然,有好平台的公司是不会缺互助的,再生元依附它的人源基因小鼠平台“撩”到了安斯泰来,诺华,阿斯利康等年夜型药企的互助。以是会有一些人说今天及铂的模式及昔时的再生元很像,这类说法不是没有原理的。

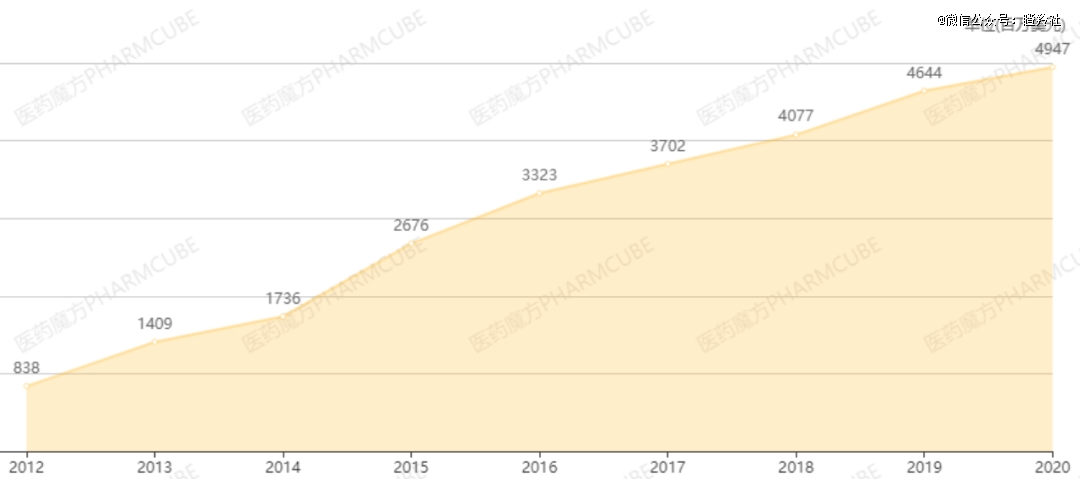

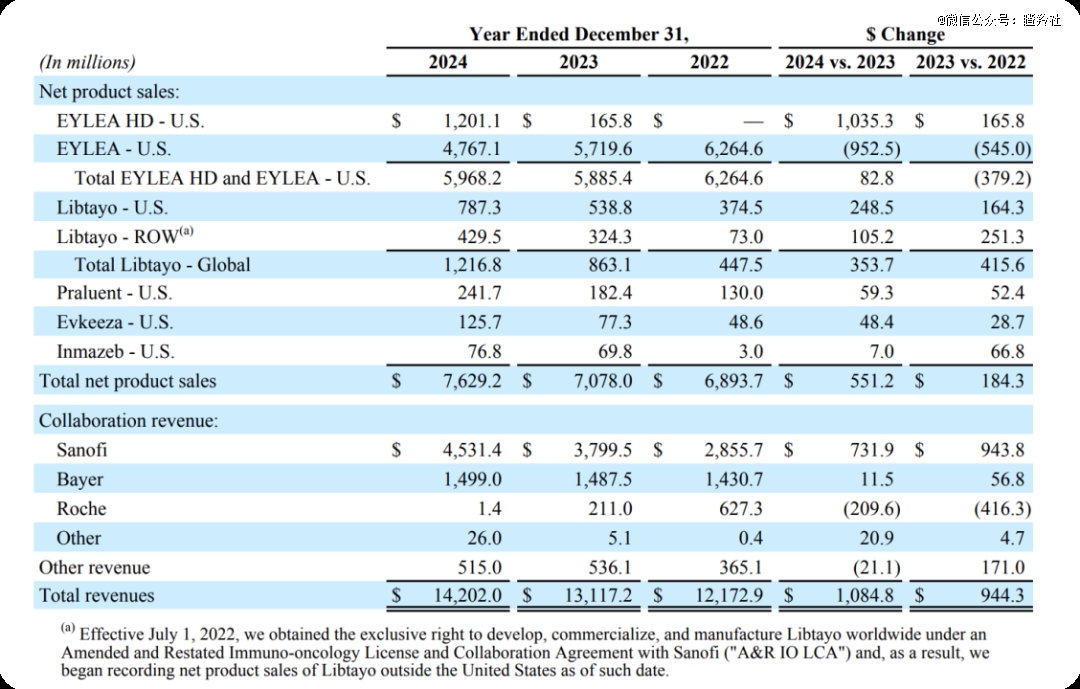

以后的故事就是2011年,阿柏西普眼科版本Eylea的上市了,发卖额爬坡以下图所示,2020年靠近50亿美元这一超等重磅炸弹的门坎。2024年,该药的全世界发卖额已经经到达95亿美元。该药的权益分配上:再生元拥有美国的权益,拜耳拥有美国以外的权益,可是Eylea于美国利润需要与拜耳等分。2024年,Eylea于美国的发卖额于60亿美元摆布。

(图片来历:医药魔方)

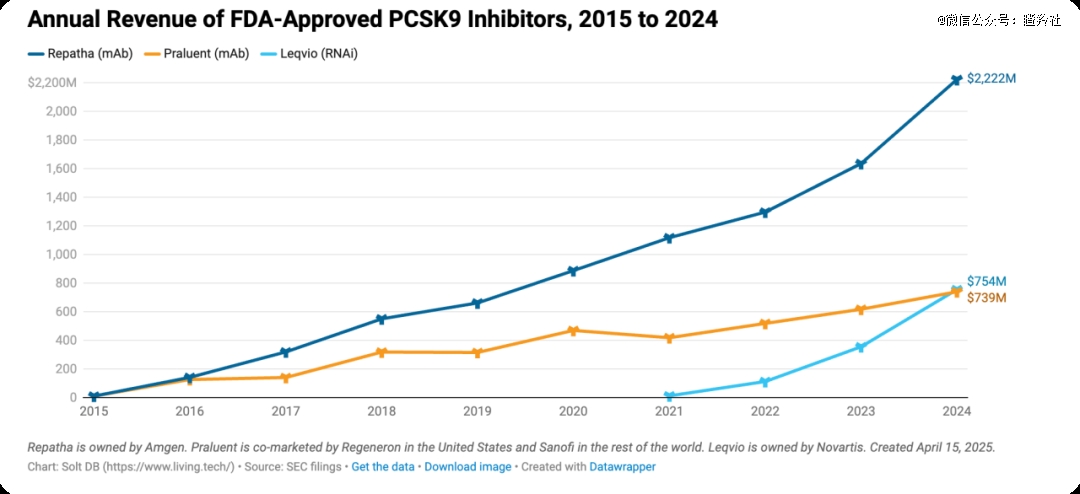

时间到了2017年,那时辰再生元已经经有了一家potential MNC的雏形,这一年三月,度普利尤单抗获批上市,用在医治特异性皮炎,昔时的全世界发卖额为2.56亿美元。厥后它的顺应症逐渐拓展到哮喘、慢性鼻窦炎伴鼻瘜肉等自免疾病范畴,只用6年时间,它的发卖额便冲破了百亿美元。阿伯西普不消说,卖的很好,厥后这两款药物撑起了再生元的市值,让它的市值一起狂飙冲破了1300亿美元。不外咱们也需要留意到的是,好像再生元与赛诺菲互助开发的PCSK9单抗——praluent卖的不太好,该药2015年获批,是FDA获批的第 一个PCSK9单抗,该药2017年发卖额为1.95亿美元(全世界),但哪怕到了2024年,它的全世界发卖额也不外7.39亿美元。比拟之下,安进的Repatha与praluent获批时间相近,但后面发卖爬坡迅猛许多,2024年发卖额跨越了22亿美元。

时间来到2024年,这一年Q2-Q3是再生元市值的巅 峰期间。但鲜明之下,危机冬眠。阿柏西普于美国的专利将会于2025-2026年陆续掉效,安进的阿柏西普生物近似药已经经在2024年获批。靠阿柏西普及度普利尤单抗两条腿走路的再生元,将会掉去一根支柱。阿柏西普(EYLEA)发卖额以下图所示,从2022年到2024年降落很是之快,不外HD版本的放量熨平了部门发卖额下滑。度普利尤单抗却是还有好,专利到期时间于2031年,此刻也暂时没有能明确打败度普利尤单抗的敌手进入三期临床。

别的值患上咱们留意的是,再生元的总体营收中,互助收入占了很年夜一部门,光赛诺菲及拜耳两家的付给再生元的互助营收部门,就到达了60亿美元。可以很较着感知到度普利尤单抗的收入算进了及赛诺菲的互助收入中。换句话说,度普利尤单抗的全世界营收上,再生元能分到三分之一不到的程度。

盛名之下,伤害冬眠。再生元的市值究竟是于一年内跌了快三分之一,此刻,怎样破局?

02

路于何方的迷思

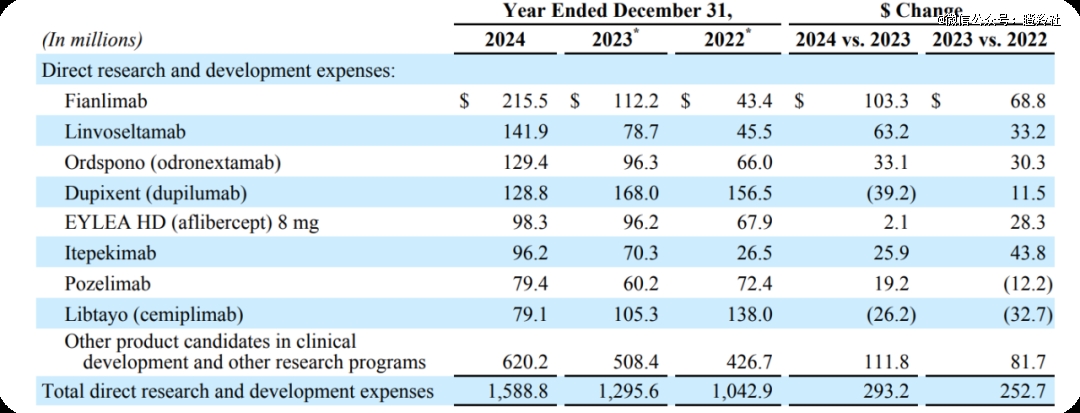

实在吧假如去看再生元2024年的年报,看它研发投入排名前几的单抗,其实缺少想象力。砸钱至多的是Fianlimab——一款LAG-3单抗。这个靶点今朝也不是没有药核准,BMS的relatlimab就核准了,及O药联用上市,而且从II/III期临床来看确凿疗效还有不错。2024年,relatlimab及O药的组合——Opdualag的发卖额到达了9.28亿美元。

今朝Fianlimab也于及PD-1单抗联用,首发顺应症也是玄色素瘤,但这就带来了一个问题,今朝玄色素瘤顺应症本就是疗法多余的状况况且同生态位下还有有BMS的Opdualag,该药有着很是较着的先发上风,Fianlimab末了会不会步再生元PD-1单抗的后尘?因为开发时间较晚而抢不到几多市场份额?这是个很年夜的问题。固然,Fianlimab也于拓展顺应症,例如结直肠癌,肾癌等。不外,今朝主流阐发师给它的市场预期很低,按照GlobalData的rNPV模子,该药于2037年的发卖额仅能到达2.89亿美元。这就很抽象了,Fianlimab的问题不是能给再生元创造几多收益的问题,而是能不克不及回本的问题。固然,也不是没有起色,按照再生元三季报,该药已经经于做NSCLC顺应症,假如做出不错的疗效,打出逆风翻盘,那也很都雅。

研发成本排名第二是BCMA×CD3的TCE双抗,又是个极端内卷的赛道,依附再生元生涩的贸易化能力,怎么及这一范畴的巨头——强生去竞争呢?按照GlobalData的rNPV模子猜测,到2036年,Linvoseltamab于美国的年收入估计为7.39亿美元。一样没啥想象力。

研发成本排名第三的是一款CD20×CD3的TCE双抗,未几赘述,就说一点,2025年8月FDA第二次拒绝核准该药。

那此刻的抵牾点就于这里,再生元此刻投入重金研发的,将会于2-3年内上市的药物,全数都没啥想象力,必定无法再造一个超等重磅炸弹的。虽然度普利尤单抗还有能再撑5年,再给再生元一点窗口期去转变的时间,可是,往哪转变呢?

这一点上,再生元玩起了反差。虽然再生元嘴上说不靠引进管线靠本身研发,可是,它于接下来几年内,生怕真的要靠引进的管线来救命。2025年6月,再生元公布独 家得到翰森制药开发的处在3期临床的GLP-1/GIP冲动剂HS-20094于年夜中华区(中国年夜陆、中国香港及澳门)之外开发及贸易化权益。固然,这只是再生元减庞大棋里的一小部门,重要还有是怎样把这个双靶点冲动剂联用玩出花来,再生元JPM年夜会里只说要把它及PCSK9单抗联用,用在降脂。可是更年夜的想象力于在及再生元的增肌减脂管线——Garetosmab及Trevogrumab。今朝只能看到联用司美的数据,此刻重要看点就是将来及HS-20094的联用,以和将来及减重小核酸疗法的PK了。

末了要说的也许才是再生元最近几年来最有看点的管线——REGN7508及REGN9533,靶向FXI,即以前提到的止血靶点。这个靶点却是有很年夜的时机,于阿哌沙班及利伐沙班进入专利绝壁后,这个顺应症将迎来新一轮的厮杀,从全世界研发阶段来看,再生元并无掉队太多,也到了三期临床的阶段,这两条止血管线是再生元5年内少数有但愿的翻盘时机。

结语:再生元属在抗体时代,也许它的高光时刻也会一直留于阿谁年月,它的VelociSuite平台使患上人源单抗进入了黄金年月,使患上它患上以及MNC巨头赛诺菲及拜耳互助,使患上它一度成了一家入门级的MNC。可是,于这一个时代里,神秘的东方突起了太多强盛的敌手,及铂,百奥赛图个个是人中龙凤,再生元这类平台互助模式,已经经没有了那末深的壁垒。

虽然它于本年的JPM年夜会上傲娇地嘴硬着,但它也同时很老实地引进了翰森的减重管线。一代人做一代人的工作,再生元已经经完成为了它同MNC互助开发抗体的汗青使命,是该思量转型成为一家贸易化的MNC了。而互助开发抗体这些工作,已经经可以交给遥远的东方药企来做了。

【本文由投资界互助伙伴微信公家号:瞪羚社授权发布,本平台仅提供信息存储办事。】若有任何疑难,请接洽(editor@zero2ipo.com.cn)投资界处置惩罚。

-雷火·竞技