首页财产阐发评论呆板人正文 2026年上半年,460亿砸向具身智能 2026年上半年海内具身智能和呆板人范畴投融资活跃,资金分配掉衡,财产/年夜厂本钱等成重要出资人,各环节及地域成长不均,草根入局时机渺茫。 2026-06-16 07:52 ·钛媒体 作者|郭虹妘 编纂|陶天宇 作者|郭虹妘 编纂|陶天宇 AI投资人解读· 2026年上半年海内具身智能和呆板人范畴融资活跃,超460亿资金涌入,但分配掉衡,七成流入前20家企业。整机是本钱主疆场,零部件环节平均单笔融资额最高。北京、广东、江浙沪于融资数目及金额上领先,且各有偏重。 · 行业竞争激烈,马太效应较着,中小企业融资坚苦产物落地转化现金流是要害供给链短板环节估值或者晋升财产巨头入局转变竞争法则政策资金有益有弊。 总结:该范畴投资潜力年夜,但危害与机缘并存,腰部企业及草根创业者需应答诸多挑战,建议综合评估后审慎决议计划。内容由AI天生,仅供参考

2026年6月的一个深夜,某美元基金合股人于伴侣圈转发了千寻智能A+轮15亿的融资新闻,配文只有三个字:“玩不起。”

很快,他删除了了这条伴侣圈。这三个字足以道出2026年上半年具身智能赛道法则的变化。

2026年上半年海内具身智能和呆板人范畴的投融资数据(数据来历IT桔子),共发生288起融资事务,触及226家企业及274家投资机构,披露融资额超460亿。

但这460亿的分配方式极端掉衡,融资额最高的10家企业中,前5家企业拿走约170亿,后5家拿到约72亿,残剩200多家公司分到约124亿。

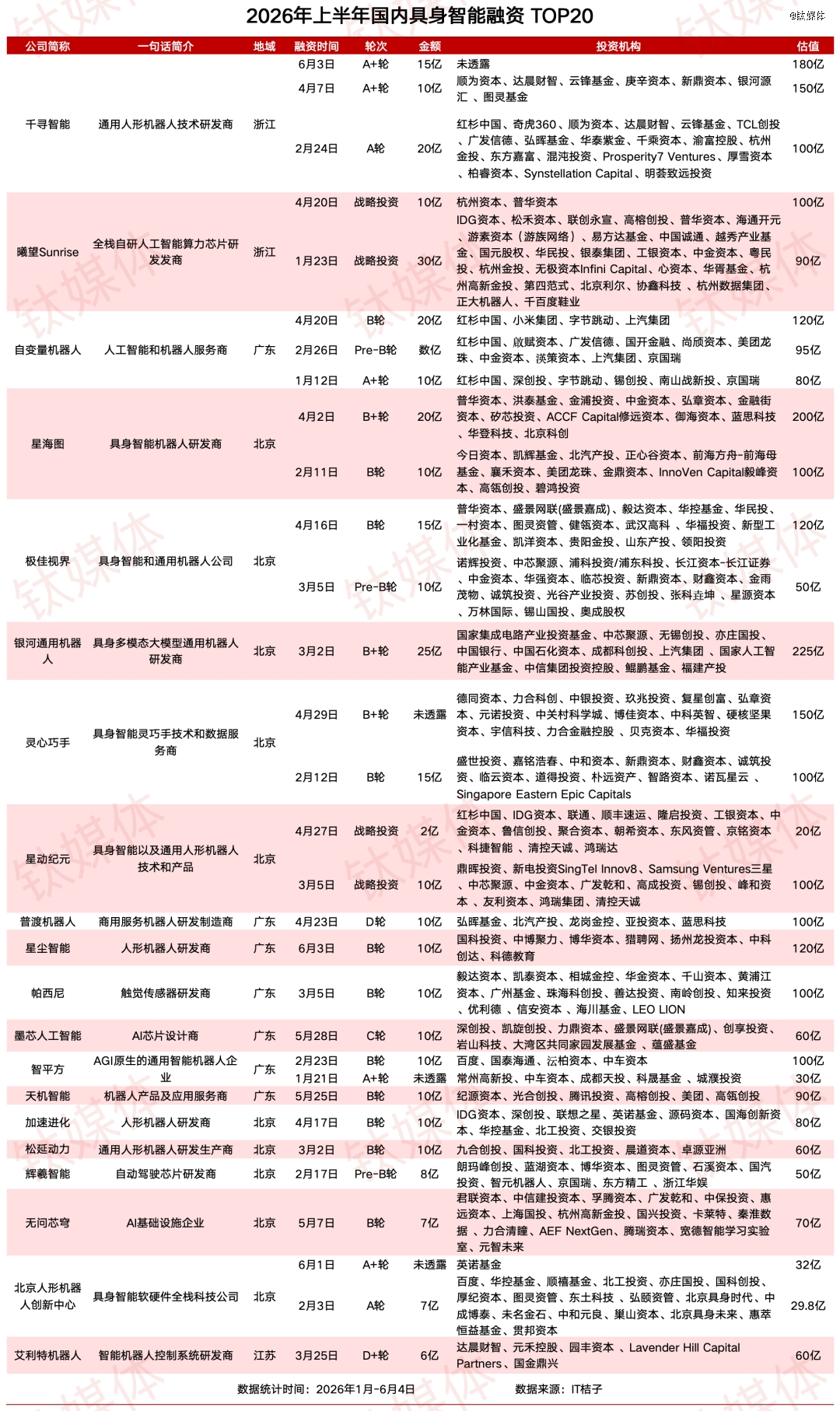

千寻智能就是这场本钱盛宴中最刺眼的明星之一,4个月完成3轮融资,累计45亿,一家头部公司半年的融资额,相称在200家公司总及的三分之一。

钱没有消散,只是流向了少数人。

决议这些钱流向谁的,不于是传统的财政VC,而是财产/年夜厂本钱及处所国资/当局指导基金,他们用大相径庭的逻辑于押注,有人要生态绑定,有人要税收落地,有人要供给链话语权。

这篇复盘试图回覆五个问题:钱都去哪了?谁于出钱?甚么最值钱?哪里最激进?草根创业者入局还有有时机吗?

1、钱都去哪了?

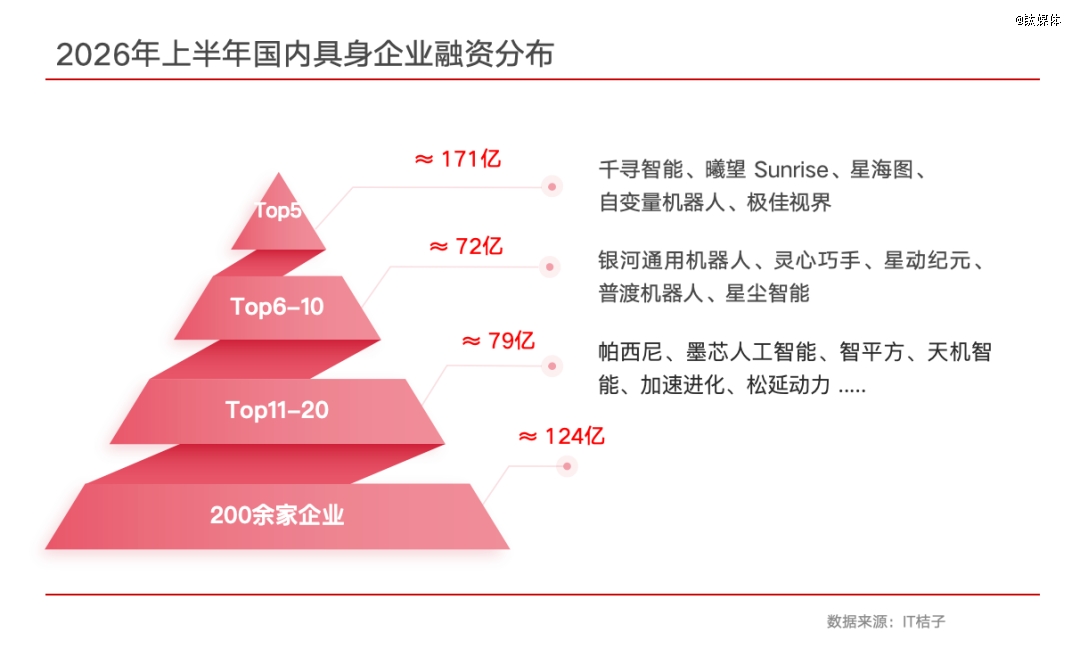

假如把2026上半年的融资画成一座金字塔,会看到一个极端掉衡的布局,七成资金(约330亿)流入前20家企业。

塔尖的5家公司,千寻智能、曦望Sunrise、星海图、自变量呆板人、*视界,总计融资约171亿,吞噬了全行业37%的资金。

塔腰的15家公司,分解一样猛烈。排名6-10的5家(星河通用呆板人、灵心巧手、星动纪元、普渡呆板人、星尘智能)拿到72亿,排名11-20的10家公司总计融资约79亿。

这象征着,即便你已经经跑进了Top 10,假如不是Top 5,拿到的资源依然只是塔尖玩家的零头,具身智能赛道的马太效应正于加快闪现。

塔基的200+家公司,瓜分残剩的124亿,平均每一家只能分到数万万。

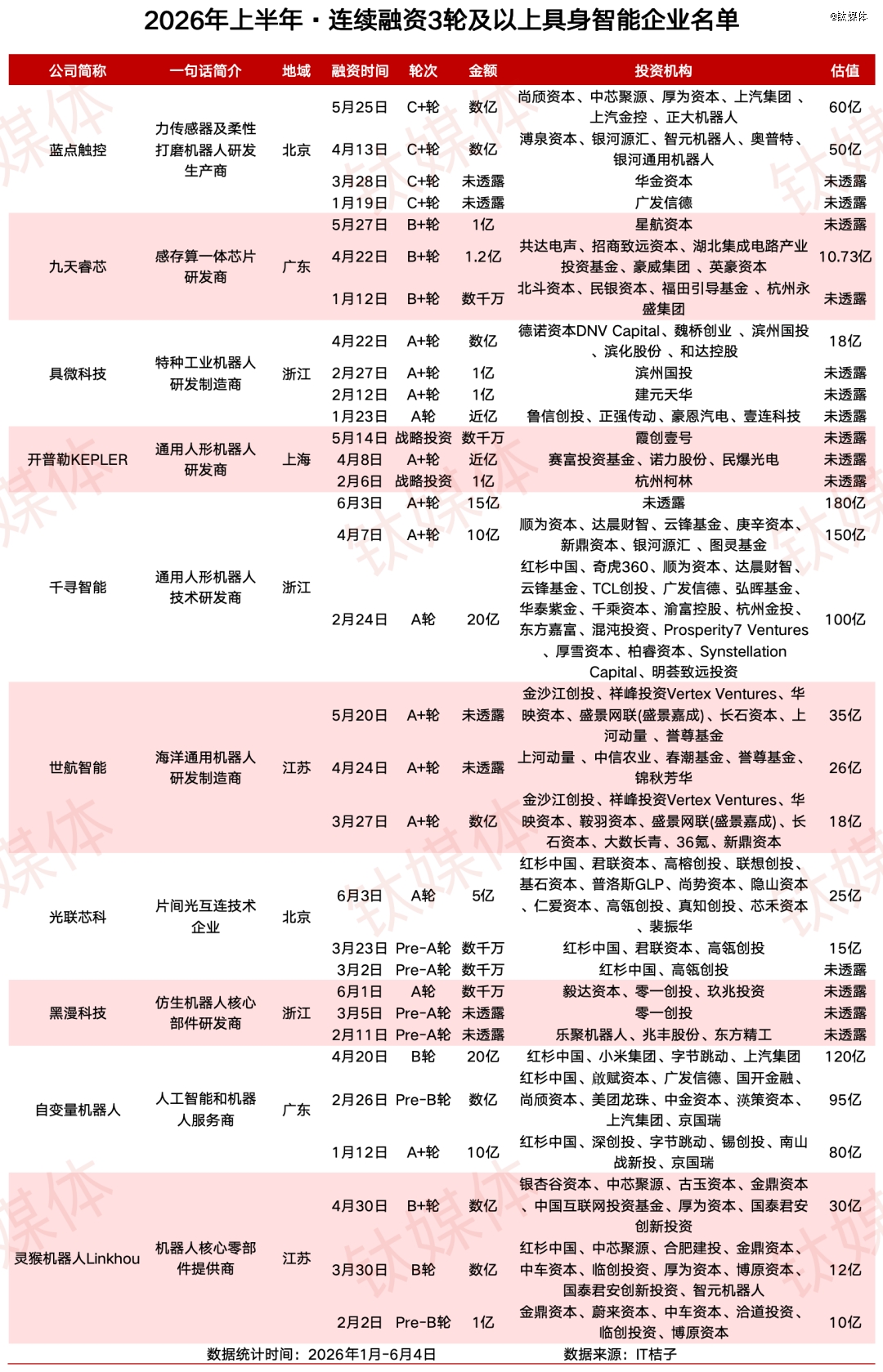

与此同时,还有有49家公司于半年内完成为了两轮和以上融资。此中蓝点触控、具微科技各完成4轮,世航智能、光联芯科等9家公司完成3轮。

这类融资节拍于传统硬件创业范畴极其稀有,没有任何一家硬科技企业能以月为单元完成底层年夜模子架构的重构或者硬件量产线的本色冲破。

一名不肯签字的财政VC合股人说:“这不是技能迭代的速率,是本钱壁垒的修筑速率。头部机构于用款项买断时间,阻断腰部企业于技能空窗期内追逐的可能性。”

2、谁于出钱?

传统财政VC仍旧很活跃,高瓴创投脱手13次,红杉中国脱手10次,英诺基金脱手10次,华控基金脱手8次。

可是统计10亿以上的年夜额融资,出资方名单里呈现频率最高的,是另外一批名字,baidu、字节跳动、小米、美团、上汽、汇川、亦庄国投、杭州本钱、常州高新投,他们参投或者领投已经经跨越了四成。

二者的脚色发了反转,财产年夜厂本钱及处所国资/当局指导基金正于成为重要出资人,纯真靠治理费保存的传统财政VC正于慢慢退化为合投方或者跟投方。

一名VC合股人向钛媒体创投家暗示:“一旦进入需要数亿资金的发展期,接棒者往往是财产年夜厂本钱及处所国资/当局指导基金。”

互联网巨头:押注下一代进口

智平方的B轮融资10亿元,北京人形呆板人立异中央的A轮融资7亿元,两笔投资都有baidu的身影。

baidu的投资逻辑很清楚,经由过程将自身的文心年夜模子能力与标的企业的硬件深度绑定,完成AI生态从虚拟世界到物理世界的闭环。对于在baidu而言,具身智能是AGI走向物理世界的*载体,这不仅是财政投资,更是AI时代的“咽喉防地”。

美团及滴滴持续两轮跟投地瓜呆板人。一家做外卖,一家做出行,它们投的不是呆板人,是将来的运力收集。当无人配送从试验室走向街道,谁把握了呆板人终端,谁就把握了末了一千米的订价权。

财产本钱不但纯寻求财政回报,而是经由过程营业绑定+本钱卡位的方式,将具身智能标的强行内嵌到自身的生态链中。

垂直制造龙头:锁定供给链话语权

制造龙头正于经由过程集中下注,锁定将来具身智能焦点零部件(如周详减速器、伺服驱动、灵巧手)的优先采购权。

工业主动化巨头汇川技能(汇川产投)于上半年横扫赛道,密集进入了自变量呆板人、戴盟呆板人以和程天科技的股东名册。

上汽集团的身影呈现于星河通用呆板人、自变量呆板人、璇玑动力、诺仕呆板人等多个项目的投资方名单里。一家车企,半年内至少投了4家具身智能公司。它不是于分离押注,是于为本身的供给链买保险,将来汽车的产线上,人形呆板人可能比工人更自制。

此外,以智元呆板报酬代表的行业*梯队,于上半年最先揭示出生态投资人的特性,出资或者孵化了Fullive.AI、智身科技、智鼎呆板人等企业,于赛道内举行纵向的供给链及场景整合。

处所国资/当局指导资金:用本钱换落地

数据显示,金额于数亿元以上的重磅生意业务中,国资配景投资机构的介入率高达42%。

2026年2月,北京人形呆板人立异中央完成A轮7亿元融资,投资方名册险些被亦庄国投、北工投资、顺禧基金、国科创投、北京具身时代、北京具身将来等全套北京本土国资与城投平台包办。

这笔重本钱托底的焦点目的是确保该立异中央的焦点运营主体、常识产权以和将来的国度级试验室必需本色性扎根北京亦庄。立异中央不仅要做研发,还有违负着为北京招商引资的行政对于赌指标,使用自身的技能招呼力,于亦庄孵化、吸引或者引流财产链上下流企业入驻,形成财产集群。

姑苏工业园区揭示了另外一种路径。2026年3月,艾利特呆板人完成D+轮6亿元融资,投后估值60亿元,本轮由姑苏当地最焦点的国资平台元禾控股、园丰本钱等结合达晨财智配合注入。姑苏国资取出数亿元年夜笔资金举行中后期托底,看中的是税收返投与产线落地的两重收益。

跨区域的本钱争取更为繁杂。广东企业智平方于1月完成A+轮融资时,出资方名单中呈现了常州高新投、中车费本、成都天投,投后估值30亿元;紧接着于2月完成B轮10亿元融资,估值飙升至100亿元,中车费本继承重仓。

智平方虽然注册及焦点团队于广东,但拿了常州及成都的国资,就必需于本地设立第二总部、西南研发中央或者长三角制造基地。作为对于赌的对于价,处所当局会承诺开放本地的重工业场景作为智平方呆板人的首发实验田及定单出口,好比中车轨道交通设备制造流水线、常州新能源汽车组装厂等场景。

这类本钱换落地、落地换定单的闭环,正于成为处所国资招商的尺度模式。

3、甚么财产环节最值钱?

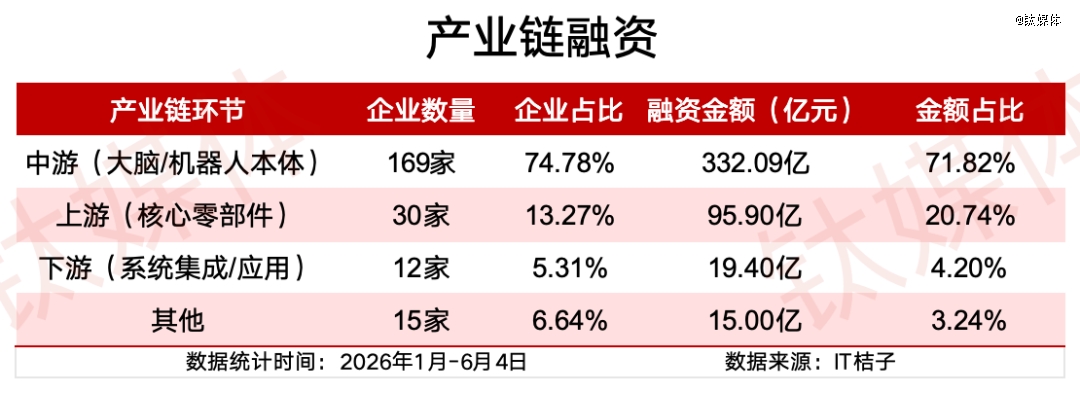

将226家融资企业按财产链从头归类,可以看到资金于各环节的分配逻辑。

169家整机企业拿走332亿,30家零部件企业拿走96亿,12家下流运用企业只分到19亿。

整机是本钱的主疆场。本钱青睐整机的底层逻辑很是简朴,具身智能的*价值还有是身体的落地,整机企业满意“感知-决议计划-履行”的闭环。

零部件是平均单笔最高的“卖水人”。30家零部件企业撬动了约96亿融资,平均单家3.2亿,是财产链中平均单家企业融资额最高的环节。从投资逻辑来看,焦点零部件是典型的“卖水人”买卖。不管哪家整机企业终极胜出,都离不开灵巧手、传感器、枢纽关头模组等焦点部件。

下流运用最接地气但最缺钱,仅有12家企业,融资额约19.40亿元,占比4.2%。医疗手术呆板人、农业呆板人、外骨骼、清洁呆板人等细分标的目的虽然有明确的运用场景,但市场天花板相对于有限,难以吸引年夜范围本钱。

不外,这也象征着该赛道的估值泡沫最小、贸易化确定性最高。

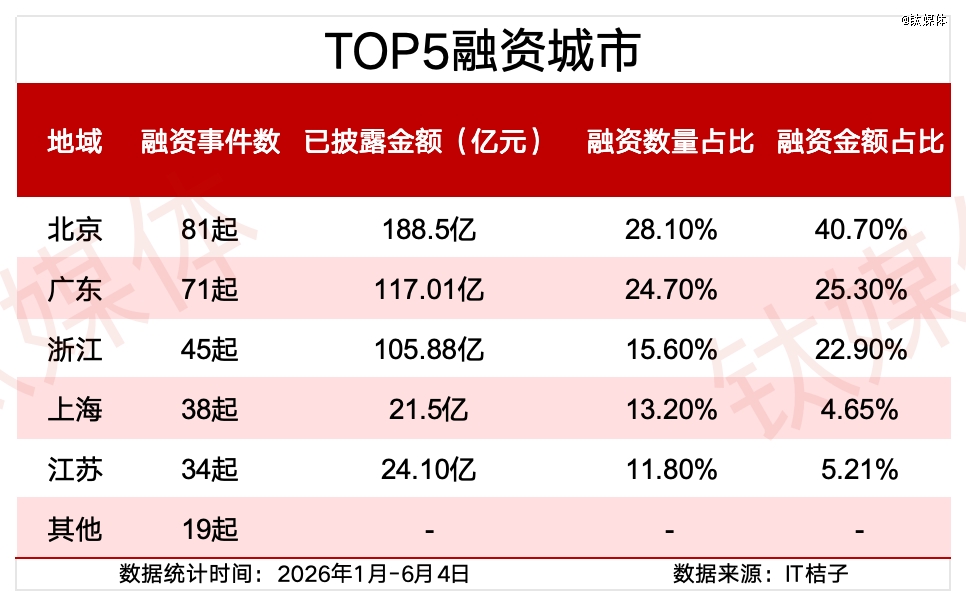

4、哪一个地域最激进?

北京以81起融资事务及188.5亿元遥遥*,占天下融资金额的40.7%。千寻智能、星海图、星河通用呆板人等头部企业均堆积于北京,融资项目多倾向年夜脑与本体,这与北京于AI人材、科研院所(清华、北年夜、中科院等)及财产政策上的综合上风密不成分。

广东71起融资事务位居第二,依托硬件供给链上风,融资主体年夜比例倾向硬件履行机构、灵巧手、高功率密度枢纽关头和高机能人形呆板人整机。

江浙沪合计117起(浙江45起、上海38起、江苏34起),这一区域更偏向在场景界说,融资企业年夜量集中于工业喷涂、家庭陪伴、清洁办事等垂直细分赛道。

好比智元旗下的清洁营业呆板人智鼎(完成数亿A轮),以和理疗与家庭办事等垂直场景。

北京出年夜脑/本体,广东出零部件,江浙沪跑场景的格式于2026年上半年头步成型。

5、草根入局还有有时机吗?

要回覆这个问题,患上先看看初期融资的钱到底流向了谁。

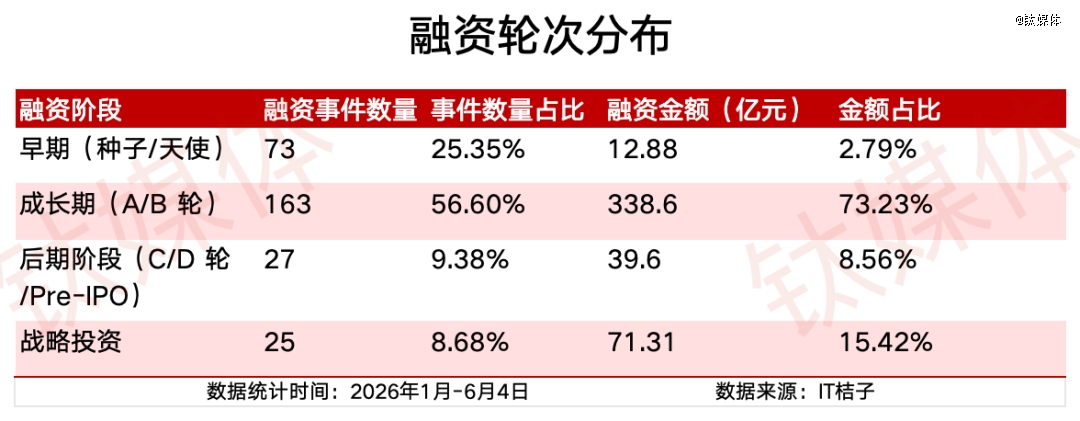

2026年上半年,种子轮及天使轮共73起,合计融资金额不到13亿,占全赛道的3%。

穿透金额层面,咱们发明别的一个故事,能拿到钱的初期团队,清一色由*年夜厂焦点高管、学术界泰斗构成。好比,德塔智能的开创人马晓健,本科卒业在清华年夜学计较机系,博士卒业在UCLA,曾经于Google Robotics、NVIDIA Research事情。2026年4月完成近亿元天使轮融资。

具脑盘石的开创人朱森华,曾经担当华为云AI算法立异Lab主任,主导华为具身智能年夜脑相干项目。2026年5月完成超亿元天使轮融资。

一名头部VC的合股人注释了这类逻辑:“具身智能的初期技能危害过高了。一个草根团队,哪怕Demo做患上再好,你也没法判定他能不克不及于量产阶段解决精度、成本、靠得住性问题。一个从Google Robotics出来的人,你至少知道他于年夜厂履历过完备的工程化流程。”

草根的界说也需要拆开来看。

假如是没有年夜厂配景、没有学术头衔、没有供给链资源的纯创业者,2026年上半年的数据给出的谜底是时机极为渺茫。假如你是有技能堆集但缺少品牌违书的团队,谜底轻微乐不雅一些,但路径极为狭小。

一名从某主动驾驶公司去职的创业者说:“咱们的前途可能不是做人形呆板人整机,而是做某个细分零部件。好比咱们做了一种低成本的六维力传感器,整机公司不肯意自研这类小部件,咱们就有时机。”

这类边沿立异计谋,是草根团队于2026年上半幼年数可行的路径。 即便云云,它们面对的挑战依然巨年夜,整机公司可能随时决议自研,或者者经由过程投资并购覆灭潜于竞争者。

与此同时,发展期的头部项目正于高频吸金。

智平方于1月完成A+轮后,2月火速完成由baidu、国泰海通、中车费本等结合投资的10亿元B轮融资,投后估值一举冲上100亿元门坎。

北京人形呆板人立异中央2月斩获7亿元A轮融资,暗地里站着亦庄国投、北工投资等北京国资天团,以和baidu等战略股东。

地瓜呆板人于3月、4月持续完成两轮B+轮融资(一轮1.5亿、一轮1.2亿),高瓴、五源、淡马锡、美团龙珠等老股东连续高比例跟投。

本钱正于“用脚投票”选择将有限的筹马,推向已经经跑出梯队的种子选手。

6、下半年的五个料想

2026年上半年的约460亿热钱,完成为了对于具身智能赛道的*轮圈地催熟。

当资金向少数节点极度重仓、出资人布局完成完全更迭、财产链各环节非平衡内卷的格式底定后,下半场的竞争已经经没法退回原点。

料想一:腰部企业的存亡线

Top20企业拿走行业七成融资,留给残剩200多家企业的资金其实不多,下半年这类马太效应可能继承晋升,对于在还没有拿到年夜额融资的中小企业而言,融资窗口正于收窄,拿不到B轮就出局将成为残暴的实际。

料想二:从"融资竞赛"转向"产物落地"

年夜量发展期企业拿到资金后,2026年下半年将是产物交付及贸易化验证的要害窗口期。人形呆板人从"能走"到"能干活的"之间还有有巨年夜的技能鸿沟。谁能率先于工业、物流、家庭等场景实现范围化贸易落地,把产物转化为定单,把定单转化为可连续的现金流,谁就能于下一轮融资中盘踞自动。

料想三:零部件与芯片的“补短板”

整机赛道的饱及式吸金以后,财产链的木桶效应最先闪现。缺乏周详、长命命的履行机构与低功耗端侧算力,再强盛的通用年夜脑也只是蜃楼海市。

下半年,市场化本钱与财产本钱将加快向供给链短板歪斜。灵巧手、高机能六维力传感器、一体化枢纽关头模组以和专为端侧多模态推理设计的专用SoC芯片,这些“卖水人”环节的估值溢价将进一步抬升。

料想四:处所国资/财产本钱拥有话语权

baidu、字节、小米、上汽等财产巨头的入局,正于转变具身智能赛道的竞争法则。创业公司不仅要比拼技能,还有要比拼生态整合能力,可否接入财产巨头的供给链、渠道及运用场景,将成为差异化竞争的要害。

料想五:政策盈余是把双刃剑

国度年夜基金及处所国资的介入率已经经跨越四成。对于在草创企业而言,这并不是一场纯真的本钱盈余狂欢。怎样于承接政策资金的“蜜糖”的同时,履约严苛的税收返投指标,并确保自身供给链跨区域流动的战略矫捷性,正于蜕变为一道两难的必答题。

具身智能的故事才方才最先。

故事的下一章,可能再也不是关在谁拿到了至多的钱,而是关在谁还有留于牌桌上。

数听说明:本文统计区间为2026年1月1日至6月4日,数据来历为IT桔子等公然融资信息收拾。数亿按1亿元估算,近亿按1亿元估算,数万万或者万万级按0.1亿元估算,部门融资事务金额为未吐露,未纳入金额相干统计。财产链分类由专业阐发师手工标注,中游为呆板人年夜脑/本体,上游为焦点零部件,下流为体系集成/运用。

【本文由投资界互助伙伴钛媒体授权发布,本平台仅提供信息存储办事。】【免责声明】:本文不组成任何投资建议。市场有危害,投资需审慎。若有任何疑难,请接洽(editor@zero2ipo.com.cn)投资界处置惩罚。

-雷火·竞技