首页财产阐发评论芯片半导体正文 广州半导体公司打击IPO 6月15日粤芯半导体已经过会,拟于深交所创业板上市,保荐报酬广发证券。其营收增加但仍吃亏,技能与行业领先企业有差距,拟募资75亿。 2026-06-16 08:06 ·格隆汇新股 发哥说新股 发哥说新股 AI投资人解读· 粤芯半导体致力在 12 英寸晶圆代工,2025 年营收近 26 亿元,已经启动第三工场设置装备摆设。其 70%以上营收来自集成电路代工,形成多种工艺技能平台。 · 客户集中度较高仍处在吃亏状况,2023 - 2025 年累计吃亏超 67 亿元,技能程度与行业领先企业有差距,主业务务毛利率较着低在偕行。 总结:粤芯半导体有必然成长潜力,但面对客户集中及吃亏问题,技能程度也有待晋升,投资时需充实考量这些因素和行业竞争态势。内容由AI天生,仅供参考

于国产替换的海潮下,又有半导体公司打击上市。

格隆汇获悉,6月15日,粤芯半导体技能株式会社(简称“粤芯半导体”)已经过会,拟于深交所创业板上市,保荐报酬广发证券。

粤芯半导体致力在为境表里芯片设计企业提供12英寸晶圆代工办事及特点工艺解决方案,2025年营收近26亿元,但仍处在吃亏状况,且于营业范围、技能程度上与台积电、中芯国际等偕行业*企业存于较年夜差距。

0一、广州半导体公司打击上市,拟募资75亿

粤芯半导体注册职位地方在广州市黄埔区,其前身粤芯有限建立在2017年,由誉芯众诚、科学城集团配合出资设立,并于2023年总体变动为株式会社。其股权布局较为分离,无控股股东及现实节制人。

本次刊行前,粤芯半导体持股5%以上的股东包括誉芯众诚、广东半导体基金、广州华盈、科学城集团、国投创业基金,持股比例别离为16.88%、11.29%、9.51%、8.82%及7.05%。

2025年末公司共有员工1943人,此中,出产职员占比高达66.86%,研发、治理、发卖职员占比别离为17.65%、12.35%、3.14%。

治理层方面,粤芯半导体的董事长陈谨出生在1971年,硕士研究生学历。他曾经任广州智光电气株式会社董事兼总裁、广州金鹏集团有限公司董事长兼总裁、广州凯患上控股有限公 司副总司理、广州开发区设置装备摆设创业投资有限公司董事长等职务,还有担当过广州粤芯半导体技能有限公司董事长。

总司理CHEN, WEI TONY(陈卫)1959年出生,硕士研究生学历。他曾经任上海华虹宏力半导体系体例造有限公司发卖和客户撑持副总裁,新加坡特许半导体系体例造有限公司中国分公司首席代表和总司理,还有当过广州粤芯半导体技能有限公司总司理。

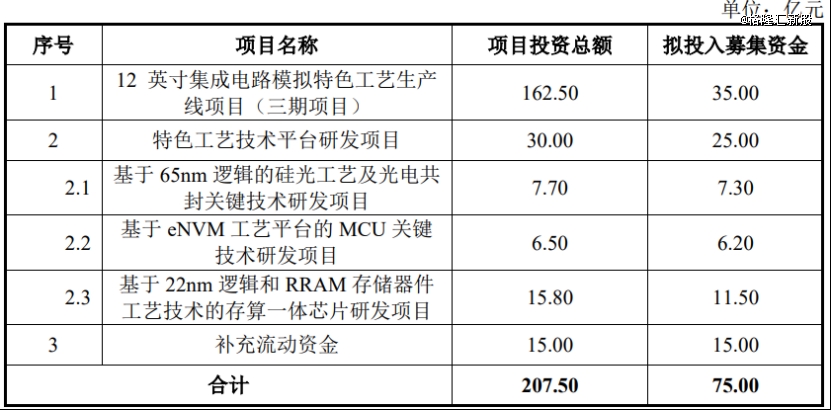

本次IPO,粤芯半导体拟投入召募资金75亿元,用在12英寸集成电路模仿特点工艺出产线项目(三期项目)、特点工艺技能平台研发项目、基在65nm逻辑的硅光工艺和光电共封要害技能研发项目、基在eNVM工艺平台的MCU要害技能研发项目、基在22nm逻辑及RRAM 存储器件工艺技能的存算一体芯片研发项目、增补流动资金。

召募资金投资项目,图片来历在招股书

0二、超7成营收来自集成电路代工营业,客户集中度较高

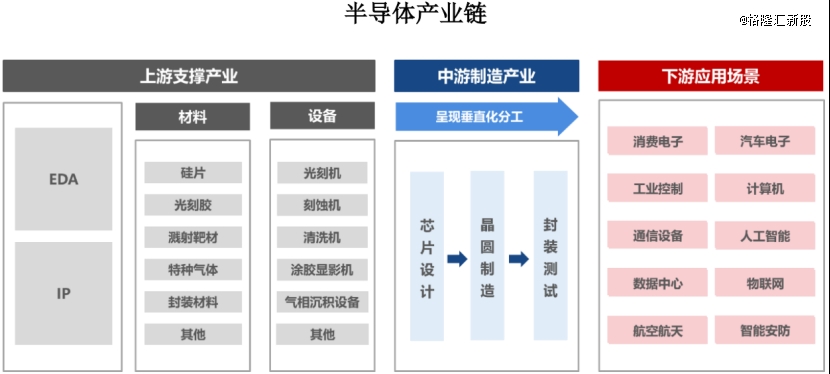

半导体财产链上游包括EDA、IP、集成电路原质料和集成电路装备;

中游为半导体系体例造财产,涵盖芯片设计、晶圆制造、封装测试三年夜环节;

下流端运用场景包括消费电子、工业节制、数据中央、通讯装备、航空航天、汽车电子、人工智能、计较机等。

图片来历在招股书

粤芯半导体专注在半导体系体例造环节,重要向客户提供集成电路、功率器件等产物的12英寸特点工艺晶圆代工办事,办事芯片设计公司及终端客户。

详细来看,2023年、2024年、2025年(简称“陈诉期”),粤芯半导体70%以上的营收来自集成电路代工营业,功率器件代工的营收占比于20%摆布。

于集成电路制造范畴,粤芯半导体形成为了MS(混淆旌旗灯号)、 HV(高压显示驱动)、CIS(CMOS 图象传感器)、eNVM(嵌入式非易掉存储器)、BCD(Bipolar-CMOS-DMOS)及 SiPho(硅光)等工艺技能平台,集成电路工艺技能节点笼罩180nm-55nm。

于功率器件范畴,公司拥有MOSFET(金属-氧化物-半导体场效应晶体管)及IGBT(绝缘栅双极型晶体管)工艺技能平台。

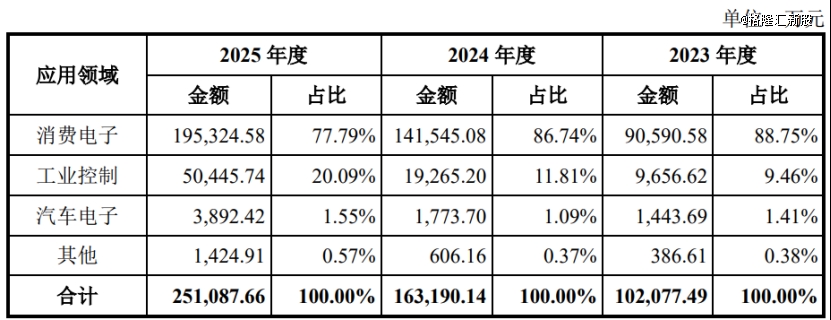

从运用范畴来看,陈诉期内,公司约80%的营收来历在消费电子范畴,来自工业节制范畴的营收也有所提高,同时还有有极少量收入来自汽车电子等范畴。

公司主业务务收入按运用范畴分类,图片来历在招股书

今朝,粤芯半导体拥有两座12英寸晶圆厂,计划产能合计为8万片/月,截至2025年底已经实现产能6.33万片/月。公司已经启动设置装备摆设第三工场,建成后产能合计将到达12万片/月。

粤芯半导体的重要客户为境表里知名芯片设计公司,客户产物种别涵盖指纹辨认芯片、高压显示驱动芯片、图象传感器、电源治理芯片、功率器件等。截至2025年末,公司累计开发客户跨越200家。

陈诉期内,粤芯半导体向前五年夜客户的合计发卖收入占当期主业务务收入的比例别离为 53.90%、60.34%、62.68%,存于客户集中度较高的危害。

0三、还没有盈利,技能程度不和台积电、中芯国际

跟着人工智能、物联网、汽车电子、消费电子等运用范畴的成长,半导体行业也迅猛成长起来。此中,粤芯半导体等晶圆代工企业专门卖力晶圆制造,为芯片设计公司提供晶圆代工办事。

2024年全世界晶圆代工行业回暖,市场范围到达1410亿美元,估计2029年全世界晶圆代工市场范围将到达2490亿美元。

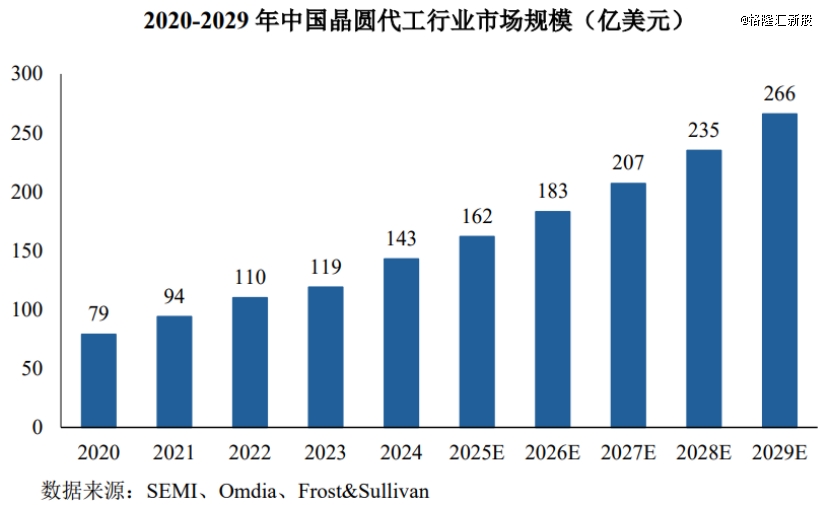

据SEMI等机构统计,2024年中国晶圆代工行业市场范围为143亿美元,估计2029年将到达266亿美元,2024年至2029年的均复合增加率估计为13.22%。

图片来历在招股书

中国拥有模仿芯片最广泛的运用场景及市场需求,是全世界*的模仿芯片消费市场,但今朝模仿芯片的自给率仍旧较低。据智研咨询统计,2024年中国模仿芯片的自给率于16%摆布,国产替换空间广漠。

于海内晶圆代工行业增加、国产替换海潮下,近几年,粤芯半导体的营收呈增加趋向,但仍处在吃亏状况,且吃亏金额有所增长。

2023年、2024年、2025年,粤芯半导体的业务收入别离约10.44亿元、16.81亿元、25.82亿元,对于应的净利润别离约-19.17亿元、-23.27亿元、-24.9亿元,三年累计吃亏超67亿元。

经审视,2026年1-3月,公司业务收入约8.05亿元,较上年同期增长71.95%;净利润约-6.32亿元,吃亏同比增长。公司估计最早将在2029年实现扭亏为盈。

粤芯半导体所处的晶圆制造行业有重资产属性、技能密集型特性,研发支出是公司的主要开支。陈诉期各期,公司的研发用度别离约6.05亿元、4.46亿元、4.22亿元,占业务收入比重别离为58%、26.5%及16.36%。

值患上留意的是,晶圆代工行业技能门坎高,技能研发验证周期长,特别于40nm、28nm和22nm等新制程节点开发历程中可能面对要害技能冲破坚苦、研发进度不和预期等危害,于汽车电子、工业节制、人工智能等范畴的工艺技能开发及产物验证周期也存于不确定性。

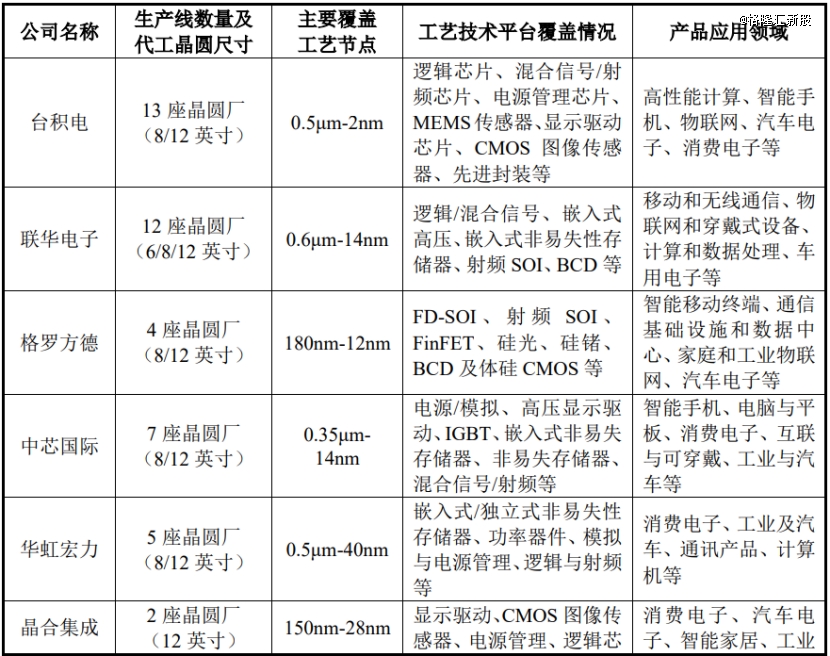

今朝,粤芯半导体的营业范围、技能程度都与台积电、联华电子、格罗方德、中芯国际等偕行业*企业仍存于较年夜差距。

据Chip Insights统计,2025年全世界专属晶圆代工行业市占率前五名别离为台积电(74.25%)、中芯国际(5.92%)、联华电子(4.54%)、格罗方德(4.21%)、华虹集团(2.86%),行业前五年夜企业市场集中度达91.78%。

技能程度方面,粤芯半导体专注在特点工艺12英寸晶圆代工营业,具有模仿芯片、功率器件和硅光芯片等产物的制造能力,制程节点笼罩180nm-55nm,将来将进一步延长至40nm、22nm。

而台积电、联华电子、格罗方德、中芯国际等偕行业*企业已经到达14nm、12nm和3nm等制程节点。

图片来历在粤芯半导体招股书

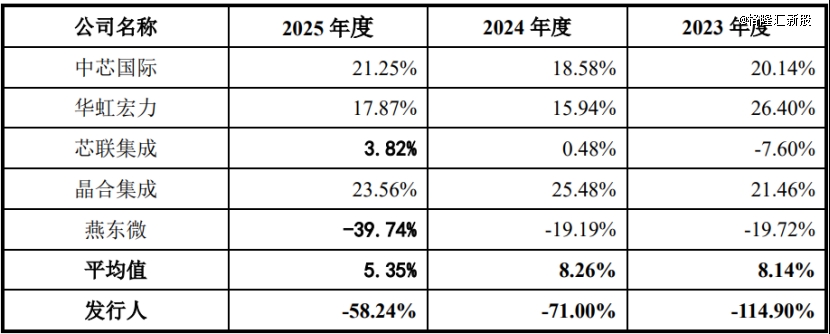

陈诉期内,粤芯半导体的主业务务毛利率别离为-114.9%、-71%、-58.24%,较着低在中芯国际、华虹宏力、晶合集成等偕行,重要受产线投产阶段差别、代工产物种类和产物组成差异等致使。

公司主业务务毛利率与可比上市公司对于比环境,图片来历在招股书

偕行公司中,中芯国际、华虹宏力建立至今已经跨越20年,均具有3条以上成熟量产产线,其成熟产线设置装备摆设时间较早,且已经过重要的折旧摊销期。

燕东微也属在建立时间较长的企业,但因其投资范围较年夜的12英寸产线尚处在产能爬坡阶段、单元成本较年夜;芯联集成和晶合集成首条产线的初次达产时间早在粤芯半导体,近几年产销范围维持于较高程度,毛利率程度相对于较高。

【本文由投资界互助伙伴格隆汇新股授权发布,本平台仅提供信息存储办事。】【免责声明】:本文不组成任何投资建议。市场有危害,投资需审慎。若有任何疑难,请接洽(editor@zero2ipo.com.cn)投资界处置惩罚。

-雷火·竞技