首页财产阐发评论芯片半导体正文 内存涨价,千元机的天塌了 去年下半年起存储芯片涨价,AI需求致产能紧张,手机厂商供给链杂乱,中低端手机受打击,市场高端化趋向较着。 2026-02-13 09:45 ·微信公家号:远川投资评论何律衡 何律衡 AI投资人解读· 存储芯片涨价致消费级产物供给挤压,传音等中低端手机厂商受打击,如传音2025年度营收利润双降。手机厂商成心弃捐低价产物线,转向高端机型。存储芯片是手机刚性成本但主要性不强,中低端手机成本弹性差,涨价会使其利润空间被压缩。· 危害提醒:AI需求连续,存储芯片供给紧张、价格高位的场合排场短时间难改,手机厂商成本预期不成控,中低端手机市场或者连续萎缩。总结:存储芯片涨价敌手机行业影响年夜,特别打击中低端手机,手机厂商调解产物线,行业格式或者变,投资需存眷存储芯片价格走势和手机厂商应答计谋。内容由AI天生,仅供参考

去年下半年以来,存储芯片进入史诗级涨价潮,消费级内存条一度跳涨6倍以上,荣膺当下最保值的理产业品。

人工智能基础举措措施需求发作,三星、美光、SK海力士三年夜存储芯片厂的产能被迅速榨干。

SK海力士去年10月就暗示,2026年DRAM、NAND Flash及HBM三年夜产物线产能被预订一空,三星及美光的HBM产能也全数售罄。

AI芯片所用的HBM内存利润率更高,天然于产能分配中优先级更高,致使消费级产物供给再度遭受挤压,陆续向下流行业传导,存储芯片涨价的*受害者也浮出水面:低端手机。

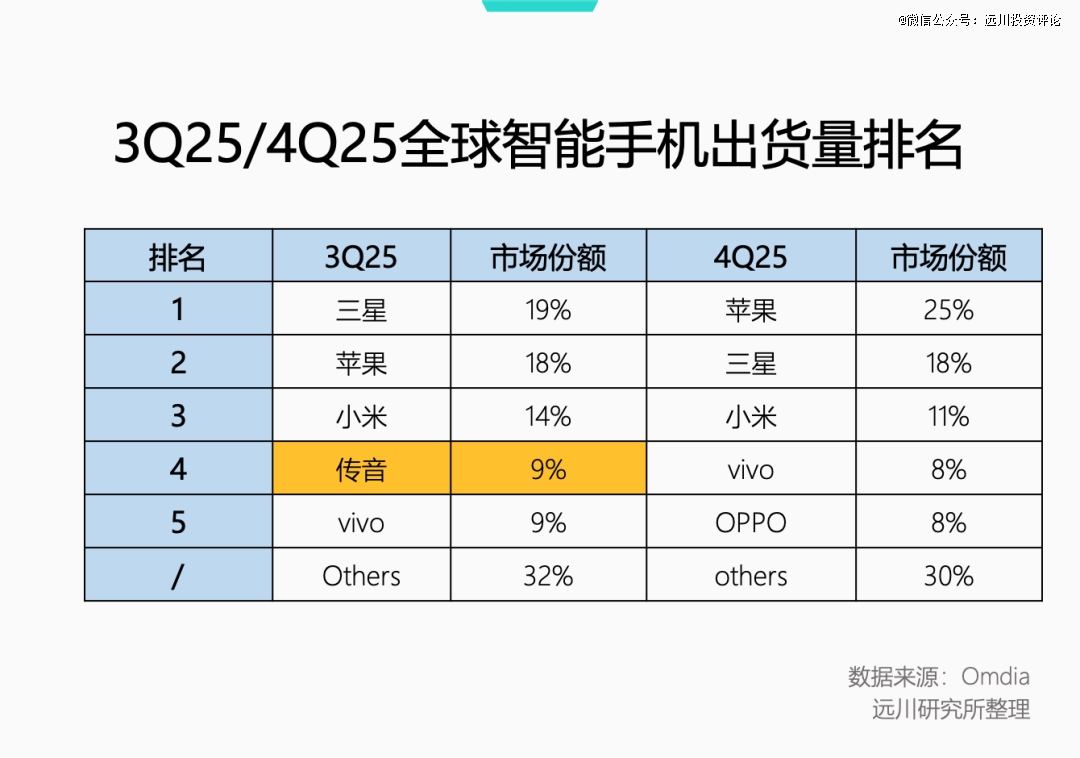

以性价比著称的传音,中低端机型占出货量年夜头,也最早被涨价殃和。去年三季度,传音增收不增利,营收增加22.6%,净利润反倒年夜降11%,毛利率抹去两个百分点。

单季度的事迹受当季新机型上市影响较年夜,但即便根据整年事迹指引看,传音2025年度营收利润双降,净利润直接腰斩,手机也从全世界第四[3]失进了others[4]。

传音尚且云云,其他厂家中低端机型的景况可想而知。综合各类市场动静,各年夜手机厂商都成心弃捐低价产物线出新,将重心转向利润更高的高端机型。

年头,魅族公布取缔魅族22 Air上市规划,缘故原由直指存储涨价打击。随后有供给链动静流出,小米、OPPO、vivo、传音等多家手机品牌下调2026年整机定单量,幅度于10%-20%不等,中低端机型不约而同成为调解重点[2]。

每一一次通胀,受伤最重的好像都是底层。

昂贵的副角

存储芯片涨价杀死中低端手机,缘故原由于在其非凡的定位:一个主要性不强的刚性成本。

说它是刚性成本,是由于手机于内的现代电子产物基本都离不开内存及存储芯片,可以罕用但不克不及没有;说它主要性不强,是由于它不是决议手机功效体验的焦点零部件,更像是锦上添花的副角。

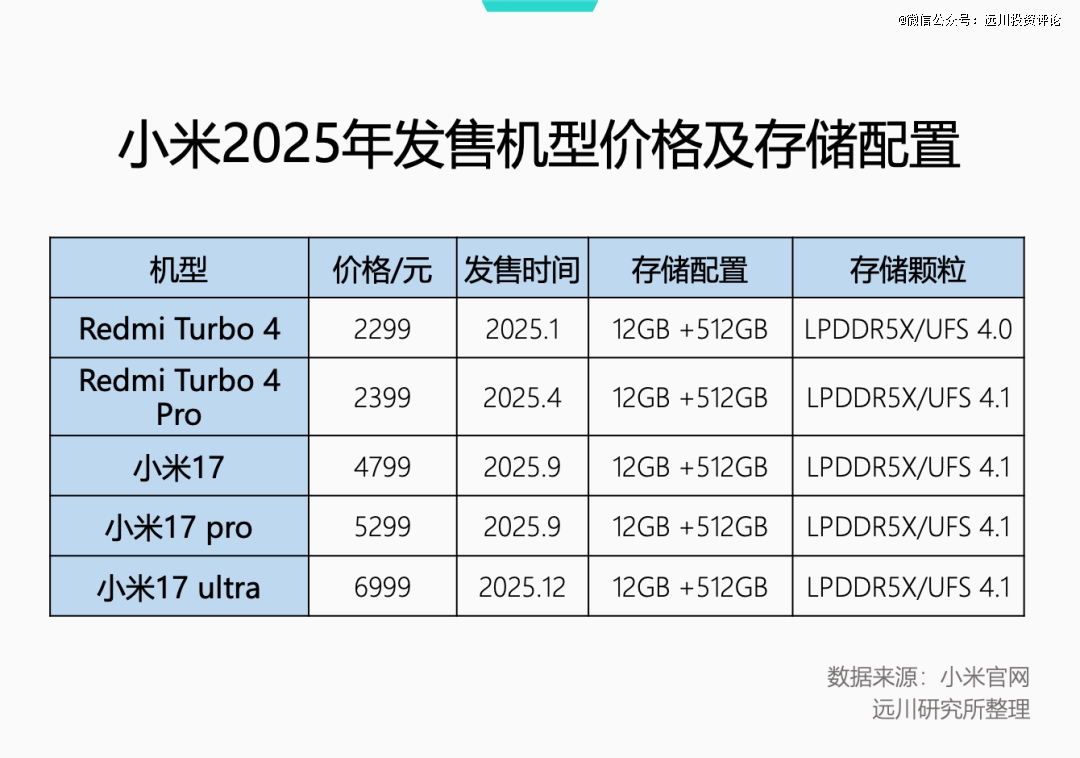

决议手机低中高真个焦点要素是屏幕、镜头、处置惩罚器三年夜件,以小米的产物线为例,从定位中真个红米Turbo 4到高端旗舰机型小米17 Ultra,都有12GB+512GB的配置,但同存储器配置的机型,价格差距可以到达4700元。

换句话说,存储器是中低端手机及高端手机差距最小的一个环节。就像肯德基套餐里的可乐,可以选年夜中小杯,但真正决议套餐价值的是汉堡及炸鸡。

别看手机品牌此刻被涨价弄患上焦头烂额,2022年,存储市场于内忧(产能多余)外祸(需求疲软)下价格雪崩,手机厂商(除了了苹果)纷纷拉起“存储平权”的年夜旗,配置上尤其舍患上给,512GB/1TB的千元机各处跑。

成果此一时彼一时,如今存储价格暴涨,袒露了中低端手机于谋划上的*短板:成本弹性太差。

年夜部门消费电子产物的开发逻辑,通常为先确认订价区间及利润率,再按照成本决议各类零部件及传感器的选择。于订价封死的环境下,选择甚么零部件,就是一个有限资源按需分配的游戏。

详细得手机来讲,高端机的订价是堆上去的,各类*零部件冒死装,成本高但利润空间更年夜;低端机的订价是砍下来的,非必需的零部件能砍则砍,必需的零部件能省则省,从而挤出有限的利润空间。

是以,低端机型的成本布局中,不克不及省的“刚性成本”占比自然更高。

这类环境下,假定手机厂商自行接收存储成本上涨,售价连结稳定,高端机腾挪的空间也更年夜,低端机本就不富余的利润空间会被直接捐躯。

假如手机厂商用涨价笼罩存储成本涨幅,一样也是低端机受损*。

根据TrendForce的数据,一台12GB+256GB的iPhone Pro Max,存储器成本约占总BOM成本的10%[1],依照研究机构2910元-3829元的BOM成本计较,存储器成本于300元摆布。假定存储颗粒价格上涨50%,则12GB+256GB配置的手机存储成本约莫增长150元。

iPhone Pro Max售价9999元,纵然将150元全数表现于了价格上,10149元及9999元,对于在苹果用户来讲,极可能就是一个平台勾当补助的事儿。

消费品订价越是低,笼罩的消费群体就越多,其受众也对于价格愈来愈敏感。一样存储器配置放于订价1500元摆布的机型上,150元的涨幅已经经能劝退许多消费者了。

敌手机品牌来讲,高端机型只是少赚一点,低端机的账反倒越算越亏,倒不如弃捐产物线等存储价格回落。

小米去年10月推出的Redmi K90系列新款,尺度版较上一代上涨300元,此中12GB+256GB规格及12GB+512GB两种存储规格之间的价差到达600元。

作为对于比,同年4月推出的Turbo 4 Pro,两种存储规格之间的差价只有400元。面临手机涨价,雷军不能不发微博暗示“内存涨太多”,公布首销月内降价300元。

保时捷涨价,该买的年夜几率还有会继承买;但低配日产轩逸涨价,想一想本身坐进去就是全车*的真皮,换车规划可能就暂时弃捐了。

漫长的冬日

AI基建需求挤压存储产能,乙方翻身做主人,让手机厂商的供给链治理也是一片杂乱。

家年夜业年夜如苹果,近来也于财报会上暗示存储器供给压力山年夜,听说今朝只是签好了*季度的NAND Flash及上半年的DRAM供货和谈,而本年剩下的供给量,还有患上看环境再谈[6]。

三星内部甚至为存储器“骨肉相残”,因为新款Galaxy机型的LPDDR5X内存颗粒年内涨价跨越100%,手机部分不能不恳请隔邻半导体部分开后门签长约,没想到惨遭兄弟部分拒绝[7]。可见于KPI眼前,任何友谊都是浮泛的。

三星及SK海力士上月还有向手机及PC客户发出正告,称后者需要对于存储器获取坚苦做好预备[8]:“他们朴重接或者间接地被办事器相干产物的强烈需求所影响。”

这就象征着,手机存储器何时能挣脱供给紧张、价格回归正常区间,取决在AI需求何时先被满意。而从近期google、Meta等科技公司猛超阐发师预期的本钱开支指引来看,这个时间点还有遥遥无期。

市场研究机构TrendForce从去年10月至今,至少三次公然上调了对于2026年*季度DRAM价格环比涨幅预期,从最早的8%-13%上调至18%-23%,又上调至55%-60%,最新更新的猜测数字已经经高达90%-95%了。

当存储器事实上成了卖方市场,手机厂商的成本预期就变患上高度不成控,特别是对于本就利润淡薄的中低端手机来讲,“越卖越亏”是正于发生的事实。

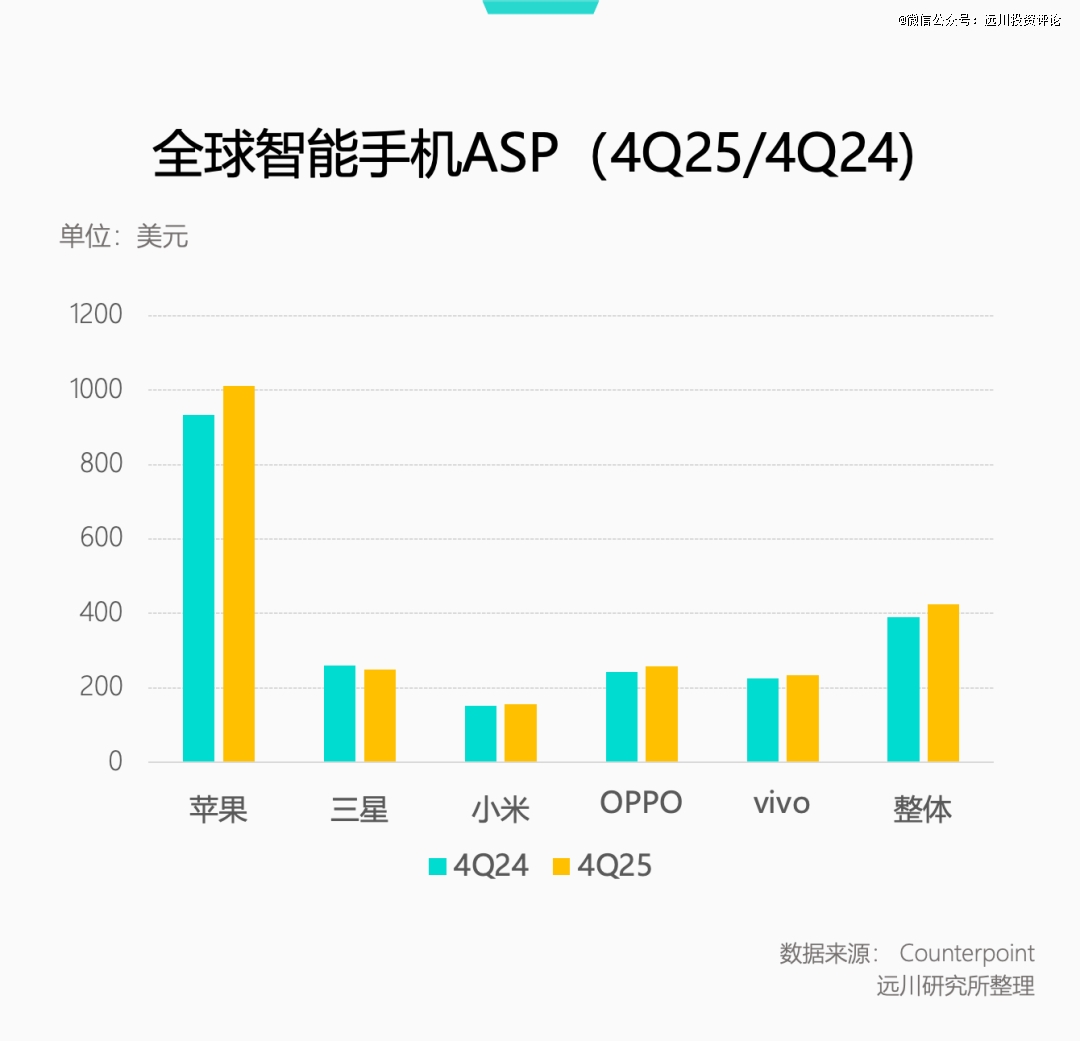

按照Counterpoint Research陈诉,智能手机正慢慢向更高价位区间挪动,2025年第四序度全世界ASP首突400美元年夜关[9],而中低端市场连续萎缩,于美国,300美元如下机型销量同期下滑了7%[10]。

全世界智能手机ASP(Average Selling Price/平均售价)第四序度初次冲破400美元

只要AI的虹吸效应还有于连续,供给链的寒意就会连续且公允地通报给每一个终端厂商。

可以预感,于高端化上走患上更远的手机品牌将由于更矫捷的订价区间把握自动权,要末借此时机涨价、进一步提高ASP,要末反其道行之、降价以扩展市场份额,进可攻,退可守。

思量得手机市场格式不变,高端化、提高均价是每一个品牌的心头年夜事。趁着存储芯片价格暴涨,让“千元机时代”就此闭幕,好像也不是不成想象。

【本文由投资界互助伙伴微信公家号:远川投资评论授权发布,本平台仅提供信息存储办事。】若有任何疑难,请接洽(editor@zero2ipo.com.cn)投资界处置惩罚。

-雷火·竞技