首页财产芯片半导体正文 存储涨价的「后遗症」 不管是股价下跌的高通等年夜厂,抑或者数钱得手软的存储厂商,还有是“扎心”了的平凡消费者,都难以躲开时代的影响,而陪同着AI财产的连续高速成长,存储涨价的“打击波”才方才最先。 2026-02-12 07:48 ·微信公家号:DoNews作者 雁 秋 编纂 李信马 AI投资人解读· 存储芯片因AI需求产能转移,存储巨头事迹发作式增加,美光2026财年一季度营收136.4亿美元,同比增加57%。 · 存储芯片欠缺及价格上涨,影响手机、电脑等行业出货量,估计2026年全世界智能手机出货量同比降6.1%。 总结:存储芯片行业因AI成长产能转移,原厂赢利,下流承压。虽存储巨头事迹亮眼,但行业总体受影响,投资需综合思量上下流变化和市场趋向。内容由AI天生,仅供参考

存储芯片作为电子财产“基础食粮”的组件,正于履历一场连续且暂时看不到尽头的价格上扬期。受此影响,为这些装备提供“年夜脑”的AMD、高通以和架构设计者Arm,于最新财报发布后迎来了股价的同步下跌。

本地时间2月3日,AMD发布了2025年第四序度财报。于交出103亿美元营收、同比增加34%的创纪录事迹后,盘后股价年夜跌超17%。仅隔一天,高通2026财年*季度事迹出炉,营收122.5亿美元,同比增加5%凌驾市场预期,股价却一度跌近10%。

高通的高管直接点明,存储芯片欠缺及价格上涨极可能决议手机行业的总体范围。“部门客户已经经暗示,因为没法得到充足的存储芯片,他们将削减原本规划中的手机产量。”这也象征着存储价格上涨以和缺货,将于2026年年夜幅影响手机行业的出货量范围。

就连不直接采办存储芯片的Arm也遭到了“牵联”,其客户——芯片设计公司——的事迹遭到存储芯片欠缺的影响,天然会削减对于Arm技能的采购或者授权。是以于Arm发布新一季度财报后,虽然实现营收12.42亿美元同比增加26%,但股价照样下跌了7.48%。

其他公司也对于存储芯片紧张场面地步发出预警。联发科称其为一个“仍于蜕变中的”场合排场;英特尔首席履行官陈立武暗示,存储芯片欠缺的状态可能会连续数年:“就我所知,今朝看不到任何减缓迹象。”

AI正于从头界说计较范式,不外人们好像仍于用传统的周期性框架来阐发一个正于履历范式改变的行业。事迹与股价的违离,也许恰是这类认知滞后性的市场体现。

于履历多年的高速增加后,半导体行业正进入一个调解期。值患上留意的是,这次调解的源头重要来自出产真个「报酬节制」而非市场层面的「需求扩张」。

01.原厂“年夜丰收”

存储芯片近期的价格,可以说是「一周一变,一天一变」。最焦点的缘故原由是AI“胃口”太年夜,把芯片产能都快“吃”光了。

简朴理解,工场还有是那几个工场,但AI“吃患上多”并且“吃患上挑”。比拟平凡办事器,单台AI办事器需要的内存,是平凡办事器的8到10倍,而练习一个千亿参数级另外年夜模子,需要的内存容量可以到达数TB级别——相称在数百台平凡办事器的内存总及。

于这个不谈AI险些就没法成长的年夜情况下,以三星、SK海力士及美光这“存储三年夜原厂”为代表的全世界存储制造商纷纷做出统一个决议计划:将有限的工场产能,从出产平凡电脑、手机用的DDR4内存、消费级固态硬盘,转去出产更赚钱的HBM(AI专用)及DDR5等高端产物。

美光甚至直接“断舍离”,公布住手运营近30年的消费级存储品牌“英睿达”(Crucial)的营业,将所有资源集中在数据中央市场。这象征着,之后消费者想买原厂内存条及硬盘,会更难、更贵。

这类产能的转移直接致使了两种成果:

其一,把存储行业带入了追赶“高技能”及“高利润”的轨道,相干企业事迹迎来发作式增加。

海内外存储巨头和上市公司宣布近来宣布的财报或者事迹预报均体现亮眼:美光2026财年一季度营收136.4亿美元,同比增加57%,净利润52.4亿美元,同比增加169%;闪迪2026财年二季度营收30.25亿美元,同比增加61%,净利润8.03亿美元,同比增加672%。

其二,市场呈现了“供需错配”。一桌菜年夜部门都被AI“吃”失,手机、电脑能分到的天然少,价格也就水长船高。

按照TrendForce集邦咨询的数据,2026年*季度,一般型DRAM(非HBM内存)价格将上涨55%-60%,NAND闪存产物价格估计上涨33%-38%。

特别是DDR4这种“上一代”产物,由于产能被挤占最严峻,反而呈现了价格涨幅跨越新一代DDR5的稀有征象。国金证券数据显示,已往一年,DDR4 16GB模块价格上涨了18倍,较着高在DDR5 16GB模块。

02.下流日子“急急”

于消费电子范畴,存储涨价对于智能手机、PC等消费型终真个BOM成本影响正于迅速扩展。

按照市场研究机构Counterpoint Research宣布的陈诉显示,今朝存储芯片于智能手机中约占物料成本的10%-20%,于PC范畴,这一比例进一步上升至20%-25%,而AI PC因需搭载高机能存储,成本占比已经靠近40%。

就拿苹果如许的旗舰机来讲,2020年的iPhone 12 Pro Max(6GB DRAM及128GB NAND)中的存储芯片约莫占总体零部件成本的8%。到了2025年9月,iPhone 17 Pro Max(12GB DRAM及256GB NAND)中的存储芯片成本占比已经经上升到约10%。于安卓旗舰阵营,存储芯片于BoM成本傍边的占比已经经晋升到了20%或者更多。

于此配景之下,智能手机厂商也将不能不经由过程对于终端产物涨价来应答成本的年夜幅上涨,而这无疑也将会按捺消费者的采办。Counterpoint Research估计,2026年全世界智能手机出货量将同比降落6.1%,而智能手机SoC出货量估计较2025年同比降落7%。

条记本电脑市场一样面对压力。高端轻薄条记本因为遍及直接将挪动DRAM焊接于主板上,没法以降规或者改换模块的方式节制成本,又因设计限定规格变更,可能成为最早、*幅度闪现涨价压力的细分市场。

比拟去年下半年,今朝主流条记本的总体涨幅于10%-20%之间,高端游戏本因存储及显卡成本占比更高,涨幅更较着。TrendForce集邦咨询认为,全世界条记本电脑自去年下半年起面对存储器涨价压力,本年年头又遭受CPU阶段性供应缺口,再加之PCB、电池、电源治理IC等零部件成本同步上行,估计致使本年一季度全世界条记本电脑出货量环比降落14.8%。

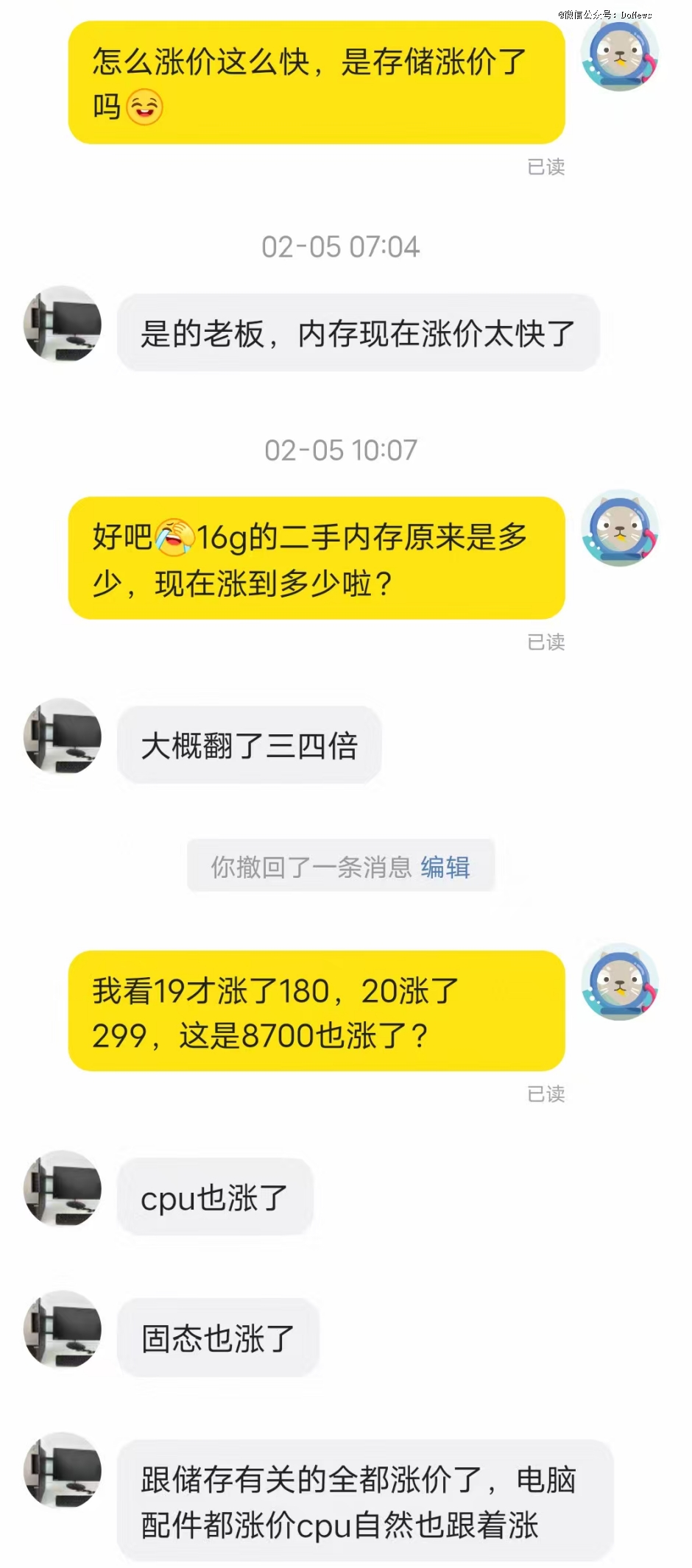

这股涨价风甚至刮到了二手市场,笔者接洽了一名于北京的二手电脑发卖商,其发卖的差别配置的电脑主机,比拟半年的价格不降反升,可见供需瓜葛的悄然改变。

下图是DoNews收拾的其店肆此刻及半年前差别配置的价格对于比,不丢脸出,涨价的幅度与内存强相干,涨幅靠前的配置组合都包括DDR4内存,此中包罗16G内存的配置组合涨价都于10%以上,与商家所说的“年夜概翻了三四倍”相切合,而DDR3内存对于价格险些不存于影响。

对于规划于2026年“换机”的小我私家消费者来讲,可能会疾苦的感触感染到钱包的缩水,以往电子产物的“早买早享受,晚买有扣头”纪律被打破,买的越晚反而价格更高。

当新的趋向呈现,就是会有人欢乐有人愁,不管是股价下跌的高通等年夜厂,抑或者数钱得手软的存储厂商,还有是“扎心”了的平凡消费者,都难以躲开时代的影响,而陪同着AI财产的连续高速成长,存储涨价的“打击波”才方才最先。

【本文由投资界互助伙伴微信公家号:DoNews授权发布,本平台仅提供信息存储办事。】若有任何疑难,请接洽(editor@zero2ipo.com.cn)投资界处置惩罚。

-雷火·竞技