首页财产3c电子正文 顺德70后女帅做咖啡机,冲刺国产咖啡机第一股 于咖啡机的全世界财产链上,中国于部门原质料方面具有基础,但焦点零部件方面,国际公司仍具有必然领先上风,好比加热模组、压力泵等。 2026-02-11 07:45 ·全国网商沈嵩男 AI投资人解读· 格米莱2023-2024年收入与净利润双增加,2025年前三季度延续高增加态势,自有品牌收入占比晋升,市场份额居行业前列,产物布局优化,毛利率高。· 渠道竞争激烈,需连续投入维持转化;高端化面对国际品牌持久上风挑战;全世界化运营有不确定性。总结:格米莱增加态势优良,产物与品牌上风较着,但于渠道、高端化和全世界化方面存于挑战,其增加可连续性与利润质量受市场存眷。内容由AI天生,仅供参考

小家电又来了个优等生。

2026年1月29日,格米莱控股有限公司(下文简称格米莱)于港交所递交招股书——这家地处广东顺德小家电财产带、专注在咖啡机产销的企业,或者将成为“国产咖啡机*股”。

已往十年,中国咖啡消费的增量起首发生于线下连锁与外卖系统里。门店密度拉高、价格带下探,把“咖啡”从小众癖好推入一样平常糊口。瑞幸于2026年2月9日官宣门店范围已经超3万家,库迪咖啡、幸运咖、挪瓦咖啡门店数也均已经破万,“易患与高频”,仍是当下中国咖啡的主旋律。

当线下供应充实以后,消费最先向更细的场景延长:办公室、家庭、露营、社交聚首......而这些场景的咖啡诉求会进一步催生装备真个需求增加。

《全国网商》曾经采访国际咖啡机品牌德龙的中国市场营销相干卖力人,对于方判定中国市场更靠近“高潜力,但仍处于渗入爬坡期”的阶段——中国咖啡机市场渠道布局中,电商占比高,线上消费教诲与渗入率晋升,会连续影响装备端需求的开释节拍。

假如把中国度用咖啡机的增加,放进更渠道化的语境里理解:

当电商成为主渠道,装备便从耐用品酿成了“可演示、可比力、可被种草”的消费电子品,增加的形态往往更陡峭,也更依靠上新节拍与社媒种草。咖啡机市场的逻辑,也由此变患上清楚,当喝咖啡酿成一样平常刚需,消费者对于风韵、不变性、掌控感的要求天然会抬升;当连锁咖啡把“意式”作为主流风韵教诲完成以后,家用与轻商用的意式呆板更易接住“复刻门店体验”的需求。

于格米莱的招股书中,调研机构Frost Sullivan(弗若斯特沙利文)给出了其所处市场范围测算:中国咖啡机市场范围从2019年的约20亿元增加到2024年的约53亿元,并估计2029年到达约125亿元;此中家用机增加更快,线上渠道的扩张也更*。

也就是说,线上电商的内容与直播把“装备体验”一步步推向消费电子化。与之匹配的,是国产供给链于中高端价位的工程化能力慢慢成熟,鞭策咖啡机从高端耐用电器,向审美、机能与成本告竣均衡的居家小家电改变。

消费文化方面的指标,也能注释这类改变为什么发生于当下——Frost Sullivan调研显示,2024年中国咖啡人均年消费量约14.3杯,显著低在欧洲地域的567.9杯、韩国的415.6杯、日本的280.8杯与北美地域的242.5杯等成熟市场。

这象征着咖啡消费的渗入仍于举行,边际增加空间巨年夜。

去年《全国网商》于采访Australia小家电品牌铂富Breville时,此中国区卖力人就告诉咱们,中国的家用咖啡机市场行业仍处于“从0到1的普和期”及“从入门到进阶的进级期”堆叠的阶段。企业要做的事情,不只是教诲用户喝咖啡,更是把“用户已经经形成的喝咖啡习气”天然地指导到“于某些场景下本身动手做一杯”。

一、从线下到线上,从代工到自立

格米莱这次赴港上市,给出了一个相对于完备的公司叙事:它把自身界说为中国*的专业咖啡机公司,笼罩设计、研发、制造、发卖与售后办事的全链路,并夸大其产物于全世界60多个国度及地域分销、累计销量跨越200万台、办事用户跨越40万。

招股书显示,于中国的咖啡消费海潮中,格米莱收入从2023年的约3.08亿元增加至2024年的约4.98亿元(包罗代工收入);税后净利润从2023年的约2200万元增加至2024年的约4000万元。2025年前三季度,其收入从去年同期的约3.12亿元增加至约4.49亿元,同时净利润从约1165万元跃升至约5397万元。

放眼整个小家电市场,头部咖啡机厂商的收入范围及利润体现好像其实不凸起。但思量到中国咖啡机市场50多亿元的市场范围,以和格米莱自身远超年夜盘的增速(咖啡机市场年夜盘年复合增速于20—30%之间,而格米莱从收入到利润增速均为高双位数甚至三位数)——企业算患上上是行业优等生。

而格米莱如今所处的“利润增速快在收入增速”的阶段,凡是对于应两种谋划成果:

一是产物布局向更高客单价或者更高毛利的品类迁徙;

二是营销与渠道效率改善带来用度率降落。

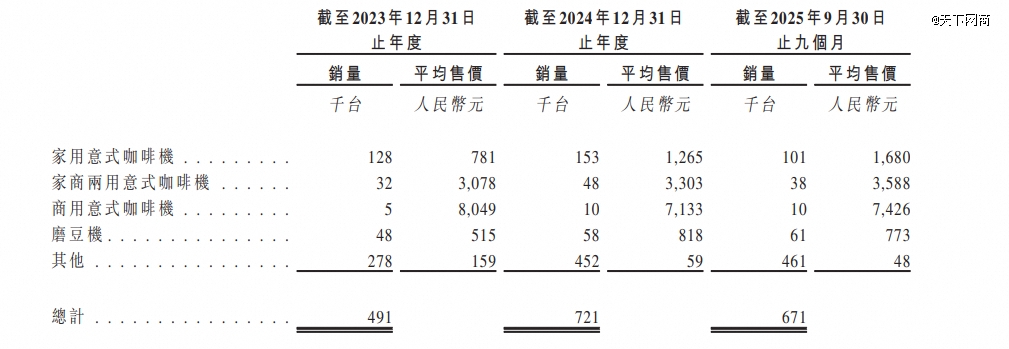

格米莱招股书披露的产物销量与均价漫衍,显示其家用、商用与磨豆机等品类并行,且差别品类均价差异显著的货盘特性。好比家意图式咖啡机客单价逐年增加,于2023年仅为781元,到2025年9月已经达1680元,翻倍不止——与此同时,更高客单价的家商两用咖啡机(2025年9月份季度客单价3588元)以致更贵的商用机,于整个企业的出货量占比中不停抬升,也为“品类布局优化”留出相识释空间。

格米莱各产物线单价和出货量

此外,企业披露的总体毛利率程度于近三年始终处在高区间内,不变超40%——线上渠道更高,2025年前三季度达52%(线上直营、线下分销,存于毛利率录患上及口径差异)。而按申万对于一级行业的分类及统计,A股家用电器板块的102家公司于2025年上半年的平均毛利率为靠近25%——中位数为略超22%。

当一个细分赛道能于范围扩张时维持更高的毛利与净利弹性,凡是对于应更清楚的产物分层、更强的品牌溢价,与更可控的价格系统。这也注释了为何“量与价的同时增加”,于咖啡机行业里更易建立。

淘天集团咖啡机品类运营小二曾经告诉《全国网商》,家用咖啡机较好的财政体现,一般由“价格带的布局性上移”所驱动,这暗地里通常为新功效、新设计带来的客单价的抬升——好比主动打奶泡、研磨一体、智能化等。

咱们看到,格米莱最近几年的均价晋升,部门来自产物矩阵与SKU的扩大——且是高单价品占比走高,非单个爆品的短时间拉升;与之对于应的,是用户从入门到进阶的路径被做成为了更清楚的产物梯度。别的,直面消费者的自营渠道,凡是对于应更高毛利的发卖布局,这一差异也会于“品牌占比晋升的阶段”被放年夜。

这于招股书中有所描写:咱们家意图式咖啡机的平均售价在2024年有所上升,重要因为2023年末推出了云象家族,以和在2024年年头以更为高真个猫头家族代替了部门入门级家用型号。截至2025年9月30日止九个月,平均售价进一步上升,乃因为咱们富厚了白鲸家族的产物线(白鲸家族已经成为咱们*的产物线之一),在2025年对于云象家族举行了进级,使其功效加强和订价增高。

品牌产物矩阵

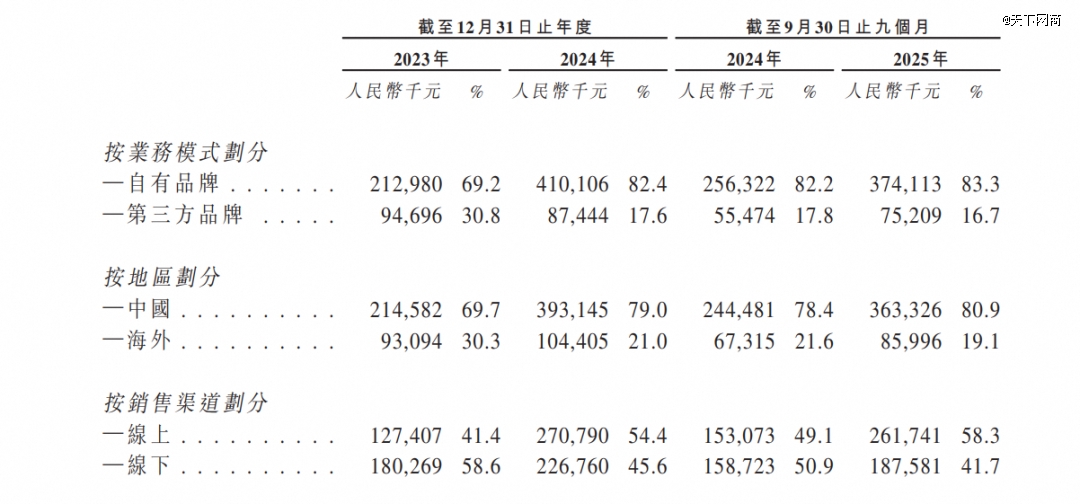

招股书还有披露,格米莱营业由自有品牌与第三方品牌互助(ODM)配合组成,但自有品牌是这几年更强劲的增加来历:自有品牌收入从2023年的约2.13亿元晋升至2024年的约4.10亿元,占比从约69%晋升至约82%——2025年前三季度占比仍于八成以上。

这象征着公司把更多谋划资源押注于品牌资产的堆集上,同时仍保留必然的代工营业作为制造与产能的弹性来历。对于在一家以“专业咖啡机”为焦点的公司,这类营业布局更易注释其持久价值,由于代工保障营收下限,而“品牌溢价、复购与口碑流传”于消费电子与小家电范畴往往决议了利润上限。

据Frost Sullivan,按2024年收入计,格米莱已经经是中国咖啡机行业第二年夜品牌、海内品牌*(份额*的德龙是意年夜利品牌),市场份额约7.5%;于中国半主动意式咖啡机行业为*,市场份额约16.0%。

这暗地里,企业于2011年先后进入咖啡机市场,安身在顺德完备的咖啡机财产集群——这里早于20世纪90年月就最先咖啡机出产制造,后为飞利浦、雀巢等公司贴牌、代工,也是德龙、铂富等国际头部品牌的出产基地——如今47岁的格米莱董事长谢建萍及初期创业团队有完备的代工、出海经验,于谋划自立品牌期间,将产物从家用延展到商用,并一步步强化制造与产能的自立性——2024年,企业于顺德的5万平工场投产。一家制造型品牌于十余年时间里,完成为了产物谱系设置装备摆设与能力邦畿扩张。

二、优等生的年夜考,从场景迁徙最先

于咖啡机的全世界财产链上,中国于部门原质料方面具有基础,但焦点零部件方面,国际公司仍具有必然*上风,好比加热模组、压力泵等。

于制造端,国产物牌于海内市场以质价比占优,而国际品牌于高端与商用市场仍有必然*性。这象征着国产物牌的“可攻区”与“难攻区”同时存于:可攻区于在中端价位的机能晋升与体验优化;难攻区于在高端心智、焦点技能壁垒与商用处景的持久靠得住性认证。

当下,格米莱扎根“意式半主动”的主航道,素质上是于一个更利在国产物牌阐扬的区间里做深做透:意式的体验感强,内容表达空间年夜,且对于家用用户而言,“可控、可玩、可进阶”,更易形成社群与口碑扩散。

中国半主动意式咖啡机市场范围于2024年约25亿元,估计到2029年到达约71亿元,这一细分市场始终盘踞总体咖啡机市场的过半份额,且增速高在年夜盘,这也给了格米莱用范围摊薄成本、用迭代形成差异性的时间窗口。但窗口期以外也有约束前提:

*层约束来自渠道与流量布局,电商平台的竞争法则趋势效率化,品牌需要连续投放与内容运营来维持转化,且价格系统轻易被直播与年夜促重塑。格米莱披露的渠道布局显示其线上收入占比从2023年的约41.4%晋升到2024年的约54.4%,2025年前三季度进一步晋升至约58.3%。线上占比晋升凡是带来更快的增加,但也象征着公司更需要不变的新品节拍与差异化叙事来对于冲同质化营销。

差别划分口径下的营收布局

第二层约束来自“高端化”的界限。国际品牌于高端市场的持久上风其实不会因国产物牌短时间增速而松动,国产物牌若要上探价格带,必需于要害部件的靠得住性、要害技能(如温控与压力节制),以和布局设计、持久售后与专业场景口碑上连续投入,并接管更长的验证周期。

第三层约束来自全世界化的不确定性。格米莱夸大产物销往60多个国度及地域,这为发展提供了增量想象,但跨境合规、关税与当地化办事城市于范围扩展后提出更邃密化的运营要求——已往三年,格米莱的海外市场增加始终相对于低在发作式增加的海内市场,占比有所走低——假如将咖啡机拿来及上一个小家电的优等生“扫地呆板人”对于比,后者因品类及品牌的创始性,以和缺少强势、成熟的国际品牌抢滩全世界市场,诸如石头、追觅、科沃斯等中国品牌的全世界化路径显然走患上更坚定、顺遂且乐成。

本钱市场对于格米莱如许的身处增量市场中的发展型企业给出的估值与叙事空间,往往取决在两个问题:增加是否可连续,以和利润质量可否于扩张中连结。格米莱披露的2025年前三季度利润跃升,暗地里是一套“产物矩阵的布局性上移”叙事。同时,自有品牌占比的不停晋升,也为“持久价值”提供了更好的注释框架。

但市场会更存眷公司可否把“专业品牌”从一个圈层人群的偏好,扩大为公共市场需求,并于拥堵的终端竞争中维持订价韧性与产物力*。

中国咖啡连锁于已往几年完成为了“让更多人天天喝咖啡”的事情,门店范围与生意业务频次仍于上升;咖啡机公司要完成的,是下一步的场景迁徙,把一部门“零售、外卖定单”转成“家庭与办公室的体验型消费”。

于这个迁徙历程中,格米莱的可讲的地方其实不依靠弘大标语,而更像一组可被验证的谋划动作:用制造与研发把呆板做稳,用产物矩阵笼罩差别场景,用渠道组合触达差别人群,用品牌表达把“专业”转译为消费者可感知的体验。它的亮点于在这类“工程化”的增加表达,也于在它把国产咖啡机从“代工与低价”的旧叙事里拉出来,放到一个更靠近持久谋划的语境中。

【本文由投资界互助伙伴全国网商授权发布,本平台仅提供信息存储办事。】若有任何疑难,请接洽(editor@zero2ipo.com.cn)投资界处置惩罚。

-雷火·竞技