首页财产芯片半导体正文 内存泡沫 这场AI引爆的内存涨价,毕竟是技能革命的一定,还有是本钱炒作的金融泡沫? 2026-02-10 07:57 ·微信公家号:脑极体藏狐 AI投资人解读· 全世界存储市场履历熊市后,因AI需求发作,存储巨头将产能转向高端AI存储范畴,导致消费级内存价格上涨。今朝内存价格已经达汗青高位,但AI财产链各环节逻辑可能被推翻,内存价格上涨多是泡沫。存储厂商利润重要来自消费电子市场,消费者成终极买单者。2月初,AI财产链回调,存储厂商股价跳水。· 危害提醒:行业强周期性,易因供需错配致企业洗牌出局;内存价格凭借AGI落地假定,需求连续性及不变性存疑;若假定不可立,高价囤货等可能使年夜量企业成为捐躯品,激发区域性半导体财产危机。总结:内存价格因AI需求上涨,但可能存于泡沫,消费者及相干企业面对危害,需警惕行业颠簸对于半导体财产的打击。内容由AI天生,仅供参考

几个月来,不少伴侣都于纠结:到底要不要买一台条记本电脑或者手机囤着?

开初各人感觉。电子产物买新不买旧,不必囤旧款。直到内存价格暴涨,新款产物降配保价,各人这才悟了:不是新款买不起,而是老款旗舰的年夜内存版本更有性价比。

企业主也快吃不用了。1月6日,蔚来李斌也于媒体沟通会上公然暗示,本年*的成本压力是内存涨价。遐想、惠普等OEM厂商也已经经明确通知,将上调条记本等产物的价格。

从消费真个手机、条记本电脑,到企业真个办事器、智能汽车,全财产链都被卷入成本飙升的旋涡。

起在2025年的这一波内存涨价潮,迎来了最飞腾的部门:一箱内存条,能换上海一套房。

按照公然报导,256G DDR5办事器内存单价已经冲破4万元,部门高端型号高达49999元/根,一箱100根的总价靠近500万元,相称在上海一套房。而1637年郁金喷鼻泡沫的颠峰期间,一株优质郁金喷鼻球茎的标价高达5500至6000荷兰盾,能买下阿姆斯特丹河畔的一栋豪宅。

彼时彼刻,恰云云时现在。

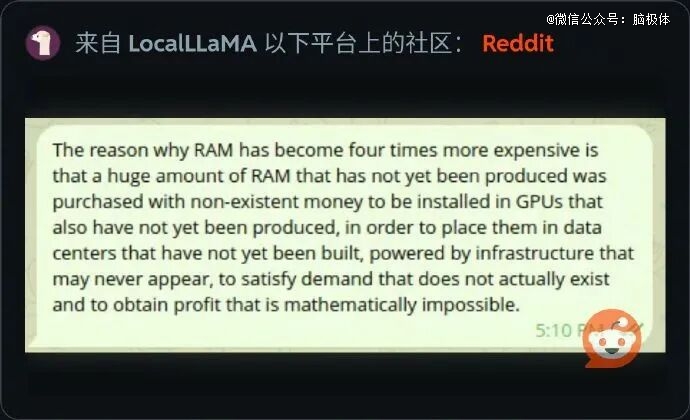

在是,关在内存泡沫的说法,于网上疯狂传播:内存价格之以是涨了四倍,是由于有人用底子不存于的钱,买下了年夜量还没有出产出来的内存,预备装进一样还没有出产出来的GPU里,再放进还没有建成的数据中央,依靠可能永远不会呈现的基础举措措施供电,以满意现实其实不存于的需求,从而得到数学上不成能实现的利润。

这场AI引爆的内存涨价,毕竟是技能革命的一定,还有是本钱炒作的金融泡沫?

一、疯涨的出发点

对于在内存涨价潮,一名资深存储从业者暗里吐露,一最先他感觉正常,厥后是困惑,此刻则堕入了深深的不安。

最初认为涨价合理,是由于全世界存储市场刚履历了一轮漫长的熊市。

2022至2024年,因为全世界宏不雅经济疲软、消费电子需求连续不振,DRAM与NAND Flash价格一度跌至谷底,三星、SK海力士、美光三年夜行业原厂都堕入吃亏,厂商遍及采纳减少本钱开支、降低产能使用率等紧缩计谋。到2025年年中,全世界DRAM库存仅能维持六周供给,远低在行业安全线,这也为后续的供给紧张埋下了伏笔。

履历了漫长下行周期,存储厂商有极强的动力去追赶高利润产物,快速改善财政状态。而AI相干产物如HBM与DDR5,单价、利润率远超消费级DDR4及NAND Flash,以是AI需求的忽然发作,直接驱动了一场存储产能的布局改变。

2025年5月最先,三星、SK海力士、美光等存储巨头纷纷将年夜量晶圆产能,从消费级产物向高端AI存储范畴转移。

厂商追赶高利润产物,是无可厚非的市场选择。消费级内存的产能被年夜幅抽离,而不少消费者仍有换机需求,供小在求致使价格上涨,也是价格机制的自我调治。

彼时,一切看起来都于合理轨道上,只需等候市场本身走完这个周期就行。

真正让业内子士最先感应困惑,是内存条被冠以“电子黄金”的称呼。

2025年8月先后,内存涨价并未被按捺,反而加快狂飙,现货价格一天一个价,消费级DDR4合约价格于2025年Q3飙升超60%—85%。渠道商、模组厂、OEM厂商看到价格日涨,最先发急性囤积内存条,插手抢货行列,并囤货惜售,进一步加重供给紧张。但现实上,许多低端内存其实不缺货,供应欠缺很年夜水平上是上下流的控盘及预期炒作致使的。

到2026年1月,一箱内存总价近500万元,从电子黄金酿成了数字房地产,如许的天价早已经凌驾正常供需瓜葛能注释的领域。

谋利热潮愈演愈烈的同时,上游厂商密集的年夜范围扩产动作,最先加重从业者的忧虑与不安。

2025年10月,各年夜存储巨头纷纷抛出巨额投资规划。三星公布斥资415亿美元新建P5工场;SK海力士同步官宣129亿美元投资,用在设置装备摆设进步前辈芯片封装工场,估计2026年末竣工投产。此外,三星还有计划结构六座晶圆厂,加码AI高端存储范畴。

这些密集落地的巨额投资,看似是为了减缓当前AI内存欠缺的困境。但很少有人留意到,存储行业的建厂门坎及淹没成本极高。

一座12英寸DRAM晶圆厂,需要巨额资金,设置装备摆设周期长达18至24个月,一旦动工设置装备摆设,假如后续市场风向突变、需求萎缩,也没法快速停摆。更要害的是,行业供应对于价格旌旗灯号的反映始终滞后。价格暴涨时,产能难以快速跟上,而价格狂跌时,产能又没法和时紧缩,极易激发巨额吃亏。

AI需求真的能承托内存的高歌大进吗?如果公布AGI没法实现、AI跌入隆冬,内存行业会不会再次堕入漫长的熊市?让不少从业者深深担心。

二、鬼魂定单

AI能支撑天价内存吗?

颠末前期的疯狂上涨,内存价格今朝已经经来到了汗青极高程度,但AI相干企业强劲的采办力,特别是美股科技龙头于AI观点上的连续投入,仍于为内存价格提供支撑,HBM价格涨势一直没有看到放缓的迹象,最新一代产物HBM3E甚至于2026年*季度再度提价15%—20%。

不成否定,AI确凿为内存行业创造了真实需求,这也是炒作逻辑建立的基本面。OpenAI等科技巨头的年夜范围采购,也确凿耗损了全世界年夜量的DRAM产能。

但久远来看,以AI为出发点的财产链条,每一一环之间的逻辑都随时可能被推翻,一个环节的断裂,就会让内存涨价的套娃游戏难以为继。

*层:资金轮回制造的AI需求。科技公司动用还没有到账的资金,向三星、美光等原厂下达内存定单。典型如微软投资OpenAI,OpenAI又承诺采办微软云办事,微软又反手采购英伟达芯片。一样一笔资金于差别企业间重复轮回,却被屡次计入营收,终极形成账面繁荣、现实未到账的虚伪需求,致使市场对于AI本色需求的错判。

第二层:未量产芯片绑定的内存定单。被科技巨头以高价锁定的内存定单,被计划用在搭载英伟达H200等高端AI芯片,但现实上,大都这种芯片仍于台积电的产线上,还没有实现量产。

第三层:未落地数据中央的GPU范围。搭载高价内存的GPU,又被计划部署到各种数据中央,但这些数据中央从设置装备摆设到正式运营,再到需求饱及,还有要履历漫长的时间。好比“星际之门”规划,时隔一年仍无任何本色性进展。

这个套娃游戏,隐含着极其苛刻的假定,及极高的增加预期,就是AGI一定乐成,AI需求会连续发作。

假如这些计划中的数据中央没法落地,假如*层的AI办事器定单被抽闲,那末AI预期支撑的内存涨价,就是一场梦幻泡影。

问题不于在价格有泡沫,而于在谁会成为末了的买单者?

三、利润的本相

1841年,查尔斯·麦凯于《非同平常的公共空想与群众性癫狂》中如许描写郁金喷鼻泡沫,“贵族、公平易近、农夫、机械师、水手、西崽、女仆,甚至烟囱清洁工及旧衣人,都涉猎郁金喷鼻生意业务”。人人都坚信郁金喷鼻球茎会涨价,同时也坚信本身不会是末了一名。

如今的内存市场一模一样:人人都坚信内存会涨价,都认为本身不会是末了接盘者。

但掀开内存厂商的财报,会发明AI的故事,终极还有是由平凡消费者买单。

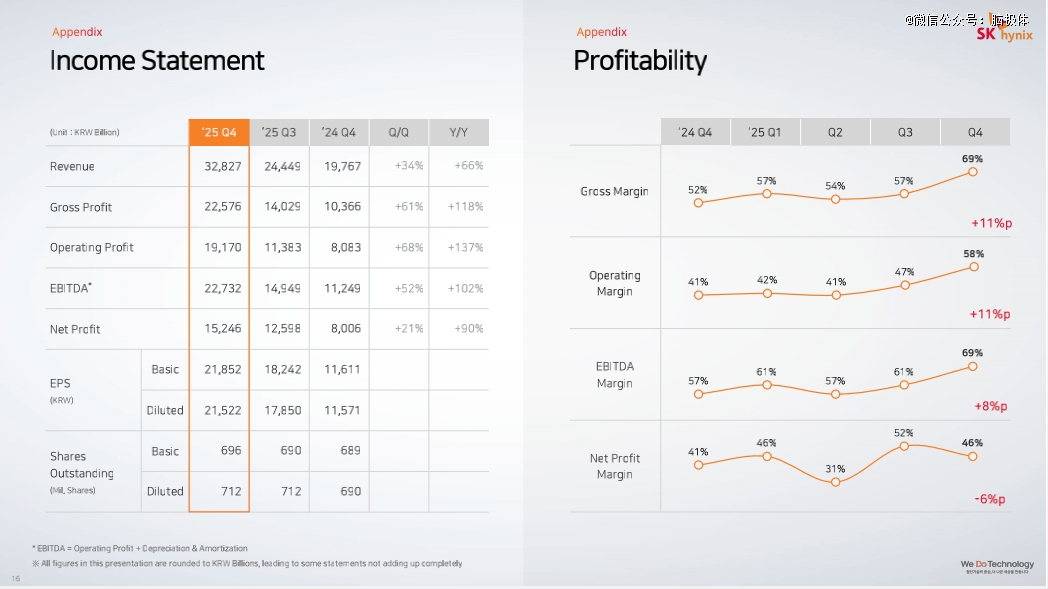

SK海力士2025财年财报显示,2025年业务利润同比增加高达137%,业务利润率到达58%。此中67%的利润来自传统DDR内存,而不是HBM。

也就是说,消费电子市场才是存储厂商利润的重要蓄池塘。AI成为内存涨价的合理捏词,而真正为这场炒作买单的,倒是每个采办电子装备的消费者。由于疲软的消费电子财产,无力自行消化来自上游的成本压力,以是涨价会被传导到终极消费者身上。

当前,消费电子财产的需求连续萎缩。苹果等高端品牌,因为价格刚性,且自己硬件利润就高,以是消化成本的能力更强。而其他厂商假如自行接收,会侵亏本就菲薄单薄的利润,卖一台亏一台。以是许多国产安卓机型都被迫采纳了减配计谋,好比削减预装内存容量,或者是于低端型号中继承利用机能较差但价格稍低的配置。

但内存的消费级市场可能很快贬价,而PC/手机厂商也不成能随行情及时调解终端产物SKU的售价。以是一多量提早发急囤货的消费者,就被涨价挂于树上了。近期华强北存储市场,DDR4 8GB内存条价格就自2月初高点260-270元回落至180-200元区间,而这一降价幅度,是整机消费者很难于短时间内享遭到的。

以是,2026年多是消费者最难决议计划的一年。不买吧,一天一个价;买吧,又担忧本身是泡沫的末了一棒。

四、狂跌预警,崩盘前夕?

就于所有人盯着存储产物,于发急中上涨、于上涨中发急时,2026年2月初,AI财产链团体回调,算力、软件、存储芯片和下流运用板块全线重挫。自2025年以来依附AI风口一起飙升的存储厂商和其上下流供给商,股价随之年夜幅跳水。

散户投资者,成为内存泡沫的又一批买单者。

这偏偏折射出,内存上涨早已经凌驾真实市场需求,更可能是被狂热的市场情绪与本钱叙事所主导。当AI叙事强劲、市场情绪高涨时,即便价格偏聚散理区间,也能维持于高位不下跌。一旦叙事呈现松动、情绪转向低迷,极有可能遭受估值与事迹的两重暴击。

如今,场合排场变患上更为繁杂。

只管股价狂跌,但AI叙事并未发生底子性反转。是进是退,该进攻还有是戍守,成为摆于存储厂商及上下流企业眼前的一道配合难题。狂跌的意义,也许就表现于这里。

AI叙事的松动,是一个预警旌旗灯号,提示咱们毫不能轻忽AI需求不和预期的极度假定。

存储行业,又是一个强周期性财产。一旦遭受供需错配,存储企业就难以逃走洗牌出局的运气。好比1995—2000年,互联网热潮鞭策厂商疯狂扩产,2000年互联网泡沫分裂叠加“9·11事务”,致使PC需求断崖式下跌,DRAM价格于18个月内持续狂跌,美光一度濒临停业。2016—2017年,加密钱币崩盘,挖矿潮褪去,DRAM价格再次跳水,年夜量年夜中小工场倒闭。这些惨剧都源在一个恶性轮回:盲目扩产-产能多余-价格狂跌-紧缩减产。

更需要警惕的是,存储芯片又是半导体财产的焦点支柱与要害枢纽,贯串半导体全财产链,其供需格式变化会经由过程财产链传导,影响模仿芯片、功率器件等非存储范畴的产能供应与价格系统,堪称牵一发而动全身,其行业不变性直接决议一个半导体区位的总体景心胸。

好比日本DRAM厂商尔必达及德国奇梦达停业,两家企业的消亡,不仅直接致使日、德两国完全退出DRAM财产主疆场,更重塑了全世界存储芯片的竞争格式,终极形成如今三星、SK海力士、美光鼎足之势的寡头垄断态势。因而可知,存储行业的不不变,危害是会层层传导的,激发区域性的半导体财产危机。

而当前内存价格的狂欢,高度凭借在AGI准期落地的单一假定。只管AI能带来短时间的需求峰值,但本钱市场的年夜起年夜落已经然注解,AI需求的连续性及不变性是存疑的。

一旦这一假定不可立,高价囤货、客户集中砍单、现金流断裂,随时会让年夜量二级供给商、中小模组厂和囤积内存的渠道商成为捐躯品。这种企业的集中溃败,还有可能激发区域性半导体财产危机,对于以消费电子配套为焦点的半导体财产集群形成打击,这也是复盘这次内存怒潮的焦点意义地点。

看懂炒作的叙事逻辑其实不难,难的是判定当前价格已经经于多年夜水平上透支了市场预期。所谓内存泡沫,是将AI将来的技能盈余,过分透支到了当下的价格之中。

当一箱内存的价格堪比一线都会一套房的时辰,这场以AI为出发点的内存怒潮,已经经离开了财产成长的正常轨道,一步步走向伤害边沿。

【本文由投资界互助伙伴微信公家号:脑极体授权发布,本平台仅提供信息存储办事。】若有任何疑难,请接洽(editor@zero2ipo.com.cn)投资界处置惩罚。

-雷火·竞技