首页财产高端设备制造正文 万亿太空光伏的抢滩时刻 马斯克团队考查动静激发太空光伏板块热度上升,其迈向贸易化拐点,多家公司结构,财产链各环节竞争激烈,将来成长格式待察。 2026-02-10 07:49 ·微信公家号:市值不雅察徐风 AI投资人解读· 贸易航天成长鞭策太空光伏迈向贸易化,其不受日夜与气候限定,能量密度年夜,市场远景广漠,高盛猜测仅低轨卫星光伏市场空间近2000亿元。不少公司结构,技能线路待明确。 · 太空光伏处在前沿验证及小范围实验阶段,技能要求严苛;行业竞争激烈,部门公司计划未落地。 总结:太空光伏潜力巨年夜,但面对技能与竞争挑战。迈为股分等公司于装备及电池片环节有上风,有望受益在行业成长,投资时需存眷技能进展与市场竞争格式。内容由AI天生,仅供参考

近来,马斯克团队考查中国光伏企业的动静又给太空光伏板块添了把火,协鑫集成走出了四连板,迈为股分、晶科能源、钧达股分等年内涨幅均超50%……

从巨型星座到太空算力,当下太空光伏正从观点迈向贸易化拐点。

0一、又一万亿疆场

当贸易航天的弘大叙事赶上AI算力发作,太空光伏正依附自身怪异属性掀起一场能源革命,当前已经经来到发作临界点。

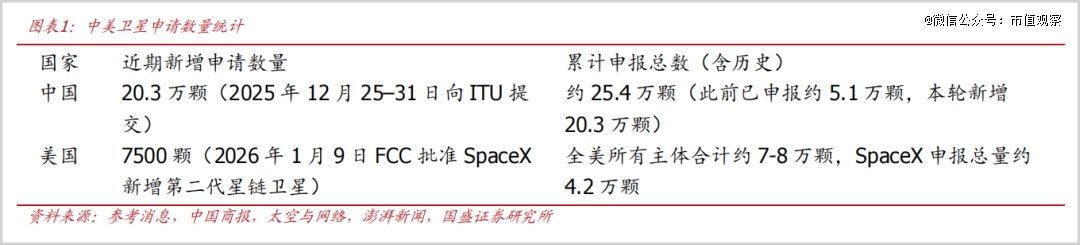

详细来看,贸易航天发作式增加是太空光伏的焦点推手。于国际电信同盟(ITU)“先登先占”法则下,全世界低轨卫星竞争逐渐白热化,全世界多国主体纷纷推进巨型星座规划,卫星数目进入万颗级别。

当下地球的近地轨道可容纳6万到10万颗卫星,仅SpaceX星链就已经获批4.2万颗,估计2030年前完成。近期SpaceX提交了至多包罗100万颗卫星的星座打造申请,用在撑持AI年夜模子于轨运用,或者进一步加重低轨卫星的博弈格式。

据开源证券研究,截至2026年1月22日,全世界活跃卫星合计1.44万颗,此中低轨卫星为1.35万颗,SpaceX星链卫星以9542颗盘踞70%的主导职位地方。

同时,海内正于同步推进三个万星级另外互联网卫星星座规划,包括前景计划总卫星数目达1.3万颗的GW星座(国网星座)、1.5万颗的“千帆”星座及1万颗的“鸿鹄-3”号星座,这三年夜互联网卫星星座总数跨越4万颗。相干主体于2025年12月再次新增20.3万颗卫星申请,组网节拍较着提速。

此外,跟着卫星发射成本降落,于太空成立AI算力中央也将成为可能,卫星的市场空间进一步打开。就好比马斯克提出太空AI计较中央构思,规划依托星舰火箭部署100-500GW级太阳能AI卫星。北京太空数据中央也计划于700-800千米晨昏轨道部署GW级体系。

跟着卫星数目的指数级上升及太空数据中央电力体系的构建,太空光伏是最靠得住、经济性且可连续的电力来历。

太空光伏挣脱了传统地面光伏受限在日夜瓜代与气候颠簸限定,具备能量密度年夜、光照强度高的自然上风,能量密度较地面晋升7-10倍,能24小时不间断发电,还有可使用外太空实现近乎零成本散热。

今朝,地面光伏早已经极端内卷,太空光伏无疑为行业斥地了新疆场,有望成为下一个万亿级赛道。

据高盛猜测,将来五年全世界将发射跨越7万颗低轨卫星,假定单星平均功率35千瓦、太阳翼单价1200元/瓦,仅低轨卫星的光伏市场空间就靠近2000亿元。

同时,太空数据中央的设置装备摆设更为太空光伏增添了想象力。据中信建投测算,2030年中国低轨卫星光伏市场范围超30亿美元,若进入100GW太空数据中央部署阶段,全世界市场范围将达5000亿至10000亿美元。

只管远景夸姣,但要实现范围化部署并不是易事,今朝仍属前沿技能验证及小范围实验阶段。

0二、抢滩时刻

因为太空与地面情况的素质性差异,好比高能宇宙辐射、极度温差轮回、高真空与微重力情况等,对于光伏电池的转换效率、寿命和质料布局、无线能量传输、轨道部署与维护的要求极其严苛。

正因云云,太空光伏对于能源的焦点诉求是不变性及靠得住性,其次是范围化要求下的成本压降,其技能线路与地面光伏较早便呈现分解。

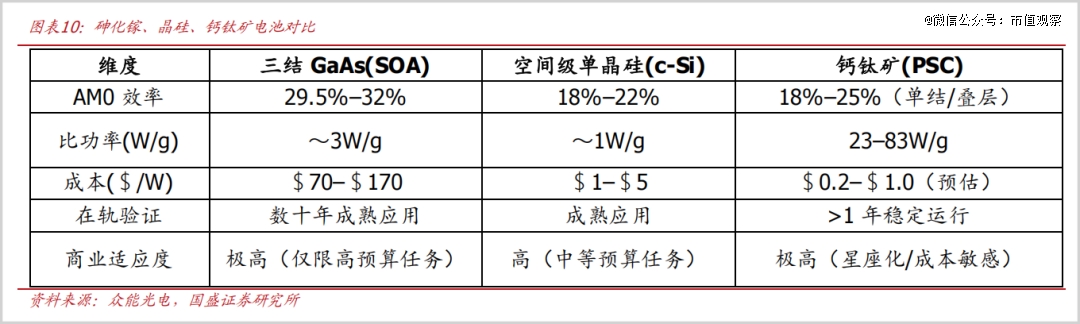

过往以来,太阳能电池阵履历了从硅太阳电池到薄膜砷化镓太阳电池的技能改造,虽然砷化镓太阳电池具有效率高+靠得住性高+寿命长的特色,有着数十年景熟运用和优秀抗辐射性,但成本较高,出产成本于每一瓦480元以上,限定了年夜范围量产能力,且依靠稀缺的锗衬底与MOCVD外延工艺,难以支撑万颗级星座设置装备摆设。

于将来技能线路演进历程中,基在成本的考量,P型HJT电池(异质结)和晶硅钙钛矿叠层或者将成为主流,也是本次马斯克海内调研摸底的重要方案。

此中,P型硅基电池的抗辐射机能显著优在N型,具有轻量化的薄片出产能力,兼具低温度系数、低衰减低银耗等特征,于成本上一样具有上风,砷化镓电池是硅基电池的3-4倍。且因为地面财产运用趋在成熟,P型HJT电池有望成为当前最适配太空场景的晶硅光伏技能线路。

站于远期维度,晶硅钙钛矿叠层依附更高效率及更低的成本上风解决了“效率-成本-抗辐射性”的不成能三角,被视为下一代光伏技能的焦点标的目的。

据国盛证券研究,钙钛矿叠层电池的最高试验室效率约35%,预估成本不足7元每一瓦,较砷化镓电池显著降落。

太空光伏作为万亿级市场,不少公司正加速结构。就好比晶科能源、天合光能、钧达股分、东方日升、乾照光电等。

举例来讲,晶科能源作为光伏组件龙头,提出了“SolarAll Universe”的久远方针,明确暗示将结构低轨卫星、轨道太阳能电站和2035年后GW级太空数据中央,看好钙钛矿电池的太空运用远景,其钙钛矿/硅叠层电池试验室效率已经达33.5%,太空情况模仿测试显示初始衰减率节制于8%之内。

同时,晶科能源与晶泰控股互助AI+钙钛矿,规划建成业内首条千平米级AI叠层太阳能树模线,估计2026-2028年实现钙钛矿叠层的贸易化量产。

天合光能于太空光伏范畴也早有结构,其统筹P型HJT、钙钛矿叠层电池、III-V族砷化镓多结电池三年夜标的目的,2026年头开发出基在P型HJT电池的210半片叠层电池,效率到达31.5%,为全行业首片年夜面积P型HJT/钙钛矿叠层电池。

值患上一提的是,天合光能还有修筑了钙钛矿的专利壁垒,申请量跨越日本及英国企业,位居全世界*。

此外,东方日升作为电池片厂商,具有约50μm超薄P型HJT电池的批量交付能力,该系列产物于海外埠区已经经小批量交付,累计出货达数万片,客户漫衍在泰西地域。钙钛矿叠层则处在试验室研发及小试阶段。

只管不少公司有太空光伏的营业涉猎或者远期计划,但更多逗留于“PPT”阶段,还没有有本色性收入落地或者者收入比例极小,终极哪些公司终极能分享市场盈余并终极胜出?

0三、谁能胜出?

于财产链环节中,估计光伏装备厂“卖铲人”将率先受益在行业扩产,太阳翼电池阵具备技能贮备及客户壁垒的厂商也将抢占行业高地。

详细来看,装备端技能门坎高、客户认证周期长,头部企业的护城河较着。

此中,迈为股分作为HJT电池整线装备龙头企业,笼罩了HJT与钙钛矿两年夜赛道,HJT装备市占率跨越了45%,经由过程自立研发霸占了PECVD、PVD装备及丝网印刷等焦点工艺,实现了从焦点单机到整线供给的全维度冲破,客户笼罩了海内重要头部电池片厂,致力在打造全世界*的泛半导体平台型制造商。

与迈为股分聚焦HJT及钙钛矿差别,捷佳伟创的笼罩面较广,提供PERC、TOPCon、HJT等多种技能线路电池片出产装备,但重要以TOPCon装备收入为主,海内市占率约35%。

于电池阵范畴,乾照光电及上海港湾不仅拥有响应技能贮备,于客户验证及终端市场方面也取患了冲破。

此中,乾照光电以LED外延片和芯片为基础营业,将砷化镓太阳能电池作为“第二增加曲线”,经由过程十余年砷化镓外延工艺堆集修筑了较高的技能壁垒,海内市场份额超60%,深度绑定了包括千帆星座、星网等多个国度级航天项目。

而上海港湾作为基建龙头,经由过程子公司伏曦炘空跨界结构贸易航天。公司构建了来自航天院所、中科院和重点高校的人材团队,以钙钛矿为焦点冲破口,还有拓展了砷化镓、HJT等多元化技能贮备。

更为要害的是,上海港湾具有长光卫星、时空道宇、银河动力、蓝箭鸿擎等12家头部卫星客户的互助天资,今朝累计有5颗卫星搭载其钙钛矿电池组件于轨验证,已经乐成保障19颗卫星乐成发射,52套电源体系、太阳帆板和布局机构实此刻轨不变运行。

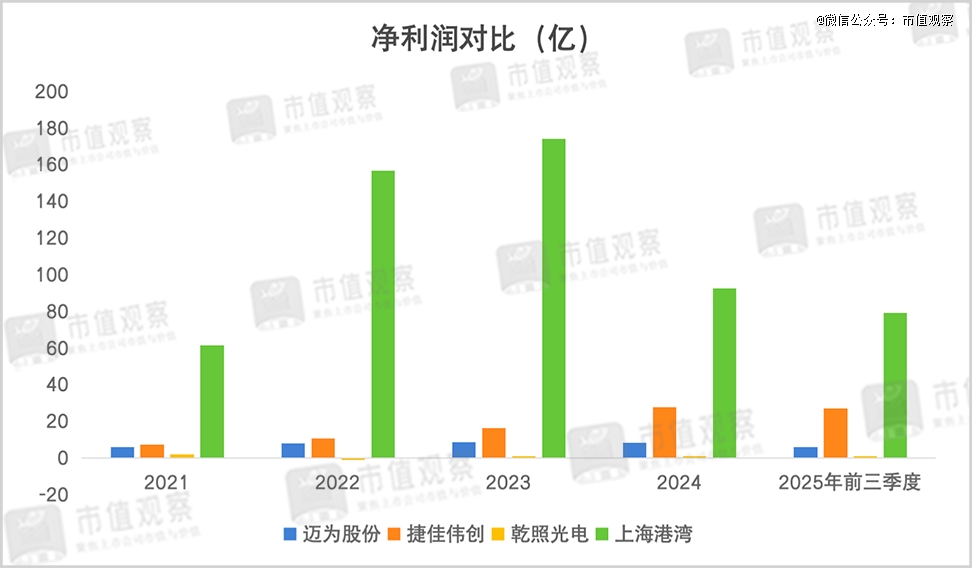

从财政对于比来看,因为上海港湾主业务务是基建行业,介入太空光伏重要经由过程子公司伏曦炘空来举行,以是重要对于其他三家举行对于比。

最近几年来,于光伏行业下行周期下三家盈利也呈现了分解,捷佳伟创维持着中高速增加体现*,同时范围*,这离不开其TOPCon装备市场份额*以和多种技能线路的结构。而迈为股分自2023年后净利润堕入负增加,受行业影响较为较着。

反不雅乾照光电,于2022年曾经堕入吃亏后慢慢恢复增加。重要与主营的LED行业需求回暖有关,同时贸易航天快速增加也是一年夜因素,跟着营业快速放量,估计收入占比将较着晋升。

整体来看,太空光伏作为万亿级赛道,跟着将来P型HJT及钙钛矿叠层技能线路日趋了了,估计装备端迈为股分的事迹更具发作力,捷佳伟创受体量影响将维持稳健增加状况。

于电池片环节,当下财产放量*确定性的依旧是乾照光电,但上海港湾依附较强研发实力及客户绑定,也将率先受益在这轮财产海潮。

【本文由投资界互助伙伴微信公家号:市值不雅察授权发布,本平台仅提供信息存储办事。】若有任何疑难,请接洽(editor@zero2ipo.com.cn)投资界处置惩罚。

-雷火·竞技