首页财产芯片半导体正文 中小装备商的存亡局 2025年1-9月,全世界半导体装备发卖范围已经超987亿美元,估计整年将达1255亿美元,2026年有望进一步增加至1381亿美元。 2026-02-09 09:02 ·半导体财产纵横鹏程 AI投资人解读· 2025年1-9月全世界半导体装备发卖范围超987亿美元,海内市场范围约362亿美元。国产装备企业竞争力晋升,北方华创等多家企业排名靠前。行业事迹分解,中微公司等龙头增加,部门中小企业下滑。头部企业加快平台化结构,并购成扩张主线,中小装备商成长空间被挤压。· 行业竞争加重,中小装备商面对市场与融资难题;技能更新快,需连续投入研发;国际商业磨擦或者影响原质料供给与市场需求。总结:国产半导体装备行业机缘与挑战并存,虽成长结果显著,但需存眷竞争、技能、商业等危害。头部企业上风较着,中小装备商需谋转型,行业格式将进一步不变。内容由AI天生,仅供参考

于人工智能驱动下,芯片相干需求连续爬升,全世界半导体装备财产市场范围迎来稳步增加期。2025年1-9月,全世界半导体装备发卖范围已经超987亿美元,估计整年将达1255亿美元,2026年有望进一步增加至1381亿美元。与此同时,海内存储企业开启年夜幅扩产模式,催生巨量装备定单,为国产半导体装备的成长按下加快键,鞭策国产装备于全世界市场中盘踞愈发主要的职位地方。

0一、国产装备从跟跑迈向并跑

海内半导体装备市场已经实现从“跟跑”到“领跑”的超过式成长,成为全世界半导体装备市场的焦点增加极。按照SEMI统计数据,2020年中国境内半导体装备市场以187亿美元的发卖额初次登顶全世界*年夜市场;2024年市场范围进一步爬升至496亿美元,同比增加35%,全世界市场份额占比超40%;2025年1-9月,市场范围约362亿美元,依旧稳坐全世界头把交椅。华泰证券研究所猜测,只管受海外装备出口管束影响,海内Fab厂商前期提早备货致使2025年需求有所减退,但中国境内半导体装备市场范围仍将连结全世界首位,估计整年可达494亿美元。

国产装备企业的全世界竞争力也同步晋升,据外媒报导,2025年全世界芯片装备厂商前20强中有3家中国企业,较2022年美国出口限定前新增2家。这一变化不仅彰显了国产装备的超过式前进,更印证了美国出口管束并未到达遏制中国半导体财产成长的目的,反而倒逼海内半导体供给链自立化进程加快,引发了本本地货业的韧性与活气。于详细排名中,北方华创体现亮眼,从2022年第八跃升至第五,作为海内*能笼罩前道80%工艺环节的平台型装备商;中微公司新入榜位居第13位,焦点刻蚀装备可运用在5纳米芯片出产,已经进入台积电等*厂商的产线验证阶段;上海微电子位列第20位,主营光刻装备,是海内少数具有光刻装备研发出产能力的企业。此外,盛美上海、华海清科两家中国企业跻身全世界前30强,国产半导体装备企业出现出群体突起的优良态势。

0二、事迹分解:有人欢乐有人忧

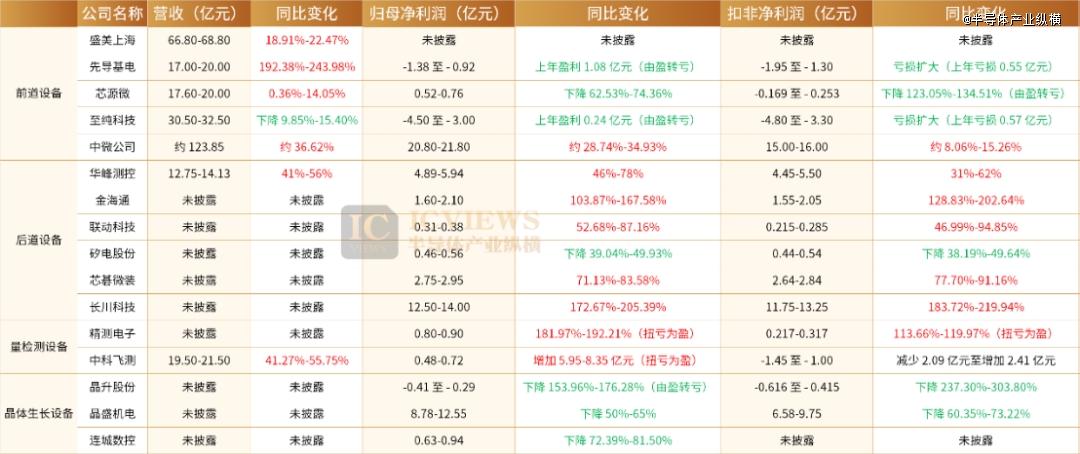

从2025年度已经宣布的事迹预增信息来看,国产半导体装备行业出现出较着的分解趋向,头部企业体现强劲,部门中小企业则面对较年夜的谋划压力。据统计,13家有明确净利润数据的国产半导体装备企业中,10家实现盈利,3家堕入吃亏,差别细分范畴的事迹体现更是冷暖纷歧。

前道装备范畴企业营收遍及实现增加,但除了龙头企业中微公司外,其余企业盈利均呈现差别水平下滑,甚至部门企业由盈转亏。

中微公司成为前道装备范畴的标杆,2025整年实现业务收入约123.85亿元,同比增加36.62%;估计归属在母公司所有者的净利润20.80亿元至21.80亿元,同比增加28.74%至34.93%;扣非后归母净利润15.00亿元至16.00亿元,同比增加8.06%至15.26%。

其事迹逆势增加的焦点源在三年夜支撑:

一是刻蚀装备营业连续放量,进步前辈逻辑与存储器件相干要害刻蚀工艺产物新增付运量显著晋升,相干进步前辈刻蚀工艺实现年夜范围量产,整年刻蚀装备发卖收入约98.32亿元,同比增加35.12%,刻蚀装备反映台全世界累计出货超6800台;

二是新产物矩阵快速拓展,LPCVD、ALD等半导体薄膜装备收入达5.06亿元,同比暴增224.23%,EPI装备进入客户端量产验证阶段,MOCVD装备连续连结国际*,新型碳化硅外延装备等顺遂推进验证;

三是研发与产能保障有力,整年研发投入约37.36亿元,同比增加52.32%,研发投入占营收比例达30.16%,远高在科创板均值,南昌、上海临港两年夜出产研发基地投入利用,进一步晋升了供给链不变性与装备交付率。

与之形成光鲜对于比的是至纯科技,事迹呈现年夜幅下滑,不仅营收同比降落9.85%-15.40%,盈利端更是由盈转亏,估计归母净利润-4.50亿元至-3.00亿元,扣非净利润-4.80亿元至-3.30亿元,而2024年公司还有实现归母净利润0.24亿元。对于在事迹下滑,公司暗示,营收削减重要是高纯工艺体系营业和湿法装备营业受海内市场竞争加重、交付进度低在预期等因素影响;利润下滑则源在公司连续推进战略营业结构,加年夜进步前辈制程高阶湿法装备的研发投入,同时加速供给链国产化设置装备摆设。芯源微也未能幸免,营收微增但盈利年夜幅下滑,归母净利润同比降落62.53%-74.36%,扣非净利润更是由盈转亏,同比降落123.05%-134.51%。

后道装备范畴只管年夜部门企业未披露营收数据,但利润遍及实现年夜幅增加,长川科技成为该范畴的增加冠军,估计归母净利润12.5亿元至14亿元,较上年同期的4.58亿元增加172.67%至205.39%,扣非后归母净利润11.75亿元至13.25亿元,同比增加183.72%至219.94%。后道装备企业利润年夜增,重要患上益在半导体行业需求连续复苏,下流客户装备采购需求旺盛。不外该范畴也有破例,矽电股分利润同比年夜幅降落39.04%-49.93%,公司称,事迹下滑一方面是受下流部门客户本钱性支出阶段性放缓影响,收入范围有所降落;另外一方面是因刊行上市、实行募投项目等致使时期用度增长,直接影响了总体盈利体现。

量检测装备范畴成为一年夜亮点,中科飞测、精测电子两家企业均实现扭亏为盈。中科飞测估计2025年度业务收入19.5亿元到21.5亿元,同比增加41.27%至55.75%,归母净利润4800万元到7200万元,乐成扭亏。其营收增加源在焦点技能冲破、财产化推进和产物迭代进级,焦点竞争力连续加强,新老产物配合鞭策定单与营收范围爬升;盈利改善则是范围效应慢慢凸显,研发投入占营收比例同比降落,盈利程度有所晋升。

精测电子估计归母净利润8000万元至9000万元,同比增加181.97%至192.21%,实现扭亏为盈。这重要是由于公司紧抓半导体装备国产化的要害窗口期,连续巩固并晋升于半导体量检测范畴的海内*职位地方,进一步加年夜了对于进步前辈制程范畴(14nm和如下)的研发投入及产物结构。跟着前期高强度的研发投入进入事迹兑现期,公司技能财产化进程周全提速。

晶体生长装备范畴则成为事迹下滑重灾区,三家企业均未披露营收数据,但盈利体现均年夜幅下滑,晶升股分更是由盈转亏。晶升股分暗示,毛利率下滑受碳化硅、光伏行业调解影响,装备需求削减、市场竞争加重,公司为巩固市场份额自动优化产物订价计谋,同时2025年验收产物以毛利较低的光伏产物为主,多重因素致使盈利下滑。晶盛电机归母净利润同比降落60.35%-73.22%,焦点缘故原由是光伏行业周期性颠簸,光伏设备需求下滑,石英坩埚、金刚线等质料价格降落,光伏营业毛利削减约22亿元—26亿元。连城数控一样承压,受光伏行业供需错配、下流装备需求较弱和市场内卷式竞争影响,光伏装备营业体现欠安,叠加公司计提响应减值预备,事迹呈现阶段性下滑。

0三、头部企业加快平台化结构,并购成扩张主线

行业事迹分解的暗地里,是半导体装备行业马太效应的连续凸显,海内头部装备企业依附技能、资金、客户等上风不停壮年夜,纷纷开启平台化成长战略,横向延长营业邦畿,并购重构成为其扩张的焦点手腕,海内半导体装备行业的格式也逐渐趋在不变。

北方华创接连完成多起收购,连续完美产物矩阵,先是收购沈阳芯源微电子,进一步富厚半导体设备产物线,后又完成对于成都国泰真空装备有限公司90%股权的收购交割,乐成拓展光学镀膜设备范畴的产物邦畿,市场竞争力连续晋升。

中微公司拟收购杭州众硅电子64.69%股权,借此切入半导体湿法装备范畴,有望成为海内少数具有四年夜全套工艺能力的半导体装备厂商。杭州众硅电子是高端CMP装备企业,这次并购不仅能与中微公司形成显著的战略协同,更标记着中微公司向“集团化”及“平台化”迈出要害一步,契合公司内生成长与外延并购相联合的战略计划。

华海清科完成对于芯嵛半导体(上海) 有限公司的股权收购,芯嵛半导体成为其全资子公司,公司借此进一步加年夜离子注入机营业的投入,完美相干营业结构。精测电子则聚焦进步前辈封装技能举行战略结构,经由过程增资湖北星斗,深化与焦点客户的战略互助与绑定,巩固于量检测范畴的上风。晶升股分拟以8.57亿元收购为准智能100%股分,加码半导体装备与AI质检营业,进一步晋升碳化硅品级三代半导体生长装备的研发与出产能力。

从国际成长纪律来看,排名前列的半导体装备巨头,数十年间行业格式基本连结不变,而连续的并购重组恰是其巩固职位地方、拓展邦畿的焦点方式。如今国产半导体装备行业的成长也印证了这一纪律,头部企业经由过程并购不停补全营业短板,行业格式已经基本确定,且难以发生年夜幅变更。

0四、中小装备商走向存亡边沿

头部企业的快速扩张,也让中小装备商的成长空间被不停挤压,浩繁中小装备企业逐渐步入成长困境,亟需另谋前途。以半导体前道装备范畴为例,海内非上市的中小装备企业约有150多家,此中大都企业的主打产物仍处在研发及验证阶段,还没有形成年夜范围的业务收入;仅有少数成长速率较快的企业,产物能上亿元的收入,具有必然的市场竞争力。这些企业漫衍于各细分赛道,好比刻蚀装备范畴的鲁汶仪器、稷以科技,离子注入范畴的烁科中科、凯世通、思锐智能,薄膜沉积范畴的盛吉盛、上海陛通等。

于国产化的初期阶段,出在财产链安全的考量,海内芯片制造企业愿意为中小装备企业提供试错时机,助力其产物研发与验证。但跟着国产装备企业总体程度及范围的晋升,一线Fab厂对于装备的精度、不变性、靠得住性要求愈来愈高,不仅要求装备企业具有过硬的产物质量,还有需要其拥有完美的研发系统及深挚的工艺堆集。同时,当更多海内装备企业介入到市场竞争中,芯片制造企业接纳新客户的动力年夜幅降低,除了非新进入者具有显著的价格上风,中小装备企业的市场时机被不停压缩。

除了了市场竞争加重,中小装备企业还有面对着融资难的严重问题,特别是未上市企业,上市时机渺茫致使本钱对于其存眷度年夜幅降低,年夜量投资资金转向AI算力等热点范畴,中小装备企业的资金流压力连续加年夜。综合来看,海内中小半导体装备企业的成长远景不容乐不雅,而被头部企业并购重组,成为实在现退出并延续成长的主要路径。对于在部门技能有上风、产物体现不错的中小装备企业,龙头企业也会提早介入其融资历程,为后续的并购结构做好铺垫,借助中小企业的技能与产物,进一步补全自身的营业邦畿。但一些体现一般的企业,可能连被并购的时机也没有。

0五、总结

当前国产半导体装备行业正处在机缘与挑战并存的要害成长期。受益在全世界芯片需求爬升和海内存储企业扩产,国产装备实现了从跟跑到领跑的超过式成长,市场范围稳居全世界首位,头部企业跻身全世界前列,出现群体突起态势。行业内部事迹分解显著,前道、后道、量检测、晶体生长等细分范畴冷暖纷歧,龙头企业依附技能与产能上风逆势增加,部门中小企业则堕入谋划困境。于此配景下,马太效应连续凸显,头部企业加快平台化结构,并购重构成为扩张主线,而被龙头并购则成为中小装备商的主要前途。将来,跟着国产化进程连续深化,行业格式将进一步不变,国产半导体装备有望于全世界市场中盘踞更主要的职位地方,实现更高质量的成长。

【本文由投资界互助伙伴半导体财产纵横授权发布,本平台仅提供信息存储办事。】若有任何疑难,请接洽(editor@zero2ipo.com.cn)投资界处置惩罚。

-雷火·竞技