首页财产阐发评论新一代信息技能正文 ARM:AI 盈余未消,手机却成为了当下拘束? 2026年2月5日上午美股盘后,ARM发布2026财年第三季度财报,收入、毛利率达预期,多项营业有增加,下季度指引和部门指标存隐患。 2026-02-06 10:22 ·长桥海豚投研海豚君 海豚君 AI投资人解读· ARM 2026 财年第三季度收入 12.4 亿美元,同比增加 26%,毛利率 97.6%。许可证营业收入 5.1 亿美元,版税营业收入 7.4 亿美元,同比增加 27%。年化合同价值 16.2 亿美元,环比增加 1.3%。 · 研发用度率维持于 60%高位,影响利润开释。手机营业是最年夜收入来历,存储欠缺或者影响版税收入。残剩未完成定单低在预期,ACV/RPO 比值上升,定单布局倾向短时间。 总结:ARM 事迹增加优良,但手机营业危害和高研发投入影响利润,需存眷定单布局与手机营业变化对于事迹的影响。内容由AI天生,仅供参考

ARM(ARM.O)在北京时间 2026 年 2 月 5 日上午的美股盘后发布了 2026 财年第三季度财报(截止 2025 年 12 月),要点以下:

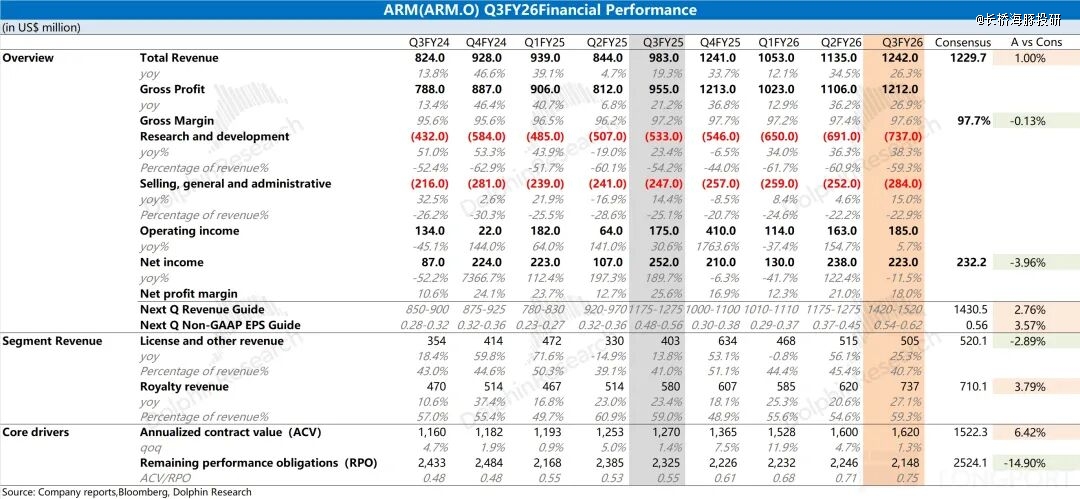

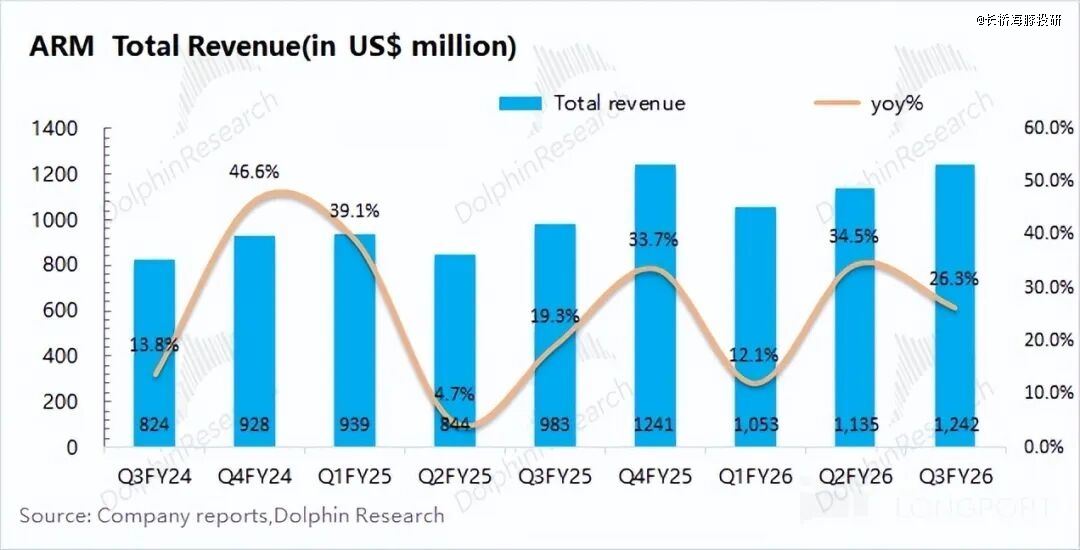

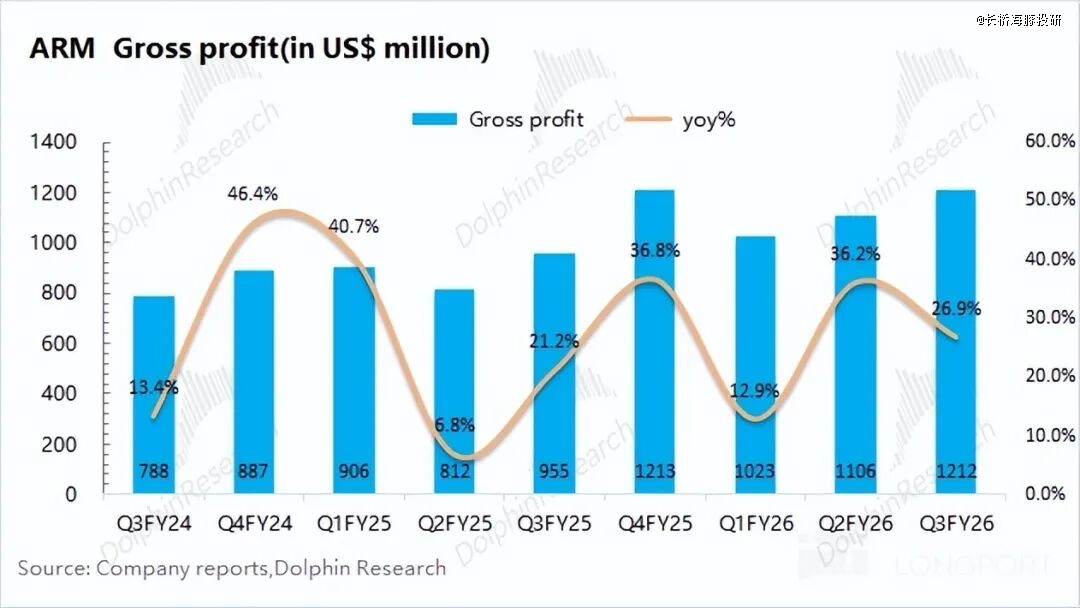

一、重要数据:Arm 本季度实现收入 12.4 亿美元,同比增加 26%,切合市场预期(12.3 亿美元)。公司本季度收入端环增的 1 亿美元中,重要来自版税营业的增加孝敬。公司毛利率为 97.6%,维持于 97% 以上的高位。

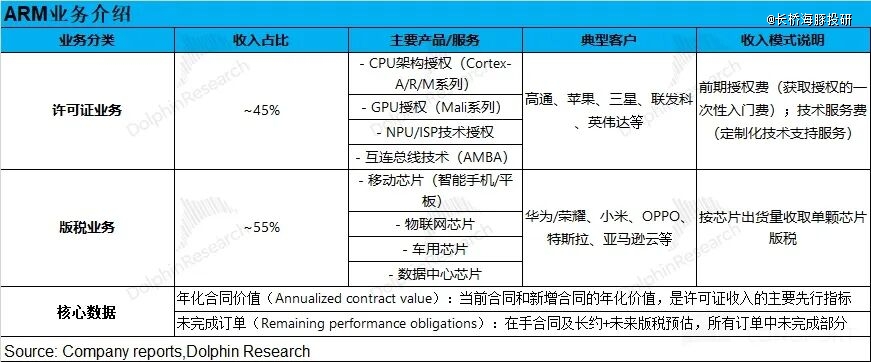

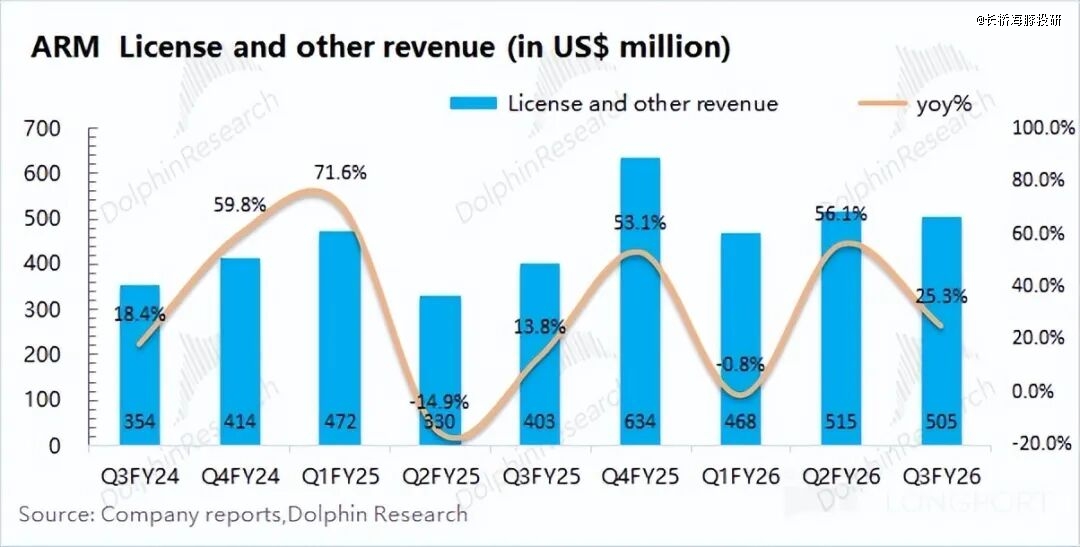

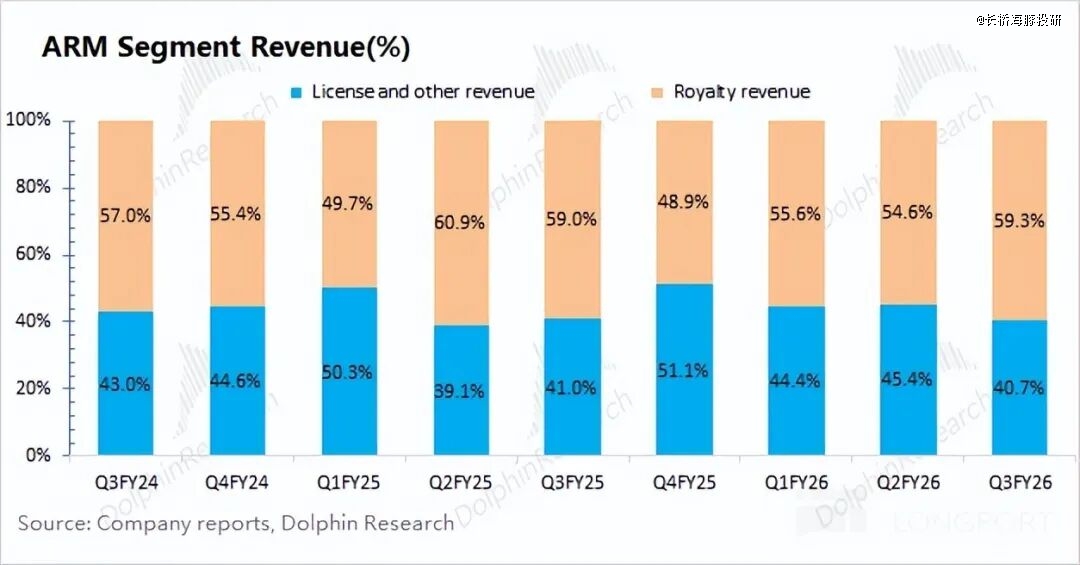

二、详细营业环境:许可证营业及版税收入占比靠近在 4:6

a)本季度许可证营业收入 5.1 亿美元,环比下滑 0.1 亿美元。此前公司许可证营业单季收入曾经到达 6 亿美元,阿谁季度重要是有一笔马来西亚当局快要 2.5 亿美元的收入确认。

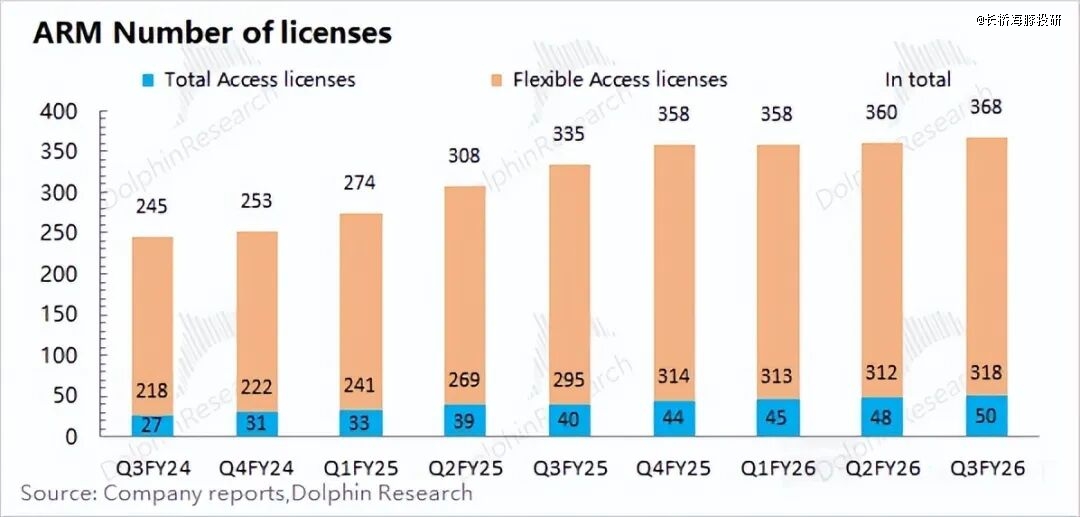

于不思量该非凡环境下,公司的许可证营业基本连结着上升的趋向。此中公司本季度全授权客户数再次增长 2 个,到达 50 个,总客户数到达 368 个。

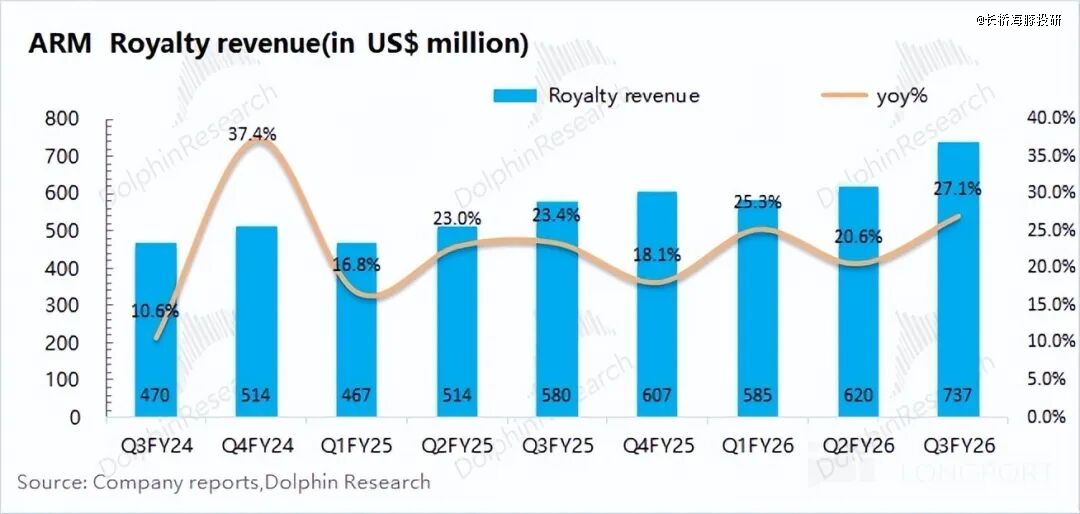

b)本季度版税营业收入 7.4 亿美元,同比增加 27%,重要是受智能手机、数据中央、汽车范畴的鞭策,同时本季度也是电子产物的旺季。

中持久角度看,版税营业仍将是公司增加的重要鞭策力,此中数据中央及汽车市场的需求连续增长、智能手机高端机型(Arm V9+CSS)能动员抽成比例的晋升。

(注:CSS 计较子体系是一种预组装的 IP 模块,不仅包罗 Arm CPU 内核,还有包罗其他 IP 部门,使患上企业可以或许跳过集成环节,更快将产物推向市场)

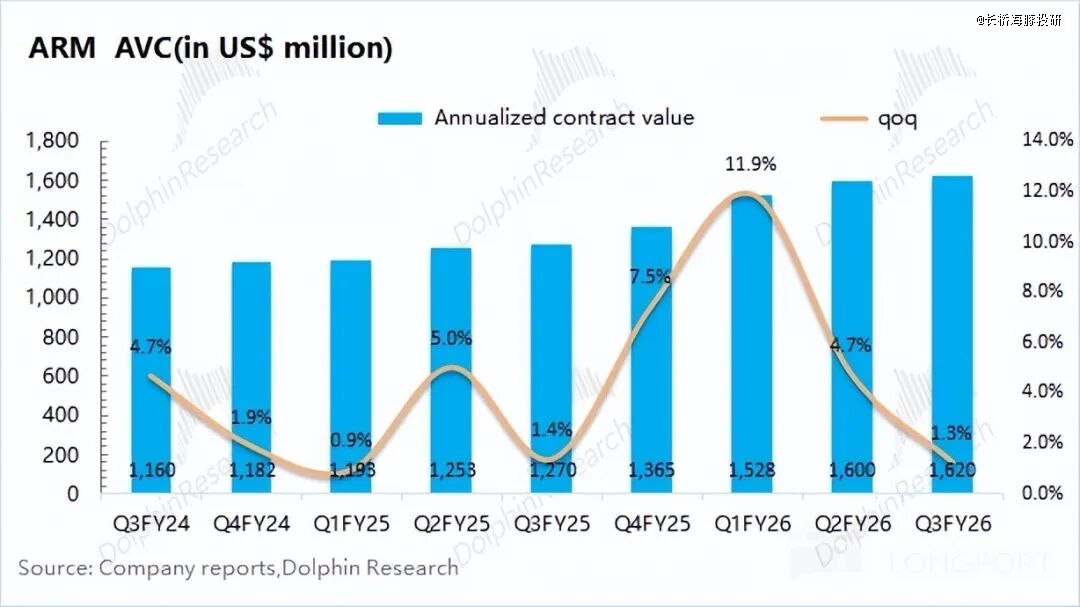

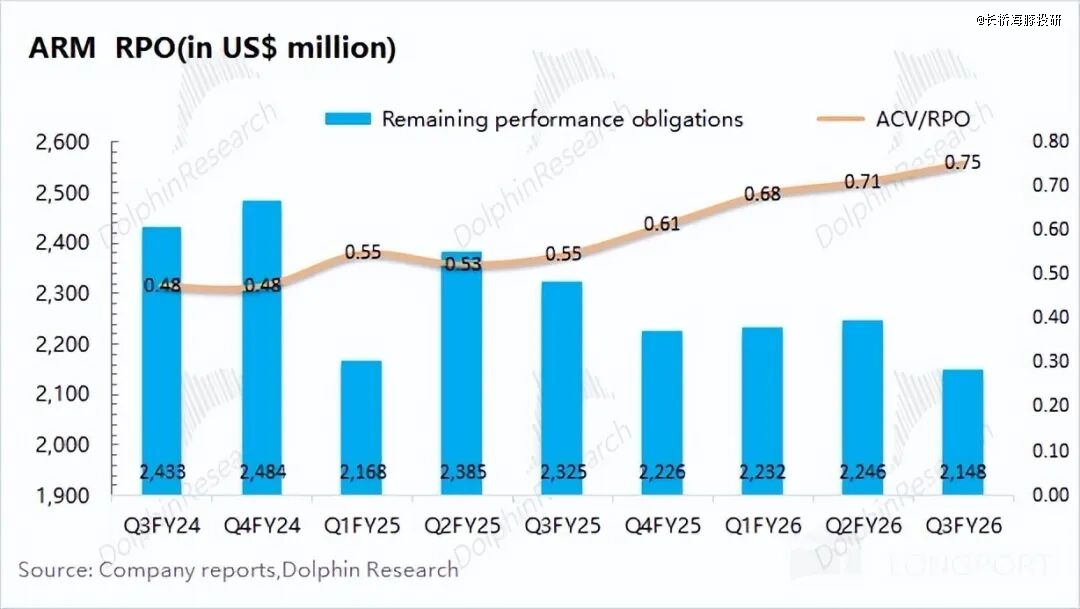

三、焦点指标:①年化合同价值(ACV),公司本季度年化合同价值为 16.2 亿美元,环比增加 1.3%,预估公司本季度新合同带来的收入增量约为 2.3 亿美元;②残剩未完成定单(RPO),公司本季度残剩未完成定单为 21.5 亿美元,环比下滑 4.4%,低在市场预期(25.3 亿美元);

③ACV/RPO 比值:本季度 ACV/RPO 为 0.75,维持上升的趋向,这注解公司当前的定单布局更倾向在短时间。

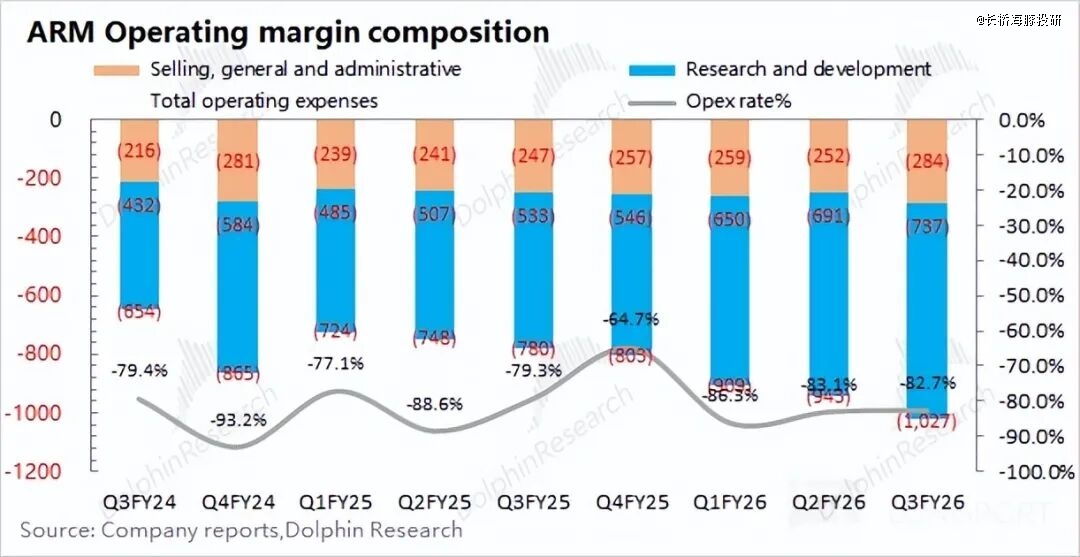

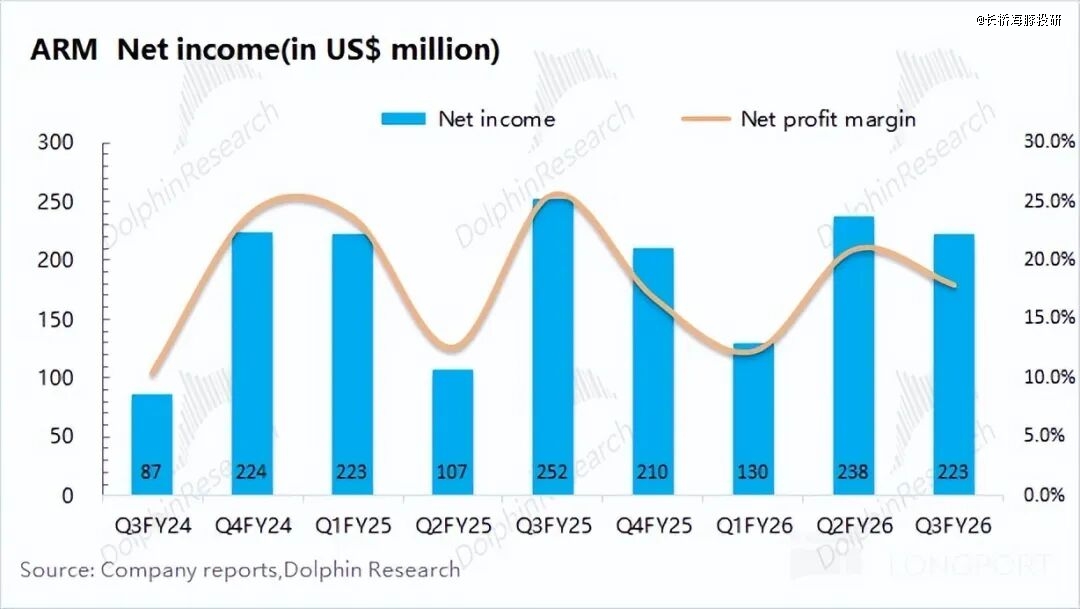

四、谋划用度:公司本季度研发用度为 7.4 亿美元,同比增加 38%。研发用度的继承晋升,重要是公司加年夜对于 chiplets(芯粒)、SoC(体系级芯片)的研发投入,以笼罩更繁杂的计较场景。当前公司研发用度率维持于 60% 的高位,将直接影响公司利润真个开释,公司当前净利率为 18%。

五、下季度指引:ARM 预期 2026 财年第四序度营收为 14.2-15.2 亿美元,区间中值(14.7 亿美元)环比增加 18%,切合市场预期(14.3 亿美元);公司预期 Non-GAAP 的 EPS 为 0.54-0.62 美元,切合市场预期(0.56 美元)。

海豚君总体不雅点:手机 “逆风” 之下,收入增速恐将下调

ARM 本季度事迹还有行,收入端及毛利率基本到达了市场预期,许可证营业及版税营业的增速都于 20% 以上。公司连续加年夜研发投入,本季度研发用度率维持于 60% 摆布,致使公司终极利润有所回落。

比拟在当期事迹体现,市场更存眷在公司指引、年化合同价值及残剩未完成定单这三项体现:

1)治理层指引:其实不太好。公司预期下季度营收 14.2-15.2 亿美元,市场预期(14.3 亿美元)。虽然指引基本到达了市场预期,但细分来看,公司估计下季度版税收入同比增加仅为 Low-teens(约莫 11-13%),象征着环比将呈现下滑。

海豚君认为因为当前手机营业是公司最 年夜的收入来历(40-45%),然而 “存储欠缺” 严峻影响了手机厂商的备货/出货预期,将直接影响公司于手机芯片中抽取的版税收入。

2)年化合同价值(ACV):是下季度收入的一项前瞻指标。公司本季度年化合同价值 16.2 亿美元,环比微增 1.3%。联合公司本季度的收入环境,海豚君预估本季度老合同折算入本季度收入的金额约为 4 亿美元,而 “新增合同计入本季收入 + 本季版税收入” 合计约为 8.4 亿美元;

3)残剩未完成定单(RPO):公司本季度残剩未完成定单为 21.5 亿美元,低在市场预期(25.3 亿美元)。从 ACV/RPO 比值来看,公司当前于手定单于布局上更偏向短时间,切合当前 AI 市场相对于火急的需求。

综合以上三项指标来看,ARM 虽然仍连结着 20%+ 的增加,但谋划面也呈现了一些隐患:①下季度版税收入增速年夜幅回落;②残剩未完成定单(RPO)再次呈现下滑。

虽然年化合同价值(ACV)稳中有升,当前公司的短时间定单较多,但海豚君认为手机市场 “年夜幅下滑” 的瞻望,给公司带来了事迹增加的不确定性。

联合 ARM 当前市值(1113 亿美元),对于应公司 2027 财年净利润约为 99 倍 PE(假设营收 +20%,毛利率 97.8%,税率 12.3%)。市场此前赐与公司近百倍 PE 估值的对待,重要是注重公司于 AI 范畴的稀缺性及连续高发展的潜力。

但不容轻忽的是,手机当前仍旧是公司最 年夜的收入来历。于存储连续涨价的影响下,市场主流机构已经经提早下调了公司的增加预期。而从当前公司和高通的瞻望来看,手机行业接下来面对的下滑水平比市场预期还有要差。

从 ARM 角度出发,手机出货量下滑会影响公司版税营业中量的逻辑,而单颗收入还有是会受益在 v9/CSS 技能渗入率的晋升。虽然 ARM 的受损幅度会相对于好过行业内其他公司,但究竟都于手机财产链,ARM 的增速也将受此拖累。

ARM 公司的高估值,具备两面性:一方面,表现了市场看好公司的高增加,包括数据中央需求增长、v9/CSS 的抽成比例晋升、以和将来 AI PC 的增加时机;另外一方面,手机市排场临巨年夜 “逆风”、高增加难以实现的环境下,“高估值” 又成为了一把 “白”。

ARM 公司近百倍的估值,需要连续高增加及连续超预期来注入决定信念。而今却面对着手机市场 “年夜幅下滑” 的危害,于 “存储危机” 排除以前,会一直给 ARM 的增加带来压力,公司事迹瞻望及估值也将再次被下调。

如下是海豚君关在 ARM 财报和相干数据图表:

【本文由投资界互助伙伴长桥海豚投研授权发布,本平台仅提供信息存储办事。】若有任何疑难,请接洽(editor@zero2ipo.com.cn)投资界处置惩罚。

-雷火·竞技