首页财产阐发评论ai正文 国产SoC六小龙 AI“下凡”重构科技财产逻辑,端侧AI发作,国产SoC迎来契机。2023至2025年其慢慢落地普和,“六小龙”事迹增加,AI眼镜成新发作点。 2026-02-04 09:31 ·微信公家号:半导体财产纵横丰宁 丰宁 AI投资人解读· 端侧AI因技能成熟、需求倒逼、成本优化而发作,2025年市场范围迎来发作式增加。瑞芯微等“六小龙”结构AI各有上风,事迹大都实现增加。AI眼镜是端侧AI新疆场,估计2025年全世界销量可不雅,国产企业正加快成长。 · 行业竞争激烈,技能迭代快,需连续投入研发;宏不雅经济颠簸、消费需求变化等可能影响市场范围增加。 总结:端侧AI和AI眼镜市场潜力年夜,国产SoC企业有成长机缘,但面对竞争与技能更新等危害,需存眷企业技能实力、市场份额和事迹增加可连续性。内容由AI天生,仅供参考

AI“下凡”,正于重构科技财产的底层逻辑。

当曾经经局限在云真个AI能力,渗入进耳机、腕表、音箱以致AI眼镜等终端装备,这场算力迁徙的革掷中,国产SoC(体系级芯片)再也不是副角,而是撑起AI落地的焦点支柱——没有它们,端侧AI的普和便无从谈起。

持久以来,国产芯片于高端算力范畴行动维艰,但细分赛道的深耕,终迎破局契机。端侧AI的发作,恰是为国产SoC量身打造的发展风口,此中瑞芯微、晶晨股分、乐鑫科技等“六小龙”,依附提早结构的技能与贸易化上风,正借着这股春风,实现新的超过。

01

AI下沉:不是选择,是一定

要读懂国产SoC的突起,必先读懂端侧AI的发作逻辑。许多人迷惑,云端AI的参数竞赛还有未落幕,为何算力会忽然向端侧迁徙?谜底很简朴:端侧AI的发作,是技能成熟、需求倒逼、成本优化三重因素共振的成果,而非偶尔。

起首,技能成熟是端侧AI落地的焦点支撑。此前,端侧装备算力瓶颈制约AI下沉,依靠云端传输存于延迟与隐私隐患,搭载高机能芯片则面对功耗、体积难题。最近几年来,专用NPU成为端侧终端标配,算力实现超过式晋升,芯片架构立异优化能效比,叠加模子剪枝、量化和5G-A技能冲破,完全买通端侧AI落地壁垒,鞭策其从“可运行”向“高效运行”转型。

其次,需求倒逼是其发作的焦点驱动力。C端用户对于智能终真个个性化、及时化、隐私化需求进级,传统云端AI难以适配;B端工业质检、主动驾驶等场景,对于AI相应速率与数据安全要求严苛,端侧AI的特征刚好契合此类刚需,反向鞭策半导体财产向场景化、垂直化转型。

末了,成本优化则是范围化发作的要害。此前端侧AI芯片因研发投入高、量产范围小价格偏高,难以普和。跟着半导体财产成熟,芯片范围化效应凸显,出产成本降落,叠加云端带宽成本上升,端侧处置惩罚更具经济性,形成“量产降本、降本促普和”的良性轮回,鞭策端侧AI广泛渗入。

2023年,端侧AI最先萌芽,相干技能慢慢落地,部门消费电子装备最先搭载简朴的端侧AI功效;2024年,端侧AI产物慢慢普和,智能腕表、AI音箱、智能摄像甲等产物纷纷搭载端侧AI芯片,端侧AI SoC的出货量年夜幅增加;2025年,被业界公认为“端侧AI元年”——这一年,从消费电子到工业节制,从可穿着装备到智能汽车,端侧AI运用周全着花,端侧AI SoC的市场范围迎来发作式增加,而国产SoC,刚好踩中了这一时代风口,依附技能及本土化上风,于这场算力迁徙的革掷中,抢占了先机。

02

SoC六小龙,谁于当真做AI?

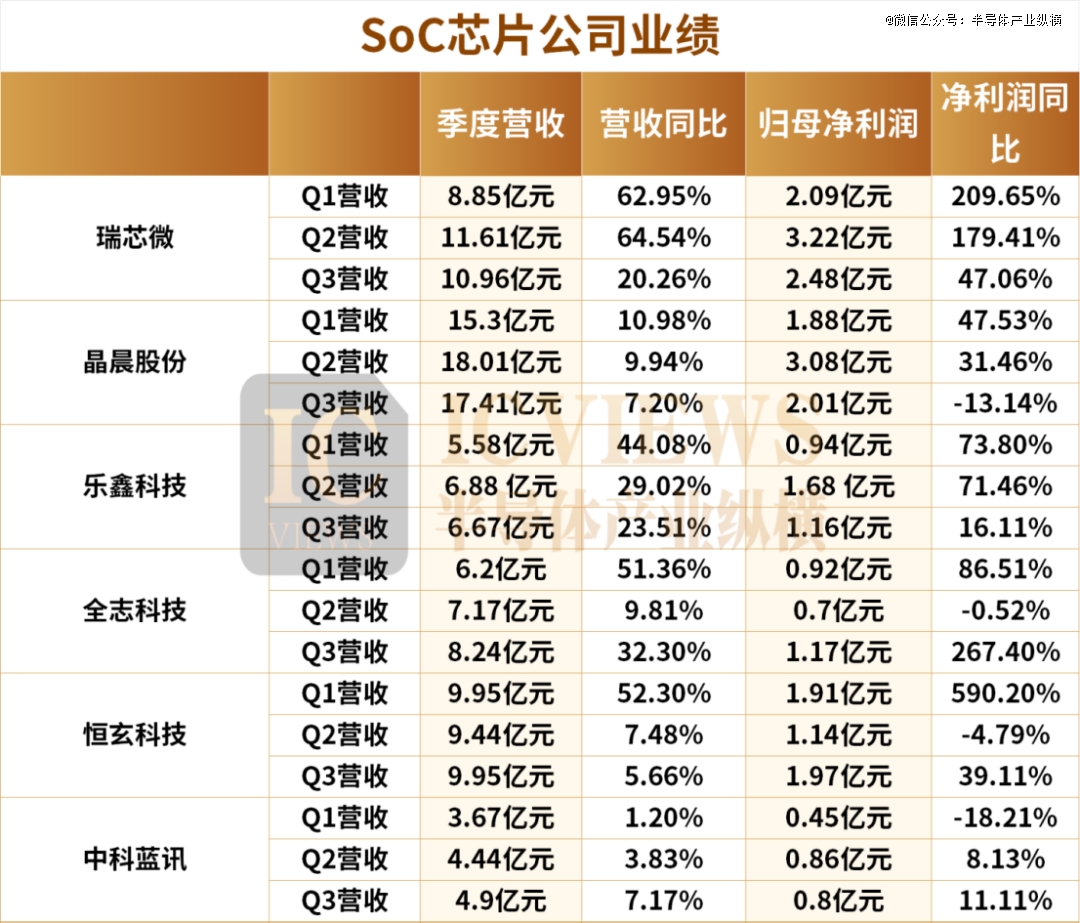

端侧AI的风口之下,“AI+SoC”成为行业最热点的观点,同样成为国产SoC企业突围的主要标的目的。至在差别公司的结构路径、结构环境怎样?还有需要一一盘货。于此以前,咱们先一览这六家SoC公司于2025年前三个季度的事迹体现。

上述六家芯片公司于前三季度均揭示出稳健的成长韧性,大都企业依附焦点产物竞争力实现营收与净利润双增加,部门企业虽面对短时间外部因素影响,但持久增加动力足够,行业总体延续向好成长态势。此外,上述六家中已经有三家率先宣布2025年的整年营收预报,提早开释出事迹旌旗灯号。

1月26日晚间,瑞芯微披露2025年度事迹预报,估计2025年实现业务收入43.87亿元至44.27亿元,同比增加39.88%-41.15%;归母净利润10.23亿元至11.03亿元,同比增加71.97%-85.42%;扣非净利润估计9.93亿元至10.73亿元,同比增加84.44%-99.3%。

1月20日全志科技披露2025年度事迹预报,公司估计归属在上市公司股东的净利润2.51亿元至2.95亿元,同比增加50.53%至76.92%;扣除了非常常性损益后的净利润2.1亿元至2.55亿元,同比增加81.28%至120.12%。

1月7日,中科蓝讯发布2025年事迹预增通知布告,2025年度估计实现业务收入为18.30亿元到18.50亿元,同比增加0.60%到1.70%;实现扣除了非常常性损益的净利润为2.20亿元到2.40亿元,同比降落1.70%到9.89%。

瑞芯微:万能型选手,领跑边沿AI

瑞芯微是“六小龙”中,AI结构最周全、最深切的企业,也是今朝国产消费类SoC中最靠近“万能选手”的存于。作为曾经经的多媒体芯片龙头,瑞芯微于视频编解码、图象处置惩罚等范畴具有深挚的技能堆集,此外,瑞芯微提早结构端侧AI,乐成从多媒体芯片龙头转型为边沿AI主力,形成为了“芯片+算法+东西链”的完备AI开发闭环,成为国产端侧AI SoC的领跑者。

贸易化落地层面,瑞芯微的体现也十分亮眼,客户笼罩SONY、安克立异、网易、小米、华为等海内外知名企业,不管是消费电子还有是工业边沿计较,都有不变的出货量。

2025年的事迹预报,也彰显了其于端侧AI范畴的焦点竞争力。2025年,AIoT市场进入高速成长周期,端侧AI技能立异重塑各种电子产物,新兴智能硬件不停涌现。陈诉期内,以RK358八、RK357六、RV11系列为代表的AIoT算力平台实现快速增加,同时其于汽车电子、呆板人、呆板视觉、工业运用等重点产物线连续冲破,成为营收与利润增加的焦点支撑。

晶晨股分:智能家庭终端龙头企业

晶晨股分是智能家庭终端范畴的龙头企业,也是“六小龙”中,消费电子渠道上风最较着的企业,盘踞全世界智能机顶盒、智能电视芯片及及AI音视频体系主要份额,客户笼罩小米、海尔、TCL、创维、海信、长虹、遐想、沃尔玛、亚马逊、Epson、Sky等海内外巨头,2025年上半年有70.9%的收入来自在智能多媒体和显示SoC芯片这一范畴。据弗若斯特沙利文陈诉,按2024年相干收入计,晶晨股分于专注在智能终端SoC芯片的厂商中位列全世界第四,于家庭智能终端SoC芯片范畴则位居中国年夜陆第 1、全世界第二。

此外,晶晨股分也于慢慢拓展AI相干的细分场景,好比车载智能及边沿计较。于车载范畴,晶晨股分的芯片重要运用在车载信息文娱体系,其汽车电子芯片已经乐成进入宝马、林肯、Jeep及沃尔沃等知名汽车制造商,并实现量产商用。

乐鑫科技:开源生态,降低AI开发门坎

乐鑫科技的定位与“六小龙”中的其他企业大相径庭,它不寻求全场景笼罩,也不寻求高机能算力,而是聚焦智能家居范畴,以开源模式降低AI开发门坎,打造物联网AI SoC生态,走出了一条差异化的成长之路。

乐鑫科技的焦点逻辑是:智能家居范畴的AI化进级,最 年夜的痛点不是算力不足,而是下流客户的开发门坎太高——许多中小企业缺少专业的AI研发团队,没法负担高额的研发成本,难以实现产物的AI化进级。而乐鑫科技经由过程开源模式,将芯片、算法、东西链全数开源,下流客户可以基在其开源生态,快速开发出具有AI功效的智能家居产物,无需投入年夜量的研发人力及时间成本,从而鞭策智能家居范畴的AI化普和,同时也动员自身芯片的出货量增加。

于芯片产物方面,乐鑫科技重要推出集成Wi-Fi、蓝牙及轻量级NPU的MCU芯片,聚焦低功耗、低成本的智能家居场景,其焦点产物是ESP32系列芯片。于开源生态方面,乐鑫科技推出了开源的AI开发框架,以和开源的AI算法库,涵盖语音辨认、图象辨认、场景感知等经常使用AI算法,下流客户可以直接挪用这些算法,快速适配本身的产物。同时,乐鑫科技还有搭建了开源社区,堆积了全世界年夜量的开发者。

这类开源模式,让乐鑫科技快速堆集了年夜量的下流客户及开发者,其客户涵盖小米、华为、飞利浦、LG等海内外知名企业,同时也包括年夜量的中小企业及创业公司,产物广泛运用在智能音箱、智能灯胆、智能传感器、智能门锁、智能窗帘等智能家居产物。据悉,乐鑫科技的ESP32系列芯片,全世界累计出货量已经经跨越10亿颗。

全志科技:聚焦AI视觉

视觉AI是端侧AI的焦点运用场景之一,涵盖智能摄像头、视频监控、人脸辨认、车载视觉等多个范畴,这些场景对于芯片的图象处置惩罚能力、AI推理能力及低功耗体现都有较高的要求,而全志科技依附多年于多媒体芯片范畴的技能堆集,于图象处置惩罚、视频编解码等方面具有深挚的上风。于芯片产物方面,全志科技推出了一系列聚焦视觉AI的SoC芯片。这些芯片集成为了高机能ISP(图象旌旗灯号处置惩罚器)及NPU,具有强盛的图象处置惩罚能力及AI推理能力。

于场景结构方面,全志科技重点聚焦三年夜视觉AI场景:一是消费类视觉场景,包括家用智能摄像头、智能门铃、人脸辨认门禁等,客户涵盖小米、360、海康威视等知名企业,出货量不变;二是车载视觉场景,聚焦车载摄像头、智能座舱视觉模块等,与海内多家车企及车载电子厂商告竣互助,慢慢实现车载视觉芯片的批量出货;三是工业视觉场景,聚焦工业摄像头、呆板视觉模块等,帮忙工业企业实现出产线上的产物检测、装备监测等AI化进级,今朝已经经于电子制造、汽车零部件等行业实现落地。

恒玄科技:音频AI龙头

恒玄科技主业务务为低功耗无线计较SoC芯片的研发、设计与发卖,重要包括无线音频芯片、智能可穿着芯片、智能家居芯片及无线毗连芯片。公司芯片集成多核CPU、DSP、NPU、图象及视觉体系、声学及音频体系、Wi-Fi/BT基带及射频、电源治理及存储等多个功效模块,是低功耗无线智能终真个主控平台芯片。其芯片产物广泛运用在智能可穿着及智能家居范畴的各种低功耗智能终端。于智能可穿着市场,重要为TWS耳机、智能腕表/手环、智能眼镜等产物提供主控芯片;于智能家居市场,公司重要为智能音箱、智能家电及其他各种全屋智能终端产物提供语音节制、屏显和无线毗连等主控芯片。

其客户包罗三星、OPPO、小米、荣耀、vivo等全世界主流安卓手机品牌;哈曼、安克立异、安步者、韶音等专业音频厂商以和阿里、baidu、字节跳动、google等互联网公司;海尔、海信、格力等家电厂商等。

中科蓝讯:性价比突围

中科蓝讯也是音频AI SoC市场体现最亮眼的企业,中科蓝讯的焦点计谋,是“成本节制、范围化出货”,经由过程优化芯片设计、简化没必要要的功效、采用成熟的制程工艺,降低芯片的出产成本,推出性价比极高的音频AI SoC芯片。该公司正慢慢形成以蓝牙耳机芯片、蓝牙音箱芯片、智能穿着芯片、无线麦克风芯片、数字音频芯片、玩具语音芯片、AIoT芯片、AI语音辨认芯片、Wi-Fi芯片、视频芯片十年夜产物线为主的产物架构。该公司2024年主业务务以蓝牙耳机芯片(59%)、蓝牙音箱芯片(21%)、数字音频芯片(6%)及智能穿着芯片(7%)等为主。

中科蓝讯的上风于在,极 致的性价比及重大的中低端市场份额,跟着新兴市场的消费进级及音频AI的普和,中低端音频AI SoC市场的需求还有将连续增加,中科蓝讯的市场潜力巨年夜。今朝产物已经进入小米、realme真我、baidu、万魔、倍思、Anker、安步者、腾讯QQ音乐、传音、魅蓝、飞利浦、NOKIA、摩托罗拉、遐想、铁三角、喜马拉雅、boAt、Noise、沃尔玛、科年夜讯飞、TCL等终端品牌供给系统。

03

AI眼镜:端侧AI的下一个发作点

假如说2025年是端侧AI元年,那末AI眼镜,就是端侧AI正于发作的焦点运用场景之一,也是国产SoC企业的新疆场。跟着端侧AI技能的成熟及消费电子的智能化进级,AI眼镜依附“解放双手、即时交互”的焦点上风,正于快速突起,成为继手机、TWS耳机以后,又一款焦点消费电子装备,而SoC芯片,作为AI眼镜的“年夜脑”,直接决议了AI眼镜的机能、功耗及用户体验,同样成为国产SoC企业争取的焦点赛道。

今朝,AI眼镜搭载SOC芯片共有三种方案。

第 一种,体系级SoC。这种方案的上风于在高度集成与万能机能。这方面采用4nm工艺的高通AR1是浩繁厂商的重要选择,Meta眼镜利用高通的AR1Gen1芯片,续航约四小时;OPPO于骁龙峰会上也展示了运用了骁龙AR1 Gen1芯片开发的XR眼镜产物。

第二种,MCU级SoC + ISP。这种方案的上风于在极 致低功耗与成本节制。MCU(微节制单位)重要卖力简朴的逻辑节制与基础运算,功耗极低;而ISP(图象旌旗灯号处置惩罚器)则专注在图象数据处置惩罚。这方面代表性方案有恒玄科技BES2500YP、紫光展锐的W517,集成为了高机能的SoC及ISP。也有一些MCU的方案,外洋厂商这边,ST意法半导体推出了STM32N6 MCU,暗示可以用在AI眼镜,海内这边方案包括富瀚微MC630五、瑞芯微RK3588/RK356X、炬芯科技ATS3085等。因为MCU与ISP的技能门坎相对于较低,出产成本可控,使患上搭载该方案的AI眼镜价格亲平易近,可以或许快速打开下沉市场。

第三种,SoC + MCU。这种方案的上风于在既统筹了机能,又统筹了能耗。SOC合用在高计较需求的运用,如分时操作体系、人工智能及摄影功效,而MCU则合用在低计较需求的运用,如音频处置惩罚。但错误谬误也很较着,成本过高。而且对于芯片设计及体系开发的技能要求也较高。

按照Wellsenn XR数据,估计2025年全世界AI销量为550万台,将来六年CAGR有望到达97.4%。今朝,今朝国产企业正依托定制化办事及高性价比上风快速起量,慢慢向高端市场倡议打击,虽然高端市场仍由高通主导,但跟着AI眼镜向轻量化、智能化标的目的加快进级,国产芯片企业也于同步加快技能迭代。

【本文由投资界互助伙伴微信公家号:半导体财产纵横授权发布,本平台仅提供信息存储办事。】若有任何疑难,请接洽(editor@zero2ipo.com.cn)投资界处置惩罚。

-雷火·竞技