首页财产阐发评论跨境电商正文 2026,跨境电商何去何从 2025年全世界跨境电商行业妨害不停,受关税打击等影响增速放缓,平台分解。各平台转向区域深耕、品牌出海,物流与AI成竞争要害,行业进入“韧性时代”。 2026-02-03 17:20 ·微信公家号:钛媒体王璐 王璐 AI投资人解读· 2025年全世界电商增速放缓至8.8%,中国企业出海下平台增加分解,成熟巨头增加趋缓,新兴气力突进。各平台放缓扩张深耕上风区域,从铺货进级为品牌化,物流与AI成竞争要害。 · 全世界性消费支出紧缩、关税政策打击、线上获客成本爬升影响电商增加;行业竞争激烈,平台战略转型与模式立异面对挑战。 总结:2025年跨境电商行业格式重塑,虽面对诸多压力与危害,但新兴平台与品牌化转型带来机缘,物流与AI成长提供竞争力,将来行业将更看重综合能力比拼。内容由AI天生,仅供参考

2025年,跨境的买卖没那末好做了,这险些是所有电商平台及卖家们的配合体感。假如用一句话来界说2025年的全世界跨境电商行业,那无疑是“妨害不停,内忧外祸”。

这一年,美国连续性的关税打击、全世界性消费支出再次紧缩,以和北美市场流量成本的布局性高企,这“三座年夜山”之前所未有的重量压于了每个跨境电商从业者的身上。

已往十年赖以增加的信息差盈余被抹平,供给链上风也于极 致的同质化中被拉平。

回望2025,跨境电商从“野蛮生长“走向”精耕细作“,当2026年的年夜幕开启,跨境从业者们面临的是本年以和将来布局性的问题:当全世界扩张放缓、白牌利润耗尽、流量争取见顶、效率堕入瓶颈,跨境电商怎样找到新舆图及新兵器?

01

2025跨境电商的焦点“压力三角”

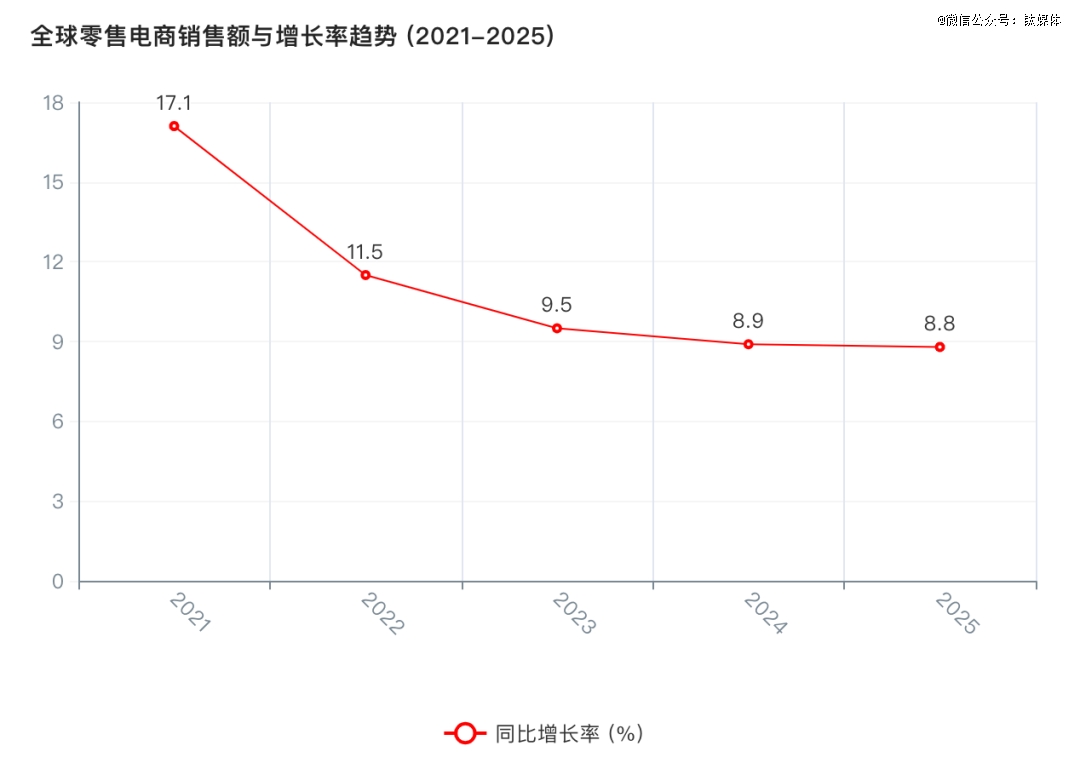

回首近五年的全世界电商增加数据,出现出的一条清楚的减速曲线。

从2021年高达17.1%的全世界线上化狂欢,2023年初次跌破10%的标记性迁移转变,2025年不变于8.8%的个位数新常态,不丢脸出,阿谁仅靠市场水长船高就能轻松增加的时代,已经经一去不复返。

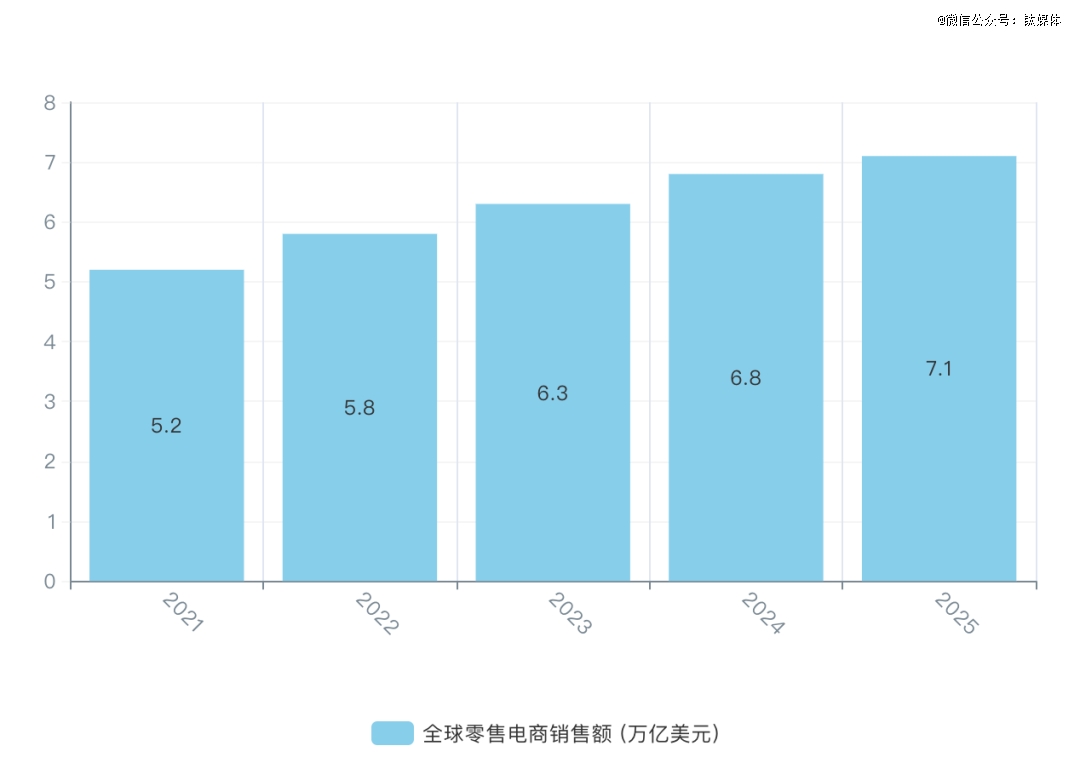

2021-2025年全世界零售电商发卖额增加率趋向表(表1+表2)制图:出海参考

全世界性消费支出紧缩是增速放缓的最重要宏不雅配景。2022-2023年,泰西等电商重点市场的通胀率一度冲破9%(美国2022年6月达9.1%,欧元区2022年10月达10.6%),虽2024-2025年慢慢回落至2-3%区间,但显著减弱的住民现实采办力很难恢复,尤其于关税的挑战下。

2025升沉的关税政策无疑是电商增加乏力的主要诱因。跟着美国对于华加征关税政策连续,中国输美商品综合税率提高,服装、电子产物等重要跨境电商品类税率遍及于15-30%区间,甚至部门产物高达45%。关税成本经由过程供给链传导,终极还有是由平台、卖家及终端消费者配合消化关税浮动带来的成本。

全世界性线上获客成本的逐年爬升也让线上转化难度增高,拉低增速。据第三方机构数据,Meta旗下社交平台Instagram2024年Q4美国地域CPM到达9.17美元,同期Facebook的CMP为8.66美元,估计Instagram2025年Q4的CPM将继承上涨到10.48。同时,亚马逊的美国站平均CPC也从2024年的0.84美元上涨到2025年的1.12美元摆布,亚马逊部门竞争激烈的要害词于2025年跨越2美元。告白成本提高既是卖家激烈竞争的表现,也是平台自动筛选商家的成果。

种种诱因使患上全世界电商发卖增速于8.8%的年夜盘线倘佯,也让所有玩家都面对着统一个拷问:于压力三角下,增加,从何而来?

02

冰火双重天,2025跨境电商分解之年

只管全世界电商增速下行,但于中国企业出海全世界化海潮下,全世界电商平台出现出“冰火双重天”的增加分解格式。

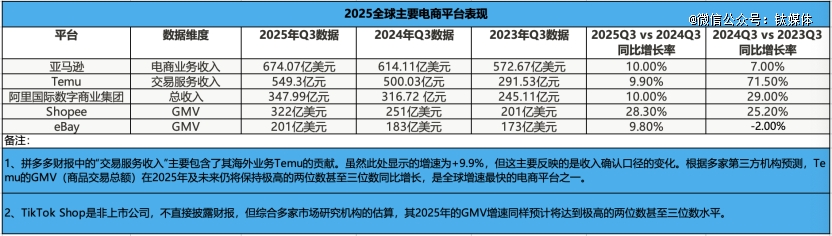

“冰”的一壁是,亚马逊、EBAY等成熟巨头的增加值已经趋势个位数。以亚马逊为例,其电贸易务增速从疫情岑岭期跨越35%,回落至当前的10.6%,标记着其战略重心从外向的“开疆拓土”转向内向的“精耕提效”。

“火”的一壁是,拼多多海外版Temu、SHEIN、速卖通、TikTok Shop等新兴气力的狂飙突进。财报数据显示,Shopee依然连结着30%摆布的高速增加,而更年夜的变量——Temu与TikTok Shop,则被多家第三方机构预估增速仍将到达极高的两位数甚至三位数,饰演着市场鲶鱼。

行业与平台增速、平台与平台增速之间的抵牾图景,展现出2025年跨境行业深刻的实际:掉速的并不是是增加自己,而是已往十年那套“粗放式、同质化”的增加模式。旧路径再也不管用,纯真依靠流量采买及供给链搬运的打法已经然掉效。

跨境电商的竞争,已经经从水长船高的增量时代,进入了磨练平台综合运营效率、模式立异能力及战略定力的存量博弈时代。

03

巨头的新舆图,从全世界扩张到区域聚焦

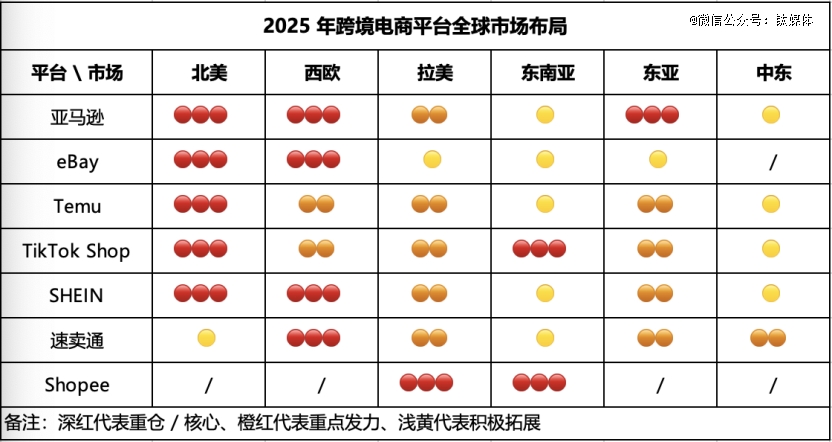

与年夜盘增速放缓相呼应的是,2025年各跨境电商平台不约而同陆续放缓了扩张新站点的程序,转为差异化深耕上风区域。

已往Shopee曾经试图拓展欧洲,现已经战略转移到拉美及安定东南亚市场。而Temu的成长计谋更是代表了跨境平台从铺面扩张到区域深耕的计谋转化。

此中Temu2023全世界开通站点40多个,2024年末Temu全世界站点到达80多个,

2025年Temu仅开通哥伦比亚、阿联酋站、斯洛伐克、保加利亚等10年夜新站点,

同时深耕本土化,鼎力大举鞭策本对于本模式;亚马逊、速卖通、EBAY等更是早已经进入存量运营阶段,2025年无新站点。

因而可知,平台们都把去哪里的问题转换成于哪里深耕的抉择,抛却撒胡椒面似的周全出击,而是集中资源用于巩固并深化上风市场的护城河,同时,审慎寻觅第二增加曲线。

(2025年跨境电商平台全世界市场漫衍图,制图:出海参考)

降低美国单一市场比重,成为2025年Temu、Shein这些以跨境小包模式为主、重点发力美国市场的跨境平台们的年度首要要害词。自白宫2025年2月最先取缔小额包裹免税政策,连续近乎一全年的关税商业战最先,平台及商家们加快“美国+N”结构。

资料显示,Temu2025年二季度前两周内(3月31日—4月13日)于美国Meta、X、YouTube等平台日均告白支出较3月份减少了31%,4 月 9 日起周全住手 Google Shopping的告白投放,反而,Temu 4月份于英国及法国的支出别离环比增加40%及20%,重仓欧洲市场。

也由此,寻觅新兴市场增加点,成为所有平台2025年的另外一个要害词。欧洲、Australia、日本等发财市场,巴西、墨西哥等新兴市场,成为所有平台的热词。

以多家平台押注的巴西,亚马逊依然基建先行,2025年新增超100个配送中央,于圣保罗、里约推出当日达/小时达办事;Shopee2025年于巴西建成13个年夜型配送中央、180个物流枢纽,于圣保罗多数会区实现25%定单越日达,同时本土卖家跨越300万家,向深度当地化迈进,更主要的是Shopee于Q4退出哥伦比亚、智利等拉美国度,将资源集中投向巴西。

从Shopee可见,上风市场深耕成了跨境平台们2025年聚焦区域后的战术选择。

阿里速卖通将韩国作为区域深耕的主要一站,连续多年结构后,2025年速卖通经由过程增设当地仓储、于山东威海扩容韩国流向仓,使用“Choice频道+托管+当地仓”的组合拳,向韩国消费者提供了高性价比商品与3-5日达的快速履约体验,进而于Coupang等本土巨头的要地本地中扯开一道口儿,成为其2025年典型的区域冲破案例。

即即是于电商平台苦战过的东南亚市场,也依然出现出巨年夜的挖掘空间。只管Shopee与TikTok Shop已经基本锁定该区域电商前两位格式,但东南亚电商的天花板远未见顶,市场仍体现出巨年夜的增加势能。

以TikTok为例,2025年TikTok Shop东南亚跨境电商年度GMV实现了同比翻倍以上的增加,日均GMV同比晋升90%,年底单日生意业务峰值更是靠近2024年末的两倍。“双12”时期,TikTok Shop跨境电商GMV同比增加高达2.7倍,此中短视频带货GMV暴涨257%。

这些增加数据必然水平上注解于流量高启的电商时代,优质内容依然是流量获取方式的最 优解之一。TikTok Shop用短视频内容创造出新货架,让消费者于内容消费的历程中,趁势完成种草到拔草的闭环,激发非规划性消费,创造出新的消费维度。于卷流量及卷供给链的同质化竞争中,斥地了一条极 具差异性的增加路径。

04

跨境电商的“诺曼底”,从铺货到品牌出海

假如说区域聚焦是各平台于2025年画下的新疆场界限,那末从铺货进级为品牌化则是疆场上所有介入者的共鸣。

于这波品牌进级海潮中,跨境电商平台方揭示出了史无前例的刻意与气概气派,甚至不吝自动挥刀向内,以捐躯短时间好处为价钱。

以亚马逊为例,2025年亚马逊再次进级品牌治理要求,不仅需要更完备的品牌证实质料、产物溯源系统,更是推出品牌康健度评分体系,对于商家品牌运营质量提出要求,鞭策商家走向品牌的长效治理。

对于商家的品牌以和运营、本钱等要求晋升了进入亚马逊的门坎。据Marketplace Pulse陈诉显示,2025年亚马逊新增16.5万卖家,同比降落44%,活跃卖家从2021年至2025降落约31%。

SHEIN的品牌化计谋则是经由过程线下体验店及开放第三方平台来实现,经由过程线下体验发卖者与SHEIN的间隔更近,同时SHEIN使用平台流量赋能更多品牌商家出海,2025年9月SHEIN推出“SHEIN Xcelerator”品牌孵化与搀扶规划,面向包括中国设计师及品牌于内的全世界新兴和成熟品牌,提供品牌孵化与全世界化成长撑持。

阿里速卖串通样高抬高打的鞭策品牌化战略,一方面,平台靠签约贝克汉姆、韩国明星马东锡、沙特球星Salem Al-Dawsari等名人吸引海外消费者存眷平台,另外一方面,经由过程“超等品牌出海规划”等勾当,招募包括天猫、亚马逊平台上的知名品牌,协手荣耀、倍思、努比亚等知名中国品牌拓展海外增量市场。

这些组合拳使患上速卖通多个发财国度市场均跻身综合平台增速前10,尤其是于美国,速卖通2025整年网站拜候量同比增加 18.7%。

更值患上留意的是,已往被视为白牌低价的东南亚市场也于迎来品牌化的进级。

近期TikTok Shop宣布一组数据,TikTok Shop东南亚跨境电商焦点类目GMV增速均冲破120%,此中电脑和办公装备类目GMV同比增加靠近5倍,美容电器、母婴用品及保健品等类目增速均跨越3倍,家居家纺、宠物用品以和穆斯林时尚等区域特点品类一样实现跨越3倍增加。这些高增加类目全数是夸大产物品质、利用体验及品牌调性的赛道。

当平台方以合规和品牌为盾自动割肉、重塑生态时,卖家侧的保存逻辑也于同步重构——铺货型卖家的保存空间被急剧压缩,而真正具有品牌基因的企业,反而于增速放缓的年夜情况下迎来了估值溢价及上市窗口期。这场布局性的分解,成为2025年跨境商家群体最深刻的市场旌旗灯号。

一方面,铺货型卖家陆续出局。当前跨境平台流量分配机制已经向品牌卖家歪斜,铺货型卖家"流量盈余"时代几近竣事。据AMZ1232025年调研显示,超六成中小卖家于2025年净利润降落,31%降落超50%;部门卖家说起退出或者转型。

另外一方面,本钱市场激励品牌卖家全世界化。典型如影石立异,2025年6月上市以来,依附Insta360品牌于全世界的亮眼体现,公司市值一度到达千亿。近期,xTool、石头科技、太力科技以和沃客特殊(WOOK)等多家品牌型跨境商家陆续向港交所递交招股书,等候市场给出的正向反馈。

从印尼发迹的消费电子品牌WOOK(沃客特殊)挣脱了“白牌铺货”模式,经由过程自建VIVAN、ROBOT、SAMONO三年夜品牌,收成市场正向反馈,招股书显示其2025年前三季度营收8.8亿元、经调解净利润0.62亿元。

05

物流与AI,构建护城河的底层基座

假如说品牌是吸援用户的磁石,那末一个高效、靠得住的办事生态系统,则是留住用户、实现持久盈利的护城河,是以,平台的竞争则衍生至物流、付出、平台技能等全链路基础举措措施的比拼。

物流,作为毗连商品与消费者的“末了一千米”,是这场生态竞赛中最焦点、最烧钱的疆场,投入几多也决议了各平台不竞争壁垒的凹凸。

亚马逊是基建结构的“始祖”,为了连续晋升履约能力,亚马逊连续对于全世界物流基础举措措施举行投入,截至今朝已经经多达1000多亿美元。2025年亚马逊全世界物流(AGL)于中国增长6个提货都会,新开通越南到美国的海运航路,年末于深圳开通首 个亚马逊全世界智能枢纽仓(GWD),这些庞大的投入转化为极 致的履约体验,当其他包裹还有于超过重洋时,亚马逊的Prime会员已经经拿到了“当日达”或者“越日达”的商品。

于阿里国际贸易的邦畿中,卖力物流的菜鸟集团2025年先是开通中国香港供给链中央,实现'备货中国香港、发货全世界'的物流模式,将速卖通卖家的备货时效从7-10天缩短至3-5天;其次菜鸟100%控股递四方,整合其海外仓收集及尺度化聪明物流方案,晋升速卖通于跨境时效及用户体验上的竞争上风。

SHEIN、Temu等平台则经由过程增强本土化及当地发货模式,填补原先跨境小包模式的单一性,SHEIN更是经由过程构建当地供给链,来规避单一供给链的危害。2023年最先SHEIN就及巴西本土供给商睁开互助,今朝已经及本地2000家服装纺织厂成立互助。

物流及供给链以外,跨境电商也试图掀起AI进化战,将AI从锦上添花的东西,进级成重塑行业游戏法则的"底层操作体系"——不仅经由过程AI晋升运营效率,更试图于消费者体验、供需匹配、贸易决议计划三年夜层面激发链式厘革,驱动行业从流量驱动转向智能驱动的转型。

这场智能化的武备竞赛,险些所有玩家都已经入局。 亚马逊正使用自身技能沉淀、海量消费数据及AWS云办事,连续优化其FBA仓储的智能调理及推出商家运营的AI东西;TikTok则依附其与生俱来的算法基因,将AIGC技能深度嵌入其内容创作与分发系统;而以“小单快反模式”著称的SHEIN,也早已经于风行趋向猜测、需求计划及主动化审版等环节,年夜量运用AI技能。

于AI降本增效的实践中,阿里国际数字贸易集团(AIDC)路径一样值患上存眷。基在轻资产+场景化的路径,速卖通持续推出AI翻译、AI选品、AI客服、AI营销等系列东西,于这些东西鞭策下中小商家无需年夜范围自建团队便可得到年夜卖家的能力。同时,专注批发营业的阿里国际站于2025年不停更新AI买卖助手,并向全世界买家发布智能体AI Mode,帮全世界中小企业全主动地履行跨境电商采购流程。

这类赋能商家而非替换商家的模式,使阿里国际数字贸易集团于2025年第三季度营收增加10%的同时,初次实现季度经调解的EBITA盈利。

AI不只是“烧钱”的代名词,而是经由过程晋升商家效率,实现了平台与商家的共赢。

06

2026,跨境电商向下扎根生长之年

站于2026年的门坎回望2025,跨境电商的“盈余打猎”模式宣了结结,全世界电商进入“韧性时代”。

头部玩家的战略转型,已经为行业指明新的坐标。将来的竞争,是物流基建、供给链效率、品牌能力与智能化程度的综合比拼。区域深耕,是将来主疆场的舆图界限;品牌化,是将来竞争的高维兵器;物流与AI,是构建护城河的底层基座。

将来或许再也不有那末多暴富的神话,但会降生更多扎根生长的故事。究竟,离别蛮荒不是尽头,而是精耕时代及连续收成的真正出发点。

【本文由投资界互助伙伴微信公家号:钛媒体授权发布,本平台仅提供信息存储办事。】若有任何疑难,请接洽(editor@zero2ipo.com.cn)投资界处置惩罚。

-雷火·竞技