首页财产阐发评论医药正文 立异药并购的风往哪里吹 全世界生物医药范畴正酝酿并购海潮,立异药并购回暖。陈诉指出四年夜要害战略趋向,包括垂直整合等,还有触及并购计谋和对于中国药企的影响。 2026-02-03 12:46 ·微信公家号:氨基不雅察氨基君 氨基君 AI投资人解读· 全世界生物医药范畴并购海潮加快,2025年生物制药生意业务总额增79%,平均范围涨超80%。财产链垂直整合可降成本、防“洽商”;下一代减重疗法市场潜力年夜;ADC新药受存眷,并购看重差异化;年夜中华区立异药成熟,授权互助增多。· 行业竞争激烈,并购决议计划需审慎;政策法例变化可能影响并购进程。总结:立异药并购海潮出现新趋向,各范畴亮点凸起,但也面对竞争与政策危害。年夜药企需锚定焦点资产,存眷热点赛道与全财产链整合,中国药企依附差异化立异能力于全世界并购市园地位渐升,整个财产正朝着高质量标的目的成长。内容由AI天生,仅供参考

种种迹象注解,一场强劲的并购海潮正于全世界生物医药范畴加快酝酿。

历经两年的估值回和谐生意业务紧缩,立异药并购正于闪现出回暖迹象。按照贝恩公司日前发布的《2026年全世界并购陈诉》(如下简称“陈诉”),截至2025年11月15日,生物制药生意业务的总额较2024年同期增加了79%,平均生意业务范围上涨跨越80%,并购决定信念较着回归。

只管于最新一届JPM年夜会时期,市场期待的超年夜型并购案并未准期落地,但市场依然乐不雅,由于生意业务的底层逻辑及驱动力已经经变患上无比坚实。

于初期研发成本上升、专利绝壁不停迫近的配景下,经由过程并购直接获取增加筹马与立异资产,成为年夜药企最快捷的战略路径。

贝恩公司也于其陈诉中指出,全世界并购正于履历由技能倾覆、去全世界化以和利润池转移配合驱动的新一轮布局性调解,而制药行业正处于这股变化的前沿。

并购的重心正于从“押注下一个重磅单品”,转向对于平台、出产的总体资源;同时,范围更年夜、脱手更坚决、战略用意更清楚是新一轮制药并购的显著特性。

而透过陈诉中总结的四年夜要害战略趋向:垂直整合、下一代肥胖药、ADC竞速以和年夜中华区立异气力的突起,也许咱们可以或许看清,立异药并购的风正吹向何方……

/ 01 /

垂直整合

起首是财产链垂直整归并购,也称为纵向并购。

之以是将其放于首位,一方面是归并上下流是勤俭成本的要害方式。相干数据显示,垂直整合可以将企业,特别是医疗器械企业供给链成本降低15-25%。

另外一方面则是防止“洽商”事务发生,于高度繁杂的生物制药系统中,决议产物可否定期上市并实现贸易化的,不仅是研发,还有有出产供给链。

贝恩于陈诉中以核药为例,指出当前核药相干生意业务正于较着向“制造与同位素供给一体化”歪斜。

从趋向看,2022–2024年核药生意业务数目连续上升,2024年到达峰值41起,此中绝年夜大都生意业务都包罗制造能力或者同位素供给结构。即便于2025年前三季度,总体生意业务数目有所回落,但以“产能+资产”为焦点的生意业务布局依然盘踞主体。

一些MNC已经经率先完成为了部署:诺华是核药资源垂直整合的先行者,2018年1月以约39亿美元收购Advanced Accelerator Applications,将Lutathera 与放射性药物开发制造系统收入囊中。今后,礼来于2023年以约14亿美元收购POINT Biopharma,得到RLT管线和出产基地,并于2024年经由过程入股的方式与Ionetix公司互助提早锁定锕-225供给。

素质上,这是从制造到出产的“端到端”效率晋升,更是MNC抢占资源与专利垄断的要害手腕。

正如陈诉中对于2026并购计谋提醒的,将制造及供给节制视为焦点竞争上风。设置装备摆设或者收购产能已经不单单是运营保障,更是决议将来市场带领力的战略举措。

/ 02 /

下一代减重疗法的“淘金潮”

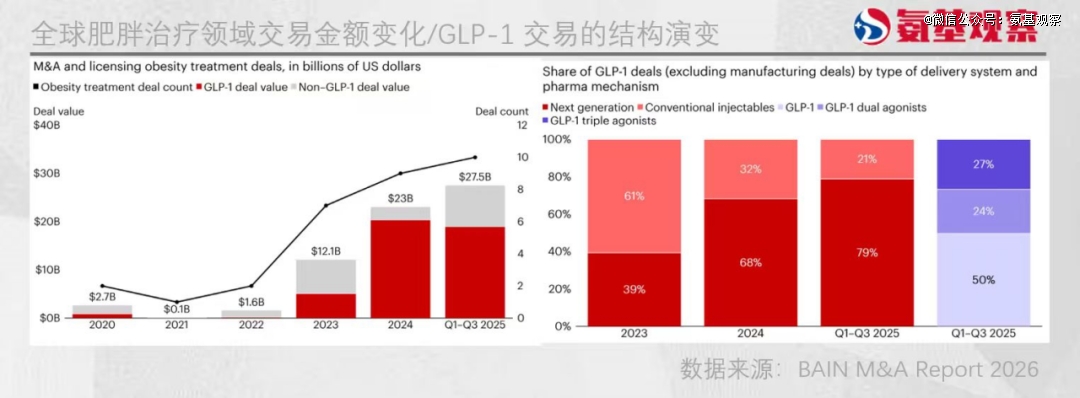

立异药并购的第二年夜趋向指向下一代减重疗法。

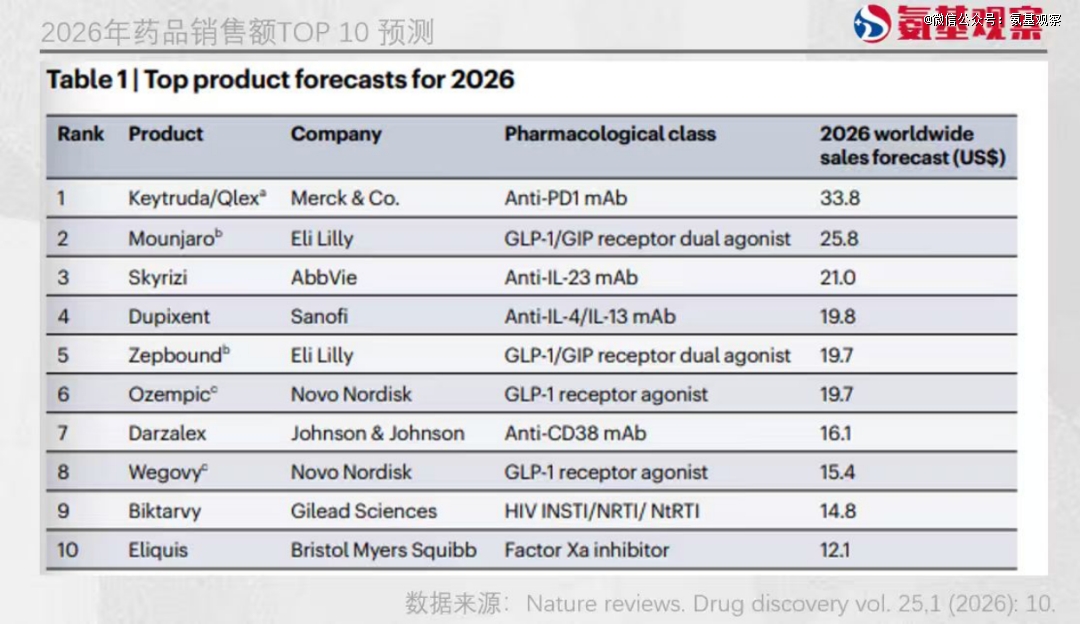

2025年全世界减重市场总体发卖额连续上涨,即便面临美国订价压力增长,GLP-1市场已经经近600亿美元,这轮超市场预期的体现已经经延续到2026年头的口服药。更年夜的价值是,减肥药的影响已经较着外溢,包括食物、消费品甚至农业等非医药财产的扩散效应,进一步抬升了医药真个战略意义。

不久前,Evaluate于Nature reviews的市场阐发中发布了对于2026年全世界药品发卖额的猜测阐发:2026年发卖额最高的10种药物中有4种是GLP-1和相干靶点药物,估计将孝敬本年绝年夜部门的增加值。

资源打劫已经周全最先。诺及诺德以约20亿美元引进联邦制药的三靶点GLP-1新药UBT251;辉瑞以100亿美元乐成掠取Metsera重点存眷超长效GLP-1,以和20亿美元总付款收成复星医药口服GLP‑1小份子。

而进入2026年,减重药仍将盘踞并购生意业务价值的主要份额。但差别在第 一波以“快速上市”为焦点方针的新药争取,新一轮并购更聚焦在下一代给药平台、口服制剂、小份子、新靶点以和GLP-1多冲动剂份子的结构。

陈诉给出的战略提醒也相称直接:并购该当逾越单一份子层面,经由过程整合给药立异、构建范围化出产能力,并同步推进面向患者的市场化系统,才能真正开释最 年夜价值。

/ 03 /

抗体药物偶联物竞赛

最近几年来,全世界ADC新药迎来了新的飞腾。不仅多款新药获批,已经上市的ADC药物如Enhertu、Datroway仍于踊跃拓展顺应症,笼罩了多种恶性肿瘤。

跟着精准医治理念的成熟,ADC已经经改变为肿瘤医治系统中的要害构成部门。本年JPM年夜会上,多家MNC将ADC纳入要害战略产物构成。典型如阿斯利康明确将“下一代IO双抗+高价值ADC”列为立异增加支柱。

这进一步鞭策着ADC并购勾当的快速成长。

已往两年,ADC一直是生物制药并购生意业务中炙手可热的资产。2023年辉瑞以430亿美元收购Seagen率先点燃了热忱,靠近着2024年艾伯维又以101亿美元收购I妹妹uno Gen顺遂接棒。2025年这一势头仍于延续,据统计,最新ADC并购范围已经占所有抗体及重组抗体生意业务的40%。

与前两个趋向差别,陈诉于ADC并购上的立场更为审慎,夸大ADC的并购优先级不该放于范围扩张,而于在差异化。

初期ADC的焦点于在linker不变性、payload毒性与DAR优化这些成药特性。而新一轮ADC已经缭绕顺应症选择、结合医治定位以和平台可扩大性举行进级迭代。特别于“IO+ADC”组合计谋的鞭策下,ADC的运用界限仍于不停外延,甚至正于摸索自免顺应症临床。

固然,本钱不会为“可复制的项目”买单,差异化靶点、低毒性等具有持久竞争力的ADC,才会是并购偏幸的选择。

/ 04 /

年夜中华区突起为制药强国

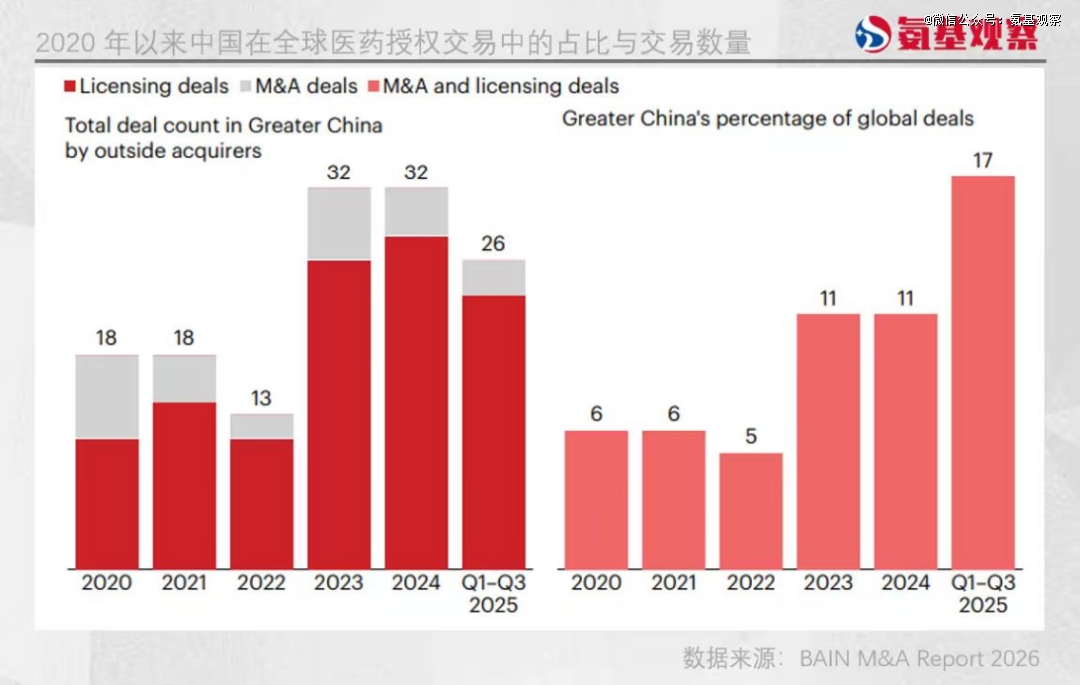

末了,也是四年夜趋向中唯 逐一个非贸易产物的提示:年夜中华区突起为全世界制药立异高地。

陈诉明确指出,中国立异药已经形成世界级、可被全世界验证的医药管线,正于成为跨国药企并购与互助的主要来历。只管美国及欧洲企业对于中国行业的并购生意业务仍持审慎选择立场,但授权互助数目年夜幅上升。

自2020年以来,中国立异药于全世界授权生意业务中的数目、份额已经翻倍增加。

这一趋向的形成,一方面源在中国立异药自身成熟度显著晋升,已经从性价比资产改变成确定性研发资产;另外一方面,也与跨国药企及中国药企之间慢慢成立起的信托紧密亲密相干。固然New-Co、Co-Co、区域授权等多元互助模式的普和,也加快着中国立异药的全世界化进程。

更主要的是,这一趋向的影响其实不止在并购计谋自己,持久来看,甚至可能重塑全世界生物医药战略格式。

是以,陈诉给出的并购战略建议是:跨国药企应更深度介入中国立异系统,以充实受益在其科学势能,同时于生意业务布局设计上统筹节制权、合规要求以和将来海外市场的持久选项。

/ 05 /

总结

不丢脸出,新一轮立异药并购海潮的焦点特性,正如贝恩所指出的,出现出生意业务范围扩展、决议计划节拍加速、战略用意清楚的特色,但其素质是一场有选择、有标的目的的价值深耕。

对于在年夜药企来讲,将来并购的胜败手,于在可否真正锚定决议企业持久竞争力的焦点资产。

从赛道来看,肥胖药、ADC 等热点范畴的并购热度将连续爬升;从模式来看,笼罩研发、出产、贸易化的全财产链整合已经成一定趋向;从格式来看,具有差异化立异能力的中国药企,正成为全世界并购市场中不成轻忽的伙伴。

这不仅是对于并购方的战略提示,更关乎整个立异药财产的高质量成长标的目的。

【本文由投资界互助伙伴微信公家号:氨基不雅察授权发布,本平台仅提供信息存储办事。】若有任何疑难,请接洽(editor@zero2ipo.com.cn)投资界处置惩罚。

-雷火·竞技