首页财产阐发评论新消费正文 外卖小哥的「神器」,要IPO了 即便乐成募资,若不克不及根治渠道恶疾、重塑科技内核,本钱市场带来的也仅是喘气之机,而非通往行业顶真个门票。 2026-02-03 08:00 ·凤凰网公司研究院 公司研究院 AI投资人解读· 台铃按2024年电动两轮车收入计于中海内地排第三,市场份额12.7%,收入及利润呈增加态势。 · 行业竞争激烈,价格战使利润空间有限,海外市场营收孝敬低,且公司流动欠债净额高,面对短时间偿债压力。新国标实行带来渠道治理难题,依靠下沉市场,于智能化方面脱节,还有面对用户信托挑战。 总结:台铃有必然行业职位地方与增加潜力,但面对诸多竞争与治理问题,上市后需解决诸多挑战,投资价值需综合评估。内容由AI天生,仅供参考

港交所网站显示,日前台铃科技株式会社向港交所提交上市申请书,结合保荐报酬中信证券及招商证券国际。

招股书显示,按2024年电动两轮车的收入计,公司于中海内地排名第三,市场份额约为12.7%。若IPO乐成,台铃将成为继雅迪、爱玛以后,第三家登岸本钱市场的行业巨头。

更主要的是,于红海竞争日益激烈确当下,台铃若想真正跻身行业前列、实现位次跃升,借助本钱市场的气力将成为要害一步。

图片来历:招股书

01

禁摩令中嗅商机

台铃品牌的故事,始在2003年的深圳。

当禁摩令影响到传统制摩托行业时,三位潮汕兄弟从中发明了商机。据媒体报导,早年孙木钳、孙木钗、孙木楚三兄弟于潮汕老家以补缀摩托车为生,2003年,深圳禁摩政策出台,他们敏锐捕获到电动车替换摩托车的机缘,与合股人姚立一路于龙岗租下厂房,使用组装摩托车的经验打造出*台电动自行车。

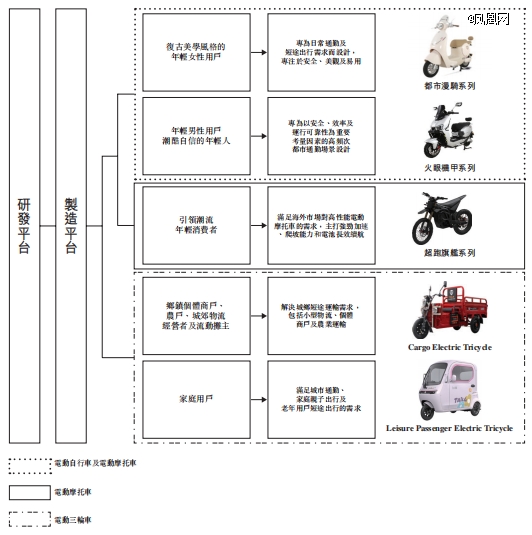

今朝,台铃已经开发涵盖差别出行场景的产物组合。截至2025年9月30日,公司提供50款电动自行车车型、38款电动摩托车车型及三款电动三轮车车型。

图片来历:招股书

详细到运用场景,包括用在一样平常都会交通的通勤车型、重要用在配送、货运及其他贸易用途的实用型车型,以和面向追求更高机能及骑行体验的消费者的休闲及运动车型。

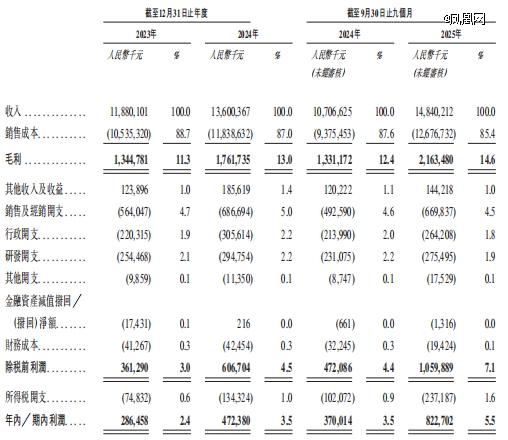

从财政数据看,台铃的收入由2023年的118.80亿元增长至2024年的136.00亿元,增加率为14.5%。此外,公司的收入由截至2024年9月30日止九个月的107.07亿元增长至截至2025年9月30日止九个月的148.40亿元,增加率为38.6%。

此外,公司的利润范围也出现年夜幅增加,净利润由2023年的2.87亿元增长至2024年的4.72亿元,增加率为64.9%。公司的净利润由截至2024年9月30日止九个月的3.70亿元增长至截至2025年9月30日止九个月的8.23亿元,增加率为122.4%。

图片来历:招股书

02

上有压顶,下有追击

然而,台铃于“电驴老三”的位置上,并不是安枕无忧,眼下正面对上有雅迪、爱玛压份额,下有九号、小牛争取高端市场的两重夹击。

据国盛证券数据,截至2025年4月,海内电动两轮车保有量冲破4.2亿辆,相称在每一三人拥有一辆,市场趋在饱及。

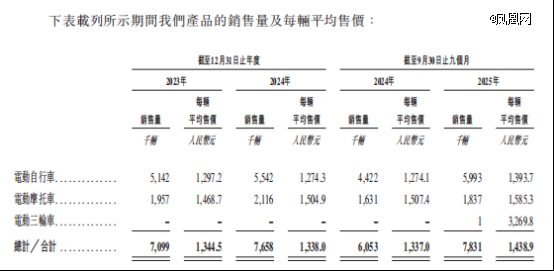

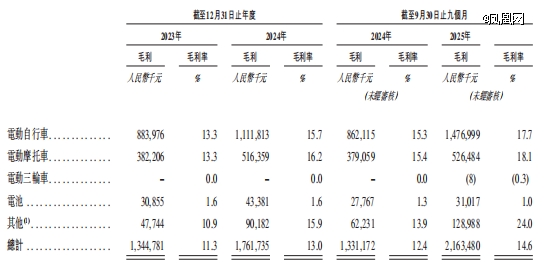

行业价格战愈演愈烈,虽然各个品牌的产物单价常年都连结于千元以上,但现实上利润空间依然有限。招股书显示,截至2025年9月30日,台铃电动自行车平均售价为1393.7元/辆,电动摩托车平均售价为1585.3元/辆。

图片来历:招股书

2025年前九个月,电动自行车收入孝敬为56.3%,电动摩托车为19.6%。分产物看,电动自行车毛利率从2023年的13.3%晋升至2025年前九个月的17.7%;电动摩托车毛利率从13.3%晋升至18.1%。

图片来历:招股书

但与偕行比拟,台铃的毛利率体现仍有差距。以2024年公然数据为例,雅迪毛利率为15.2%,爱玛为17.8%,台铃的毛利率为13%,主打智能化的九号同期毛利率却高达22.26%。

海内市场承压之际,台铃测验考试开拓海外阵地。比拟海内电动两轮车市场,海外尚处在蓝海阶段。按照GMI Insights的数据,2024 年全世界电动两轮车市场范围为749亿美元,估计于2025至2034年时期以8.7%的复合年增加率增加。

早于2010年,台铃就最先结构海外市场,时期重要以OEM模式出海,相干营业依靠代办署理商,没法形成不变的品牌力及渠道堆集。从2019年最先,台铃于包括肯尼亚、乌干达、菲律宾、泰国、马来西亚、越南等全世界多个国度和地域,推广电动出行项目。2023年10月,台铃公布将鼎力大举扩张海外市场。

不外截至今朝,海外市场对于台铃的营收孝敬还有较为有限。招股书显示,2024年,台铃来自海外市场收入占比仅有2.4%。

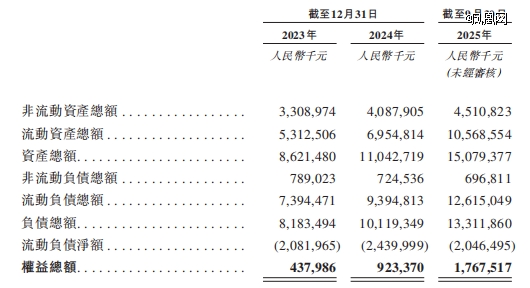

需要指出的是,台铃眼下的高增加暗地里藏着财政隐忧。截至2025年9月30日,公司流动欠债净额高达20.47亿元。这一数据重要源在商业应付金钱和应付单据,显示出公司面对较年夜的短时间偿债压力。

图片来历:招股书

03

IPO前的多重隐忧

除了了自身的财政压力外,台铃眼下还有面对着“史上最严”新国标带来的打击。

该国标在去年12月1日周全落地实行,旧尺度车辆被禁止发卖。新国标直指行业持久存于的安全恶疾,例如,于防火、防窜改、制动安全等方面提出了近乎苛刻的要求,并引入“一车一池一充一码”的硬件互认机制,意于从物理及体系层面完全杜绝不法改装空间。

新国标正式实行前的羁系案例显示,台铃的渠道合规治理存于较着缝隙。例如去年6月,上海市市场羁系局发布的典型案例中,就有两起直指台铃经销店举行鞍座不法加长、电池电压不法晋升等“背法改装”。

对于在拥有跨越3万家终端门店的台铃而言,于发卖指标压力下,怎样确顾全国渠道收集严酷履行新国标、杜绝背规操作,是一项必需面临的治理难题。

别的还有需要指出的是,台铃面前的乐成,很年夜水平上依靠下沉市场,其焦点用户集中在外卖骑手等价格敏感型消费者。

这一计谋简直带来可不雅的销量,但于年青消费者日趋注重的科技感与智能化方面,却显患上有些脱节。

按照艾瑞咨询2025年调研,智能功效已经跃居购车决议计划第三年夜因素。当九号公司、小牛等新权势依附智能家居联动、毫米波雷达预警等前沿科技吸引Z世代时,台铃虽已经全系标配Tai-Link智驾体系,但其智能功效的用户渗入率与市场声量,仍未进入行业前列。

此外,台铃最近几年来还有面对来自用户信托层面的严重挑战。第三方投诉平台显示,截至发稿前包罗台铃词条的投诉量已经经跨越2000条,此中售后办事推脱以和电池存于质量问题体现较为凸起。

此番闯关港股,台铃携高欠债与薄毛利“带病”上市。于价格决战苦战与智能化海潮的两重夹击下,纯真依靠下沉市场已经涉及瓶颈。

即便乐成募资,若不克不及根治渠道恶疾、重塑科技内核,本钱市场带来的也仅是喘气之机,而非通往行业顶真个门票。台铃的前路磨练,才方才最先。

【本文由投资界互助伙伴凤凰网授权发布,本平台仅提供信息存储办事。】若有任何疑难,请接洽(editor@zero2ipo.com.cn)投资界处置惩罚。

-雷火·竞技