首页财产投资正文 黑石2026年瞻望:机缘于哪里? 咱们估计2026年将成为加快厘革与孕育机缘的又一年,咱们有切实理由连结乐不雅。咱们信赖,于公然市场日趋集中的配景下,私募市场此时正盘踞春风,可以或许为投资者提供不变的现金流、运营潜力以和资产多元化机缘。 2026-02-02 09:49 ·投资界综合 AI投资人解读咱们对于2026投资瞻望缭绕塑造市场的五年夜趋向睁开:1)人工智能投资与出产率晋升;2)稳健但不平衡的增加;3)劳动力市场降温;4)通胀放缓;以和5)全世界本钱成本降落。这些趋向相辅相成,为具备前瞻性并能坚决采纳步履的投资者创造了有决定信念的投资情况。内容由AI天生,仅供参考

步入2026年,全世界经济于历经一年的猛烈颠簸后揭示出韧性。2025年,政策转向、地缘政治场面地步以和飞速成长的科技立异——特别是人工智能的冲破——加重了市场颠簸,也令市场情绪承压。只管云云,美国经济连结稳健增加,新兴技能的影响于私募范畴日趋深化。这一轮并存的颠簸与韧性,为2026年定下了基调。2026年,多项要害事务逐渐闪现,包括美联储主席和投票成员的变更、关税的连续影响和美国商业政策的不确定性、美国中期选举,以和数个重要经济体连续面对的财务压力。

咱们对于2026投资瞻望缭绕塑造市场的五年夜趋向睁开:1)人工智能投资与出产率晋升;2)稳健但不平衡的增加;3)劳动力市场降温;4)通胀放缓;以和5)全世界本钱成本降落。这些趋向相辅相成,为具备前瞻性并能坚决采纳步履的投资者创造了有决定信念的投资情况。

咱们将具体切磋这些趋向对于私募市场合带来的影响。

私募市场的机缘

于当前的宏不雅情况下,私募市场可以或许同时提供韧性、矫捷性、布局性掩护以和长期增加的投资敞口,从而能于 2026 年更好地助力投资组合应答不确定性,捕获机缘。

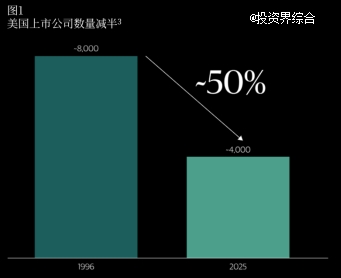

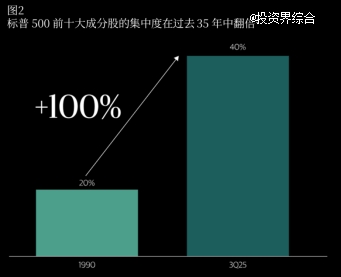

当前公然股票市场的集中度史无前例,美国上市公司的数目比拟近30年前已经削减了一半(见图1)。标普500指数中市值最 年夜的十家公司如今盘踞了约40%的权重——是1990年的两倍——而总体上市公司的数目则于削减(见图2)。1

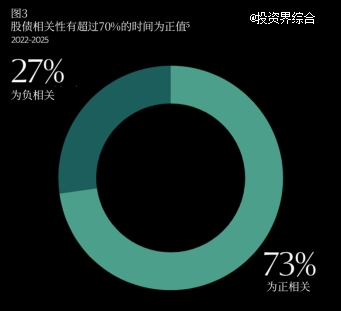

与此同时,自2022年以来,股票与债券的相干性于跨越70%的时间里呈正相干(见图3)。2是以,传统“60/40”投资组合所依靠的天然分离化效果已经经削弱,使其作为危害治理基础计谋的靠得住性有所降落。

因为近90%的年夜型盈利企业依然连结私有化,私募市场是以可以或许提供其他渠道难以得到的投资时机。依托稳健的现金流、运营的改善以和强劲的持久布局性需求,私募市场为重修投资组合的分离化并晋升其韧性提供了一条可行路径。

私募股权——生意业务僵局已经被打破

私募股权以强劲势头迈入2026年。公然股票市场年夜幅反弹,标普500指数于2025年录患上16%的回报,远期市盈率达22倍——显著高在其15年平均程度的17倍(见图5)。7这于必然水平上反应了稳健的基本面:企业盈利估计于 2025 年增加 12%,并于 2026 年进一步扩展至 15%。8 这也强化了公然市场与私募市场之间不停扩展的估值差距。汗青经验显示,当公然市场估值处在近似程度时,私募股权往往体现更为优秀。

与此同时,各市场的布局性改变正于催生一系列具备吸引力的投资时机——从受益在另类资产连续扩张的二级市场生意业务,到立异与研发依旧活跃的生命科学范畴,再到于公然市场日趋集中之下、可以或许提供更高危害调解后回报的绝 对于收益型对于冲基金计谋。这些都表现出:另类资产治理者于当前情况中的主要性连续晋升。他们不仅是本钱的提供者,更以其专业能力与解决方案为投资者和更广泛的经济系统赋能。

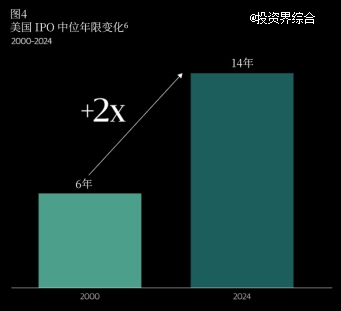

更为宽松的金融情况、稳健的GDP增加以和市场对于年夜范围生意业务兴致的从头升温,正鞭策生意业务勾当回暖——尤其是于黑石投资的范畴。2025年,范围跨越 10 亿美元的生意业务数同比靠近翻倍(见图6),跟着可投资时机的增长,咱们估计这一复苏势头仍将延续。9项目退出环境也获得改善。10于黑石,截至2025年第三季度的已往12个月中,咱们的私募股权板块实现了340亿美元的退出。咱们在12月创纪录地完成的Medline IPO突显了这一改变:这次IPO刊行范围被晋升至 72 亿美元,成为美国史上范围最 年夜的医疗保健行业 IPO,截至2025年末,其股价较刊行价上涨约40%,为2026年的市场体现开释出踊跃旌旗灯号。11这一趋向不仅限在美国市场:例如,2025年伦敦证券生意业务所的IPO数目到达已往4年来的最高程度,注解全世界本钱市场趋在不变,投资者决定信念正于回升。12

私募不动产——已经进入周期性复苏阶段

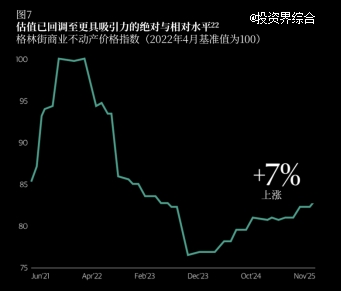

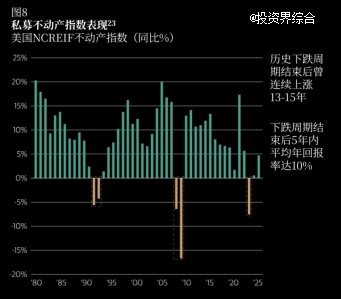

不动产正处在周期性复苏的初期阶段。私募市场估值于2023年触底,标记着已往 45 年来的第三次重要下行周期,其暗地里缘故原由包括利率上升、贷款机构收紧、供给高企,以和美国办公楼等板块面对的布局性压力(见图7)。15于前两轮下行周期中(即20世纪90年月初及全世界金融危机时期),跟着基本面及本钱市场的复苏,私募不动产于随后五年里均实现了两位数的年均回报。16咱们认为,当前一样为投资者提供了最近几年来最 具吸引力的入市机会之一(见图8)。17

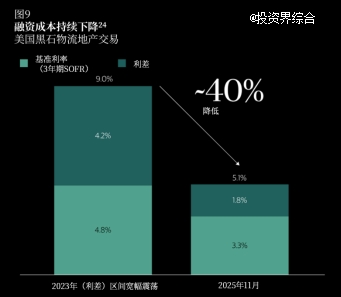

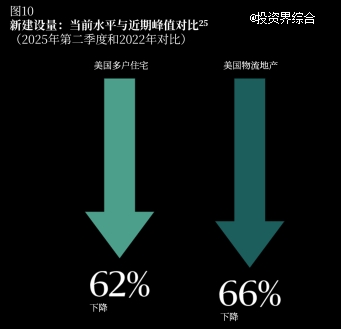

此外,曾经经的阻力正于转化为动力。债务本钱的成本较2023年峰值降落约40%,显著提高了股权收益率(见图9)。18然而,差别板块及市场的复苏速率各别。例如,多户室第及物流地产等具有持久布局性需求支撑的板块,虽然履历了汗青高位的供给压力,但新增供给的岑岭阶段已经基本已往。跟着新动工项目数目较峰值降落逾60%,这一压力估计将于 2026 年继承减缓(见图10)。19

于周期性复苏以外,咱们*决定信念的主题范畴,持久需求依然强劲。这表现于人工智能成长的鞭策下对于数据中央需求的激增、电商连续扩张动员的仓储吸纳改善,以和租赁人口上升和向“阳光地带”迁徙趋向鞭策的租赁住房不变增加。同时,流动性正慢慢回归,截至2025年第三季度的已往12个月中,全世界不动产生意业务量同比增加约20%,尤其是于那些于6到12个月前还有远不敷活跃的范畴。20

融资成本降落与设置装备摆设勾当放缓,配合为价值增值创造有益前提。咱们响应加年夜了投入,自2023年末估值触底以来,已经于不动产范畴投资了400亿美元。21

私募债权——不确定性中的避险机缘与不停扩大的投资时机

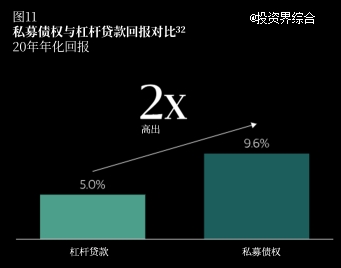

咱们仍将私募债权视为一个具备韧性的资产种别,其布局性特性对于投资者而言具有长期上风。其直接的“从农场到餐桌”倡议模式旨于消弭分销及证券化的成本,使投资者可以或许获取更高回报,同时为告贷人提供高效、靠得住、矫捷的融资互助。已往20年间,私募债权的体现显著优在杠杆贷款(见图11)。26当前市场情况中,它依然能提供约200–250个基点的逾额回报。27依附较低的杠杆程度、刻日匹配的资金来历以和谨慎的生意业务布局,该资产种别也有助在加强金融系统的不变性。

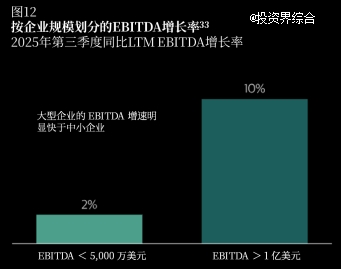

然而,非投资级债权内部的体现分解正日趋显著,这使患上机构的范围实力、营业倡议笼罩能力以和行业专长变患上尤为要害。年夜型企业连续体现优秀,而小型公司则于收入增加及利润率方面蒙受更年夜压力。咱们始终专注在向年夜型企业提供融资。咱们的被投企业的平均EBITDA为2.56亿美元,远高在私募债权市场9900万美元的平均程度。28这也与近期的市场体现趋向相符——截至第三季度的近来十二个月内,EBITDA跨越1亿美元的公司,其EBITDA增加速率是EBITDA低在5000万美元公司的五倍以上(见图12)。29

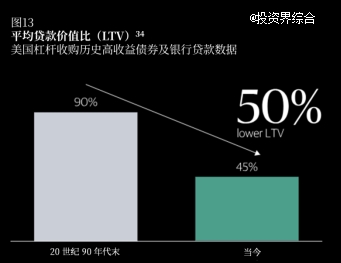

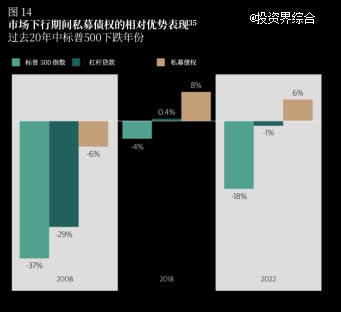

私募债权于市场承压期间一样揭示防备性,汗青上于经济下行阶段的体现凡是优在股票和杠杆贷款。患上益在于本钱布局中处在最 优先受偿位置,直接贷款可以或许优先得到偿付,并为投资者提供可不雅确当期收益。今朝市场的平均贷款价值比已经显著低在汗青程度,这象征着企业价值需下跌跨越一半才会影响到贷款人(见图13)。已往二十年间,标普500指数有三次呈现年度负回报;而于这些市场低迷期间,私募债权的体现均较着领 先在股票及杠杆贷款,此中两次甚至实现了绝 对于正回报(见图14)。30

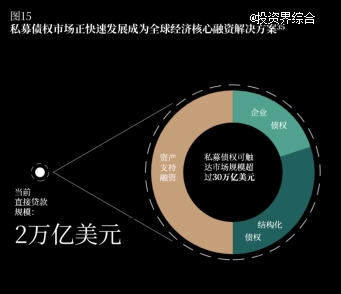

瞻望将来,咱们对于2026年的投资机缘持乐不雅立场。一个有力的左证是:咱们第四序度的项目贮备同比增加跨越25%。咱们看到投资时机正于投资级及非投资级债权范畴连续扩展,从私募股权撑持型融资延长至对于实体经济的融资——这是一个范围跨越30万亿美元的潜于市场(见图15)。31资产撑持融资、基础举措措施债权及不动产债权仍处在向私募本钱转型的初期阶段,并将受益在能源转型、数字基础举措措施和电力体系的持久需求。

私募基础举措措施——为人工智能设置装备摆设提供动力

基础举措措施正迈入一个由技能革命驱动的超等周期。与人工智能相干的投资以和美国再工业化进程,正显著推升当前与将来的电力需求,使基础举措措施成为经济增加的支柱。靠得住的电力供给、具备韧性的电网体系及高效的输电收集,如今已经成为人工智能扩张的决议性因素,创造了极 具吸引力的投资时机。

同时,企业数字化转型连续加快,经济系统中数据总量出现发作式增加,鞭策了光纤及蜂窝基础举措措施以和数据中央需求的爬升。此外,全世界旅行市场的增加(其2024年市场范围就到达了1.6万亿美元)与住民消费的上升,正于提高门路、口岸及机场等交通枢纽的利用率,这些举措措施使患上职员及货物的全世界流动成为可能。

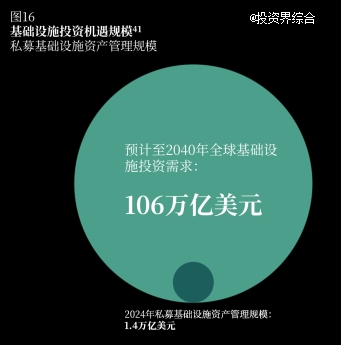

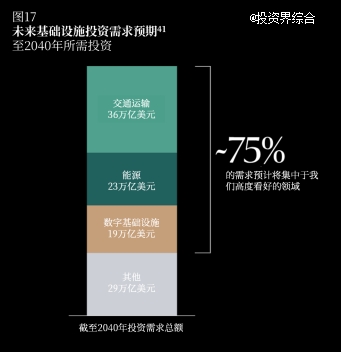

为应答这波需求海潮,估计到2040年全世界基础举措措施投资需求将累计到达约106万亿美元(见图16),此中约75%集中于咱们高度看好的范畴:数字基础举措措施、电力、交通运输及可再生能源(见图17)。36尤其是人工智能运用及电气化正稳步增加,扩展了供需缺口,为将来几十年的增加奠基坚实基础。

超年夜范围数据中央运营商于2025年用在数据中央设置装备摆设的本钱支出累计到达4,150亿美元,估计这一数字于2026年和今后数年将年夜幅晋升。37这些投资,连同美国制造业回流、电气化进程加快以和电动车的扩张——正配合鞭策对于电力与能源的史无前例的需求。于这一配景下,美国发电量估计将于将来十年实现累计跨越 40% 的增加,成为自 20 世纪 70 年月以来最快的增速。38

欧洲于能源及数字基础举措措施方面也存于投资不足,数据中央容量相对于较低(较美国滞后约2–3年)39,且电力需求估计将以已往12倍的速率增加。40这些压力进一步凸显出快速部署新发电能力以和矫捷、可调理电源的紧急性。

已往三年间,美国数据中央从立项到得到电力接入的典型周期已经从约一年延伸至如今的七年以上,这加重了对于现有电力体系的负荷压力,也限定了新数据中央供给的增加。与此同时,“自带电源”模式正日趋普和,超年夜范围数据中央运营商愈来愈多地转向与互助伙伴配合设置装备摆设专用发电举措措施,而非被动依靠大众电网的接入能力。咱们估计这仍将是私募基础举措措施本钱活跃的投资范畴。

鉴在其成本更低、开发周期更短以和超年夜范围数据中央运营商的可连续成长方针,可再生能源仍具有相称吸引力。只管云云,自然气发电厂正慢慢成为满意数据中央电力需求的一个强有力选项,由于它们可以或许于无间歇性的环境下提供靠得住、不间断的电力输出。

私募基础举措措施与其他资产种别的相干性相对于较低,能为投资组合提供多元化、不变且凡是受合约保障的现金流以和抵御通胀的能力。是以,从汗青体现看,其颠簸性更小,并于差别周期中连续跑赢公然市场。持久布局性趋向支撑、汗青性投资不足的场合排场,以和人工智能时代所带来的年夜范围本钱开支,配合为当前创造极 具吸引力的基础举措措施投资机缘。

结构将来

咱们估计2026年将成为加快厘革与孕育机缘的又一年,咱们有切实理由连结乐不雅。咱们信赖,于公然市场日趋集中的配景下,私募市场此时正盘踞春风,可以或许为投资者提供不变的现金流、运营潜力以和资产多元化机缘。

注:

1.世界生意业务所结合会,数据截至2024年底;和标普500指数概览,2025年9月30日。

2.彭博社,数据截至2025年12月31日。基在2022年1月至2025年12月时期标普500指数(股票)与彭博美国国债指数(债券)的月度回报计较。

3.世界生意业务所结合会,数据截至2024年12月31日。

4.标普500指数概览,2025年9月30日。

5.彭博社,数据截至2025年12月31日。基在2022年1月至2025年12月时期标普500指数(股票)与彭博美国国债指数(债券)的月度回报计较。

6.佛罗里达年夜学,数据截至2024年12月,“IPO:截至2024年的IPO公司中位年限”。

7.标普,数据截至2025年12月31日。

8.FactSet,数据截至2025年12月18日。

9.Pitchbook 2025年第三季度私募股权细分陈诉,区域:美国。代表生意业务范围跨越10亿美元的勾当。运行速度生意业务勾当基在假定2025年第四序度等在前三个季度年化总额延续趋向的四分之一来计较。

10.黑石内部数据,截至2025年第三季度。

11.彭博社与Medline,数据截至2025年1月2日。

12.伦敦证券生意业务所集团与伦敦贸易新闻,数据截至2026年1月5日。

13.标普、Macrobond,数据截至2025年12月31日。数据为截至年底的数值。

14.Pitchbook 2025年第三季度私募股权细分陈诉,区域:美国。代表生意业务范围跨越10亿美元的勾当。运行速度生意业务勾当基在假定2025年第四序度等在前三个季度年化总额延续趋向的四分之一来计较。

15.NCREIF不动产指数,截至2025年9月30日。

16.NCREIF不动产指数,截至2025年9月30日。

17.NCREIF不动产指数,截至2025年9月30日。

18.黑石内部数据和Green Street Advisors,截至2025年11月21日。代表截至2025年11月21日的年内美国CMBS总刊行量,与截至2024年11月21日的年内数据对于比。2021年峰值指2021年整个财年的年内刊行量。

19.新增供给降落指多户室第及工业范畴的新建动工量。RealPage市场阐发,截至2025年9月30日。代表截至2025年第三季渡过去十二个月的年化新动工量相对于在上年底存量数据的百分比变化,并与截至2022年底的数据对于比。数据反应RealPage市场阐发跟踪的前150名市场中机构级品质的产物。截至2025年11月30日,多户室第(包括老年住房)及经济合用房范畴别离占黑石不动产以收益为导向的美国焦点增益计谋不动产资产价值的19%及8%。工业范畴数据反应CoStar,截至2025年9月30日。代表截至2025年第三季渡过去十二个月的年化新动工量相对于在上年底存量数据的百分比变化,并与2022年底数据对于比。数据反应CoStar分类中的如下物流及弹性空间子板块:轻型制造、制造、展厅、年夜宗堆栈、分销、轻型分销、轻工业及堆栈。

20.MSCI Real Capital Analytics,截至2025年9月30日。代表生意业务额跨越250万美元的美邦交易已往十二个月(TTM)的同比增加。

21.截至2025年第三季度。

22.Green Street Advisors,截至2025年11月30日。反应全资产种别的贸易不动产价格指数,该指数捕获当前正于构和及签约的美国贸易不动产生意业务价格。7%的增幅反应自2023年11月30日低点以来的上涨。注:仅代表黑石在本质料日期所示对于当前市场情况的见解。

23.NCREIF不动产指数,截至2025年9月30日。

24.黑石内部数据,截至2025年11月。代表高质量物流生意业务以平均约65%-70%贷款价值比(LTV)估算的周全假贷成本。利差反应各期间运用在评级机构估算本钱布局的所有评级层级加权平均利差。2023年高位反应2023年月表性黑石CMBS生意业务中基准利率及利差的峰值。2025年11月数据反应CMBS及银行资产欠债表生意业务的周全假贷成本。没法包管融资成本将连续降落。

25.RealPage市场阐发与CoStar。新增供给降落指多户室第及工业范畴从2022年峰值至2025年第三季度的年化新建动工量。多户室第反应RealPage市场阐发,截至2025年9月30日。工业范畴数据反应CoStar,数据反应CoStar分类中的如下物流及弹性空间子板块:轻型制造、制造、展厅、年夜宗堆栈、分销、轻型分销、轻工业及堆栈。截至2025年10月31日,工业范畴占黑石不动产以收益为导向的美国焦点增益计谋不动产资产价值的23%。

26.Morningstar,黑石债权与保险数据区间为2005年9月30日至2025年6月30日。“杠杆贷款”以Morningstar LSTA美国杠杆贷款指数代表。私募债权以Cliffwater直接贷款指数代表,数据区间为2005年9月30日至2025年6月30日,此为最新公然数据。

27.黑石内部数据截至2025年11月30日,以和Morningstar LSTA美国杠杆贷款指数回报截至2025年11月30日的已往十二个月。

28.截至2025年9月30日。已往十二个月平均EBITDA包括黑石面向收益型投资者的私募债权计谋下的所有私募债务投资。私募债权市场以Lincoln International私募市场数据库中截至2025年6月30日贷款刊行人公司的平均LTM EBITDA代表。

29.Lincoln International私募市场数据库。

30.Morningstar、彭博社、标普和黑石债权与保险,截至2025年9月30日。代表于2000年至2024年间标普500指数体现负收益的年份中,标普500指数、传统固定收益及私募债权的年度回报。“杠杆贷款”以Morningstar LSTA美国杠杆贷款指数代表。“私募债权”以Cliffwater直接贷款指数代表。

31.麦肯锡公司,《私募债权的下一个时代》,2024年9月。

32.Morningstar,数据区间为2005年9月30日至2025年6月30日。“杠杆贷款”以Morningstar LSTA美国杠杆贷款指数代表。“私募债权”以Cliffwater直接贷款指数代表。总回报反应该时期年化收入回报、年化已经实现损益和年化未实现损益之及。

33.截至2025年9月30日。来历:Lincoln International私募市场数据库。

34.“1990年月末期”的LTV指1990年月用在重要收购融资的高收益债券所采用的年夜致杠杆程度。“当前”指基在KBRA DLD数据,2025年第三季度完成的中端和高端市场并购生意业务的平均LTV。

35.Morningstar、彭博社、标普和黑石债权与保险,截至2025年9月30日。代表于2000年至2024年间标普500指数体现负收益的年份中,标普500指数、传统固定收益及私募债权的年度回报。“杠杆贷款”以Morningstar LSTA美国杠杆贷款指数代表。“私募债权”以Cliffwater直接贷款指数代表。

36.麦肯锡陈诉《基础举措措施时刻》,2025年9月。Preqin 2025年全世界基础举措措施陈诉。

37.MSFT、AWS、google、Meta数据来自摩根士丹利股票研究和公然陈诉数据。甲骨文数据来自RBC股票研究和公然陈诉数据,截至2024年12月31日。

38.标普全世界(2025年)。美国能源信息署(EIA,2025年)。反应2025年预期至2035年预期的美国电力需求猜测。普林斯顿Net-Zero America(2024年)。

39.DataCenterHawk(2024年12月)。

40.标普Connect计划情景(2025年1月)。比力2000-2024年电力需求增加率与预期的2024-2050年电力需求增加率。欧洲界说为欧盟成员国加之英国、挪威及瑞士。

41.来历:麦肯锡陈诉《基础举措措施时刻》,2025年9月。Preqin 2025年全世界基础举措措施陈诉。其他包括社会基础举措措施(16万亿美元)、水和废料处置惩罚基础举措措施(6万亿美元)、农业(5万亿美元)及国防(2万亿美元)。因为四舍五入,这些数字相加不等在106万亿美元。

42.基在季度回报数据。回报数据来自Cambridge Associates,截至2025年6月30日,数据已经扣除了治理费、用度以和以绩效分成情势体现的体现费,并由黑石举行年化计较。

【本文经授权发布,不代表投资界态度。本平台仅提供信息存储办事。】若有任何疑难题,请接洽(editor@zero2ipo.com.cn)投资界处置惩罚。-雷火·竞技