首页财产阐发评论芯片半导体正文 百芯年夜战 一年来ASIC成长超预期,成AI竞争要害。英伟达GPU虽仍主要,但份额将被蚕食。googleTPU乐成,海内外年夜厂纷纷加年夜自研ASIC投入。 2026-02-02 08:16 ·微信公家号:锦缎海星 AI投资人解读· ASIC因能精准匹配年夜厂专属需求,且成本与功耗低,于AI武备竞赛中上风凸显,市场范围有望扩容至千亿$。googleTPU已经乐成走向外部市场,英伟达份额将被ASIC蚕食。海内外年夜厂纷纷结构自研ASIC。· 危害提醒:行业竞争加重,可能致使市场份额争取激烈;技能更新换代快,若企业不克不及和时跟上,可能面对产物掉队危害。总结:ASIC成长迅猛,市场潜力年夜,googleTPU已经获验证。海内外年夜厂踊跃投入,虽面对竞争与技能危害,但仍是AI竞争要害范畴,具有投资价值,值患上存眷其技能进展与市场拓展环境。内容由AI天生,仅供参考

一年前,咱们于《DeepSeek掀起算力革命,英伟达挑战加重,ASIC芯片悄然突起》一文中,更多的是看好ASIC带来近似博通及晶圆代工的财产时机。

一年后的今天,ASIC的成长速率远超预期。特别近半年以来,ASIC甚至逐渐成为AI竞争的胜败手:海内外年夜厂开年以来股价体现*的别离是baidu、google及阿里。

googleTPU+自研模子+云+内部运用的王炸,已经经让其立在不败之地;海内互联网年夜厂,近期被重估的只有自研ASIC芯片拆分自力IPO的baidu(规划拆分昆仑芯IPO)及阿里(规划拆分平头哥IPO)。

如今,ASIC早已经不只是纯真的财产趋向,更成为AI巨头必炼的内功。

0一、ASIC趋向比预期还有要猛

1.AI投资计划越年夜,ASIC上风就越较着

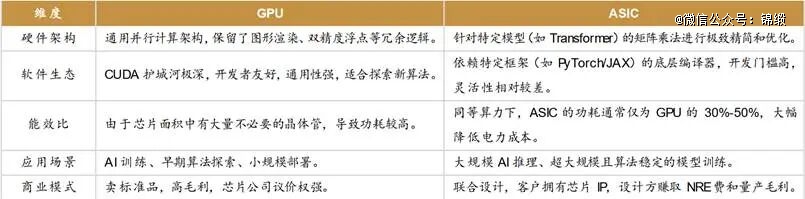

ASIC(Application Specific Integrated Circuit,专用集成电路)与GPU的焦点差异,于在ASIC是针对于特定算法及运用的“定制化优化”,而GPU则是适配多场景的“通用型选手”。

每一个年夜厂都有本身怪异的运用、模子、云及SaaS,ASIC能精准匹配这些专属需求,同时具有更低的成本与功耗上风——这也是咱们去年看好其于推理时代发作的焦点缘故原由。

当前AI武备竞赛愈演愈烈,10万美元/颗的GPU已经让年夜厂不胜重负(英伟达FY2025年总体毛利率达75.5%,净利率57%,单颗GPU成本不足3万美元)。头部厂商的AI本钱开支已经迫近千亿美元,甚至需要经由过程融资、租赁外部算力等方式弥补缺口。

性价比更高的ASIC是以变患上更为主要性:于AI算力向推理端歪斜、数据中央成本节制诉求进级的配景下,ASIC芯片依附显著经济性,正慢慢打破GPU垄断格式。

google自研芯片的乐成,无疑更是行业的一针强心剂。以是近期,超年夜范围云办事商都最先测验考试挣脱对于英伟达的依靠,加快构建本身的芯片护城河,以寻求*的TCO(总拥有成本)及供给链安全。

图:GPU与ASIC比力 资料来历:西南证券

2.AI专用芯片迈过10亿美元经济存亡线

理论上,所有范畴的芯片都该走向专用化——专用芯片的适配性与效率*,但可否落地,要害于在下流市场可否支撑昂扬的自研成本。

当前2nm芯片流片成本已经达7亿美元,加之团队搭建用度3亿美元,自研门坎高达10亿美元,这需要超100亿美元的下流市场范围才能笼罩成本。

●乐成的代表是手机,每一年全世界近5000亿美元的市场,自研主控SoC做的*的是苹果及华为,不仅降低了成本,更主要的是晋升了手机机能,支撑溢价。

●但于好比汽车智驾范畴,,因为市场空间其实不够年夜,主机厂自研其实不具有经济性,终极仍是英伟达、地平线如许的企业盘踞主流。

数据中央市场AI芯片单颗价值很是高,只需要有数百万颗出货量便可冲破经济存亡线;显然2025年最先,一个年夜厂内部采购的AI芯片数目就轻松跨越100万颗,容量已经经彻底能满意流片及昂扬的雇用用度。

仍以google为例,Techinsight数据显示,其2023年自用TPU就超200万颗,按年20亿$研发成本计较,单颗分摊成本仅几千$。

经济性的开释,直接驱动数据中央ASIC出货量连续爬升。据芯智讯援引DIGITIMES数据,ASIC出货量将进入加快通道,2027年将冲破1000万颗,靠近同期GPU 1200万颗的程度。

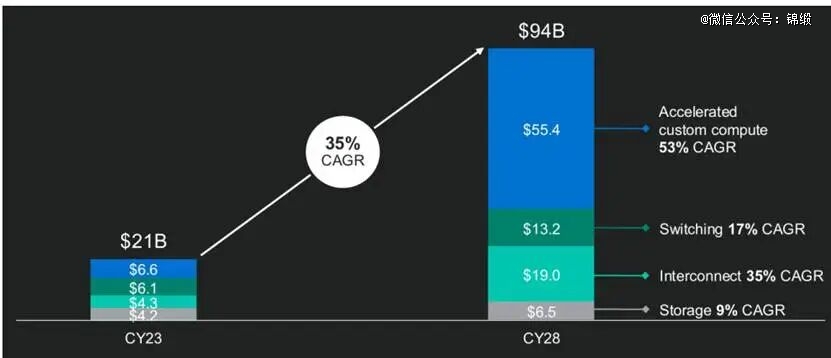

出货量激增将同步动员市场范围扩容,AI用ASIC有望快速发展为千亿$赛道(对于应单颗价值1万美元摆布,仅为英伟达GPU的1/5-1/10)。作为年夜厂ASIC焦点互助方,博通给出更乐不雅预期:2027年年夜客户ASIC可办事市场将达600-900亿美元;Marvell也猜测,2028年定制芯片将占数据中央加快计较市场25%的份额。

图:可办事AISC市场范围估算资料来历:Marvell

0二、GPU及ASIC之争继承,结论是英伟达难垄断

先说结论:于高速增加、求过于供的算力需求这一年夜配景下,英伟达GPU作为基石的作用仍不成替换,但其份额将逐渐被ASIC蚕食。

咱们将于持久看到持久两者共存态势:小型模子主导场景更利好GPU的矫捷性,超年夜型模子连续增加则为TPU提供增加空间。

详细缘故原由下面睁开。

1.英伟达的*,此刻靠生态、财产链优先供给

英伟达GPU是当前最昂贵的计较加快器,适配各种AI场景,客户粘性强,由于有两年夜上风。

英伟达明面上*的上风于在算法生态:CUDA生态与开发者习气形成强壁垒、同时英伟达NVLink及InfiniBand持久主导GPU互联。

以是中小模子与研发场景持久仍将以GPU为主;于年夜模子训推中,CUDA生态仍*其他方案至少一年半的时间。

2.别的一个于暗处的上风是财产链优先撑持英伟达。

就像纵然设计程度同样,苹果的芯片也至少*其他手机厂商一年,由于台积电*进的芯片产能,苹果是包圆的。

一样,英伟达因为出货量*,是财产链优先撑持的芯片厂,如:

● 代工产能优先:英伟达是台积电3nm 产能的优先互助伙伴,而google等其他厂商于CoWoS 封装、3nm 芯片产能上面对竞争劣势。

●HBM优先锁定:全世界仅3家HBM供给商(三星、海力士、美光),2026年产能已经售罄,2027年仍可能求过于供,美光已经明确暗示不会因需求增长分外扩产,致使非英伟达客户产能患上不到保障。

咱们最新相识到googleTPU于2026年上半年有跨越50%的产能缺口致使难年夜范围交付、微软Maia 200也难产,都是因为财产链产能限定。

3.但以上问题,均可以靠时间获得解决。

生态上:

●googleTPU于AI计较年支出超10亿美元超年夜型模子部署场景中已经经有成本上风了,以是将连续渗入年夜厂内部市场;

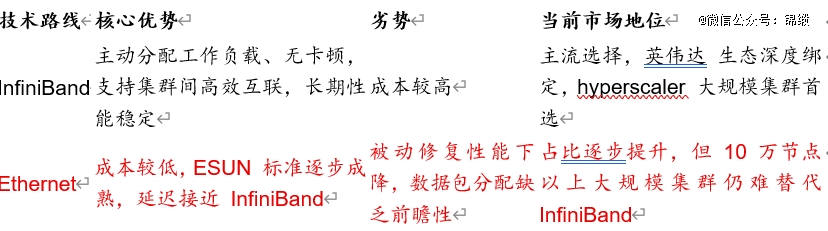

●此外,UALink、Ultra Ethernet等开放尺度正于突起,有望打破英伟达对于互联的垄断。据测算,于10万节点集群中,Ethernet架构相较英伟达InfiniBand,总拥有成本TCO最高可节省20%。

别的跟着扩产,估计上游产能于2027年慢慢放量,供给链瓶颈最先减缓。同时2027年练习与推理芯片本钱开支占比将趋近50:50,给ASIC更年夜施展本身的舞台。

图:将来互联技能选择变多资料来历:锦缎研究院总结

4.更年夜的变局是googleTPU扯开英伟达垄断的裂痕

假如说去年头咱们对于ASIC究竟是否能分患上一杯羹还有存于夷由的话,google技能及贸易闭环上的乐成,已经经完全撤销了咱们的疑虑。

googleTPU的焦点竞争力,起首源在技能层面的差异化上风。

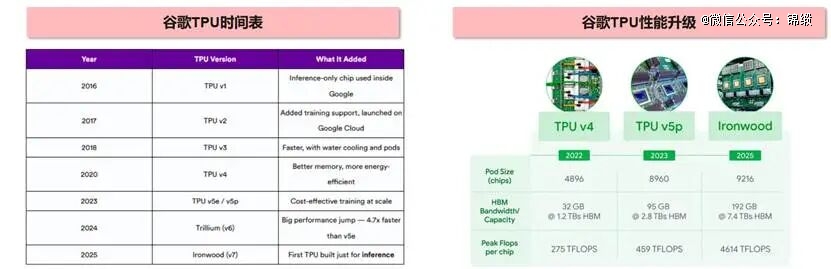

自2016年*TPU V1发布并用在数据中央推理以来连续举行迭代,其最新的TPU v7搭载Inter-Chip Interconnect技能,可撑持至多9000个节点的超年夜范围集群,旌旗灯号损耗低。

硬件配置上,TPU采用HBM3E内存,虽于容量及单体系算力上不和英伟达产物,但功耗与以太网成本更具上风,FP4精度下每一PFLOPS每一小时成本仅0.40美元,性价比凸起。

5.实战体现是*的验证。

googleNano Banana等模子100%基在TPU完成练习与推理,也支撑其内部语音搜刮、图片搜刮等焦点功效,成本低在GPU,google内部机能体现优秀,于部门场景优在GPU。

同时乐成走向外部市场,特别是最新的V7版本:

●Meta,规划2026年租用TPU,并从2027年最先采办超100万颗、价值数十亿美元的TPU,用在Llama模子部署,经由过程以太网与功耗优化实现15%-20% TCO节省;

●OpenAI告竣互助和谈,将部门推理事情负载从英伟达芯片迁徙至TPU;

●Anthropic已经承诺于GCP集群中利用TPU练习模子,2025年10月签订100万TPU定单;

●Apple 2024年就采购TPU用其举行LLM练习;

●潜于客户:部门新兴云厂商(如Fluidstack、TeraWulf)因GCP提供付款担保而测验考试采用TPU。

图:googleTPU有清楚的线路图资料来历:浙商证券

英伟达的真正挑战者,并不是AMD、英特尔等偕行,而是google如许的跨界玩家。

咱们调研相识到,单颗TPU芯片售价估计1—1.5万美元,订价对准AMD,用意经由过程低价挤压竞争敌手,倒逼英伟达降价。仅Meta一家就可能为google带来10亿美元以上的收入。

乐不雅测算,到2027年,TPU可能抢占英伟达15%的练习市场份额:现有英伟达用户迁徙虽需时间,但新增事情负载更容易转向TPU。Semianalysis更是猜测2027年googleTPU(v6-v8)合计出货量到达600万颗。

这一猜测其实不激进——2027年推理场景占比将达50%,ASIC将负担此中50%的事情负载,对于应ASIC于算力芯片中的渗入率超20%,而googleTPU拿下此中一半份额(当前份额75%)难度不年夜。

6.来自EDA的财产链验证

上述趋向,获得了芯片行业最上游EDA范畴的两重验证。

作为整个芯片行业最上游的EDA行业,Synopsys及Cadence最新的指引为:将来EDA行业增加焦点来自苹果、google、特斯拉等“体系公司”,而不是第三方芯片设计厂;详细来讲,这种体系性客户占当前EDA营收的45%摆布,将来2-3年将超50%。

这象征着,年夜厂自研芯片,并经由过程外售摊薄成本(如google、baidu、阿里)的模式,将从本年起加快推进。

0三、google树模效应下,年夜厂纷纷豪赌自研ASIC

1.成本集约、降低功耗切合*性道理

于《马斯克说“中国将终极博得AI竞争”,有甚么深意?》一文中,咱们提到,当前AI用电还有只占美国用电的5%摆布,到2030年AI耗电占到10%,到2035年占比靠近20%,将来越发缺电。

除了了增长发电容量外,降低单芯片功耗也一样要害。ASIC对于在年夜厂而言,不单单是降低成本,还有能降低名贵的额功耗。

GPU作为通用计较芯片存于30-40%功效冗余,肯定致使功耗华侈,而ASIC可针对于特定事情负载优化,降低成本与功耗,成为年夜厂的必选。

主流ASIC于算力机能上已经基本对于齐英伟达H系列GPU,但能效比上风凸起,同代际芯片详细指标对于比:

●算力方面,英伟达H100 FP16算力为990 TFLOPS,googleTPU V6e为918 TFLOPS,AWS Trainium2为667 TFLOPS;

●功耗上,H100达700W,TPU V6e仅383W,Trainium2为500W;

●互联带宽上,H100以900GB/s*,TPU V6e为448GB/s,Trainium2为512GB/s。

2.北美年夜厂近两年加快

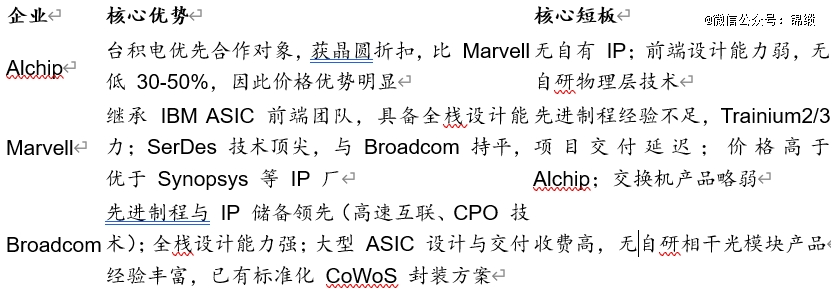

为搭上ASIC这班高速列车,海外云厂CSP纷纷加码自研ASIC,并依托外部芯片设计互助伙伴简化落地难度,焦点互助厂商包括Marvell、Broadcom、Alchip等。

这是因为年夜厂仅具有部门自研能力,例如google、亚马逊可完成前端设计(代码编写、综合),但物理层技能(如SerDes、互换机、相关光模块)存于高壁垒,需依靠外部成熟产物与IP,后端验证、流片等体力活也需外部撑持。

图:互助的ASIC厂商好坏势对于比 资料来历:锦缎研究院总结

google已经深耕TPU十年,前文已经有具体会商;其他北美年夜厂则是近两年加快跟上,动作最先变年夜。

亚马逊:Trainium2在2023年发布,由16颗Trainium2芯片撑持的EC2 Trn2实例,性价比相较GPU-based实例超出跨越30-40%,今朝已经办事超200位客户,笼罩运营商、航空、零售等范畴,2024年出货量年增率冲破200%,2025年估计增加70%以上,但项目有些延迟,将来将重点聚焦Trainium3芯片,投入公有云基础举措措施和电商平台AI运用。

Meta:MTIA系列专为保举推理使命设计。2024年MTIA v2采用台积电5nm工艺,TDP仅90W显著降低功耗,可高效处置惩罚社交媒体内容保举、告白优化等内部使命;2025年推出MTIA v3,将搭载HBM内存,2026年有望实现放量。

微软:2024年宣布Maia 100,采用台积电5nm工艺与CoWoS-S技能,当前承载内部10%-20%事情载荷,聚焦年夜范围AI事情负载的成本与效率优化;跟着Maia 300量产与workload适配深化,方针定制ASIC相较英伟达件成本节省80%,能耗成本降低50%,持久TCO优化达80%;

OpenAI:2024年暴光首颗芯片,将采用台积电A16工艺,专为Sora视频运用打造,且与博灵通成100亿美元互助,结合开发专属推理芯片,方针12个月内交付。

特斯拉:规划2025年末推出下一代Dojo 2芯片,机能有望媲美英伟达B200,焦点办事在Dojo练习计较机项目。xAI则是正式启动x1芯片自研,规划本年量产。

图:海外CSP巨头自研ASIC时间表资料来历:申万宏源

图:北美厂商ASIC芯片和互助伙伴梳理资料来历:东吴证券

3.海内年夜厂:芯片项目主要水平跳升

海内头部年夜厂自研ASIC的时间早在北美偕行,但此前多为小打小闹。于googleTPU验证可行性、英伟达芯片受限的两重驱动下,ASIC已经上升为焦点战略,并已经取患上阶段性结果。

baidu昆仑芯:

昆仑芯拥有15年技能堆集,一直锚定AI练习与推理加快的焦点场景,兼容CUDA生态,今朝已经迭代至第三代。

昆仑芯2024年出货量6.9万片、营收20亿,2025年估计出货13万片、营收冲35亿。对于外客户,实现万卡集群部署并中标中国挪动10亿定单,现实上外部客户是2026年高增的重要来历,已经进入中国挪动、南边电网、比亚迪、招商银行、处所智算中央等供给链。

阿里平头哥:

焦点产物线包括倚天、含光、PPU三类,此中PPU作为年夜算力芯片是市场核心,又分为两款主力产物:高端款单颗算力超300T、显存96G,采用进步前辈制程,仅以整机情势发卖,2024-2025年合计出货预计30万张,低端款采用中芯国际12nm(N+1)工艺,由灿芯卖力后道IP和接口设计,单价不超2-3万元,2026年Q1启动流片量产,估计出货50万颗。

发卖模式之内部消化为主,对于外发卖需搭配阿里云方案,无自力适配场景,2026年PPU总体出货估计80万颗。

字节跳动:字节结构CPU与ASIC两类芯片,自研进程掉队在平头哥、昆仑芯,当前采纳“外采低端芯片+推进海外研发+海内进步前辈制程列队”计谋,2026年将完成国内外进步前辈工艺设计,等候产能流片,规划2026年前实现量产。

腾讯:后发追逐,自研紧急性较强,终止对于燧原投资并重启“紫霄”自研项目,以数倍薪酬挖角*人材,需求集中于游戏、AIGC、数字孪生等范畴。

但相对于海外巨头,海内年夜厂面对更年夜的挑战,表现于几个方面:

●主业挣钱不如海外年夜厂,股东对于在内部芯片营业吃亏不满,以是阿里baidu都最先分拆上市均衡短时间吃亏与持久战略投入;

●进步前辈产能资源越发稀缺,海内因为美国的封锁,中芯国际等进步前辈制程产能求过于供;

●配套AI芯片办事厂近似博通、Marvell,因为制裁缘故原由也很难为海内企业提供定礼服务,海内相干的芯原股分、翱捷科技等于技能堆集、IP沉淀、经验上都有比力较着的差距。

0四、结语:AI竞争锚点之变

AI财产的竞争,已经从模子算法的比拼,延长到算力底层的硬核博弈。ASIC芯片依附*的能效比与成本上风,正于重塑全世界AI格式,成为巨头们修筑竞争壁垒的焦点抓手。

没有自研ASIC芯片,于这场更烧钱、更磨练综合实力的AI竞赛中,终将掉去话语权。芯片已经经内化成生态的一环了,咱们将于今后的文章中进一步睁开。

对于在海内企业而言,这既是适应财产趋向的一定选择,也是直面挑战的艰巨征程。只管于盈利能力、进步前辈产能、财产链配套等方面面对着比海外企业更严重的磨练,但自研ASIC已经是没法逃避的战略标的目的。

baidu昆仑芯的稳步起量到阿里平头哥的分拆提速,都宣告2026是海内年夜厂加快转向之年。对于此咱们是偏乐不雅的,于技能攻坚与生态构建的连续投入下,海内企业终将于全世界ASIC赛道盘踞一席之地。

【本文由投资界互助伙伴微信公家号:锦缎授权发布,本平台仅提供信息存储办事。】若有任何疑难,请接洽(editor@zero2ipo.com.cn)投资界处置惩罚。

-雷火·竞技