首页财产芯片半导体正文 8英寸晶圆,正上演一场「关厂式涨价」 近期台积电与三星调解成熟制程产能,缩减8英寸产线,2025-2026年全世界8英寸晶圆产能负增加,但部门厂规划上调代工价格,12英寸范畴也有变更,中国年夜陆晶圆代工企业受益。 2026-02-02 07:47 ·微信公家号:半导体财产纵横周遭 周遭 AI投资人解读· 台积电与三星缩减8英寸产能,2025-2026年全世界8英寸晶圆产能负增加,二线厂却规划提价5%-20%。12英寸晶圆范畴竞争激烈,顶级巨头与二线厂商分解较着。中国年夜陆晶圆代工企业将承接转移定单,全世界半导体供给链走向多元化及区域化。 · 行业竞争加重,技能迭代快,进步前辈制程需求增加使资源紧张;地缘政治因素影响产能结构与供给安全。 总结:半导体行业产能调解,8英寸晶圆供需与价格变化,12英寸市场分解,为中国年夜陆和其他专业代工场带来机缘,同时行业面对竞争、技能、地缘政治等危害,投资需综合评估。内容由AI天生,仅供参考

近期,行业两年夜巨头台积电与三星电子接踵公布调解其成熟制程产能,尤其是慢慢缩减以致封闭部门8英寸(200妹妹)晶圆产线。台积电已经明确通知客户,将优化资源配置,并规划于2027年实现部门8英寸厂区的周全停产。三星电子亦步亦趋,被报导规划在年内封闭位在韩国器兴园区的一座8英寸工场,以聚焦在12英寸产线。

市场研究机构TrendForce(集邦咨询)猜测:2025年全世界8英寸晶圆产能估计将初次呈现约0.3%的负增加,而到了2026年,于两年夜龙头连续减产的影响下,产能缩减幅度估计将扩展至2.4%。然而,与产能紧缩形成光鲜对于比的是,市场却传出了大相径庭的旌旗灯号——部门晶圆代工场已经通知客户,规划于2026年将8英寸代工价格上调5%至20%不等。

巨头回身,新的考量

从经济效益来看,12 英寸(300妹妹)晶圆对于比 8 英寸晶圆,有着难以相比的成本上风。一片 12 英寸晶圆的面积约为 8 英寸晶圆的 2.25 倍,于相近的制造流程下,能产出更多芯片,年夜幅降低单元芯片的制造成本。对于在寻求范围效应及利润*化的行业巨头来讲,把有限的厂房空间、干净室资源、技能团队以致能源配额,从相对于老旧的 8 英寸产线,向更进步前辈的 12 英寸甚至尖端晶圆厂歪斜,是本钱的天然选择。三星关停器兴 S7 工场,将资源集中投入到盈利能力更强的 12 英寸产线,就是这一逻辑的直接表现。

主动化程度与出产效率的代际差距,是巨头调解产线结构的要害内因。台积电内部门析显示,旗下部门8 英寸和更早的 6 英寸老厂,主动化水平偏低,部门出产流程仍需人工搬运,这于要求纳米级精度的半导体系体例造范畴,已经然成为效率瓶颈。而现代的 12 英寸超等晶圆厂,从设计之初就秉持高度主动化理念,工程师的人均出产效率能晋升约 3 倍。当下 AI 时代,3 纳米、2 纳米等进步前辈制程的需求发作式增加,让*工程人材及装备资源变患上*紧张。关停或者缩减这种主动化程度低、人力依靠度高的成熟产线,能开释出名贵的工程师及纯熟技能工人,将其调配到价值更高的进步前辈制程研发与量产环节,这无疑是优化总体人力资源配置的合理举措。

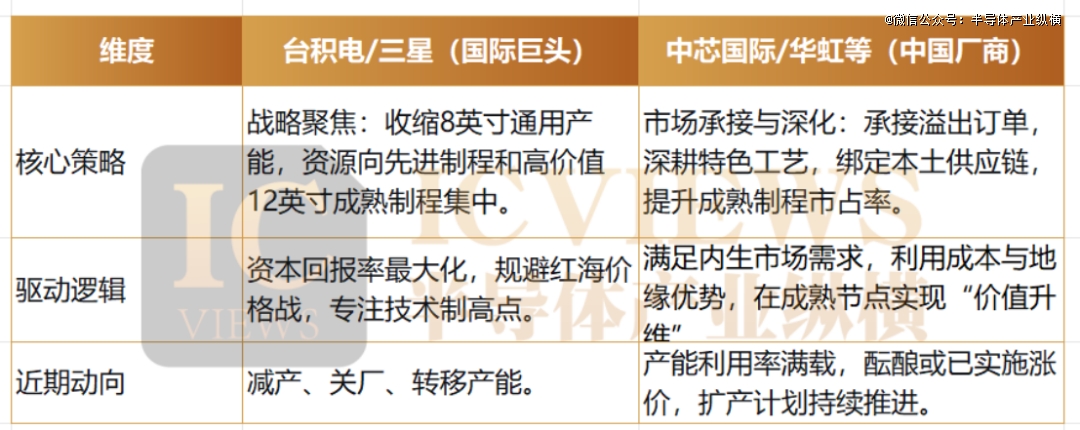

成熟制程市场的竞争格式变化,也鞭策着行业巨头做出战略聚焦的选择。已往十年,特别是中国年夜陆的半导体系体例造商,于成熟制程范畴成长迅速,建成为了重大的8 英寸产能,这让电源治理芯片、显示驱动芯片等成熟芯片市场的竞争愈发激烈,产物价格面对不小压力。对于台积电及三星而言,于这些并不是自身技能独有上风、利润率又相对于偏低的红海市场,与浩繁专业代工场周全竞争,战略价值正不停降低。自动紧缩成熟制程产能,一方面能防止堕入价格战,维护企业总体的高毛利率;另外一方面,据供给链动静,台积电正经由过程与客户沟通,将部门成熟制程定单计谋性地指导至其子公司或者互助伙伴处。这并不是简朴的抛却成熟制程市场,而是一种抓年夜放小的生态协同计谋:自身集中精神霸占界说行业将来的尖端技能,将成熟、尺度化的制造环节交由生态伙伴完成,以此构建更具韧性及效率的财产互助收集。

“关厂”与“涨价”,同时上演

“一边关厂、一边涨价”的戏剧冲突,把8英寸晶圆推上了近十年最难堪也最受瞩目的位置。说它难堪,是由于于进步前辈制程叙事里,它早已经是“嫡黄花”;说它受瞩目,是由于于AI办事器电源治理、车规MCU、工业功率器件等利润不算丰盛却不成或者缺的角落,8英寸仍是性价比最高的。

从财政视角看,台积电与三星的关厂决议其实不突兀。8英寸产线的折旧早于多年前就竣事,但装备老化带来维持用度高企,平均动工率仅七成摆布,毛利率远低在12英寸成熟制程。于本钱回报率(ROIC)下,巨头们把水电、干净室面积及工程师工时腾给高毛利营业,是再通例不外的。而二线厂顺势涨价,则是典型的“残剩产能盈余”。

8英寸晶圆之以是“老树着花”,焦点驱动力是AI办事器与边沿AI装备的功耗飙升。一颗高机能GPU的电流需求比拟传统CPU翻倍不止,对于应的电源治理芯片(PMIC)数目从已往的4–6颗增长到10颗以上,并且大都采用0.11μm、0.18μm以致0.35μm的成熟制程——这些节点于8英寸线上跑患上最经济。TrendForce估算,2026年仅AI办事器带来的新增PMIC投片量,就将吃失全世界8英寸产能的3%–4%,正好对于冲失龙头厂封闭产线丧失的5%供应。

12英寸,分野已经现

假如说8英寸产线的调解是“存量腾挪”,那末12英寸晶圆范畴的动向,则是一场更为激烈的“战略升舱”。这里没有退却,只有进攻。行业的基本共鸣已经经形成:成熟制程,正不成逆地向12英寸平台迁徙。这暗地里的动力,远不止“年夜尺寸更省钱”那末简朴。

德州仪器位在美国德州谢尔曼(Sherman)的12英寸超等制造基地,已经在2025年12月中旬正式投产。举世晶圆于本年年头明确暗示,正踊跃评估其美国德州工场的二期扩建。12英寸硅片的扩产,是一项动辄需要数十亿美元、且回报周期漫长的重型投资。这类决议计划,一定是成立于与下流*客户(如英特尔、台积电、三星等)深切沟通,并对于将来5-10年需求有坚实预判的基础上。上游的扩张与下流的产能计划,像齿轮同样牢牢咬合,配合鞭策着财产巨轮向12英寸加快转向。

与此同时,中国本土厂商于12英寸成熟制程范畴的扩张程序一样坚定,这不仅是产能的增补,更是技能节点与产物布局的自动进级。一个标记性的案例是晶合集成的四期项目。该项目规划设置装备摆设一条月产能高达5.5万片的12英寸晶圆代工出产线,技能节点明确指向40nm和28nm的CIS(图象传感器)、OLED显示驱动芯片以和逻辑芯片等运用。

然而,驶向12英寸的路上,一场残暴的“分野”正于上演。

一方面,是*巨头的自动选择与资源重组。近日市场传出,台积电规划于将来几年内,将部门12英寸成熟制程(如40-90nm)的产能减少15%-20%。规划将厂房空间、工程师资源及本钱开支,从利润率日渐摊薄的尺度化事情,转移到如进步前辈封装如许的新高地。台积电正经由过程其于日本、欧洲的海外新厂,来从头编织其成熟制程的全世界收集。它的逻辑可以被归纳综合为:于12英寸的世界里,必需用最*的资产,去追赶最*的利润。

另外一方面,二线厂商面对的则是更为实际的保存磨练。2026年头,台湾的力积电将其一座还没有充实使用的12英寸进步前辈工场(P5厂)出售给美光。这座工场设计月产能高达5万片,但当下现实月产能仅约8000片,产能使用率低迷。对于力积电而言,这座工场再也不是筹马,而是连续折旧、吞噬现金的极重繁重承担。出售资产,换取现金流并与美光告竣持久互助,实则是一种“断臂求生”,从没法驾御的进步前辈制程竞争中坚决抽身。这个案例血淋淋地展现:于没有充足的技能话语权、不变的客户定单或者雄厚的本钱支撑下,盲目追赶进步前辈的12英寸产能,多是一场灾害。

这类分野,直接投射到了市场价格上。按照行业监测,2026年的12英寸代工市场将出现 “节点分解” 的光鲜图景。28/40nm等节点因需求不变且年夜陆有新产能(如晶合集成)开出,价格估计连结平稳。而55/90nm等制程,则可能迎来遍及涨价。这一节点刚好卡于了一个要害位置:年夜量原本于8英寸厂出产的芯片(如高端电源治理芯片、显示驱动芯片、Nor Flash),正于加快向12英寸的55-130nm工艺迁徙。然而,12英寸产能的增加,并不是匀称笼罩所有节点。当“迁徙需求”撞上“布局性产能瓶颈”,特定节点的供需紧张及价格上涨,就成为一定。

这些公司,接棒

中国年夜陆的晶圆代工企业被视为最直接的潜于受益者之一。

当巨头回身拜别,它们留下的市场空地迅速被本本地货能弥补。据SEMI的猜测,2026年,全世界8英寸晶圆厂月产能将到达约770万片/月,此中,中国年夜陆到2026年将占约22%的份额,月产能约170万片,居全世界*。

中芯国际、华虹集团、华润微电子等本土头部企业,将承接从台积电及三星转移而来的定单。

按照行业数据,中芯国际于2025年第四序度的8英寸晶圆产能使用率高达96%,产线持久处在求过于供状况。其车规级产物与BCD工艺直接对于接比亚迪等焦点客户。华虹集团的体现更为抢眼,2025年三季度整体产能使用率冲破109.5%。无锡基地为全世界*的8英寸功率半导体产线,月产能达17.5万片,客户涵盖英飞凌、安森美等国际巨头。华润微电子作为本土IDM龙头,8英寸产线总月产能达21万片,焦点办事美的、格力等家电企业和新能源汽车财产链。

除了头部企业外,积塔半导体、粤芯半导体、士兰微电子等特点工艺厂商组成海内8英寸产能的主要增补。积塔半导体拥有海内*经由过程AEC-Q100Grade0认证的8英寸产线,专门供给比亚迪、宁德时代所需的车规芯片;粤芯半导体聚焦模仿芯片与AIoT边沿计较芯片,承接小米、OPPO等企业定单;士兰微电子于MEMS麦克风、IPM模块范畴具有焦点竞争力。

专业代工场的“黄金时代”也正于开启。

韩国本土的DB Hitek公司,专注在BCD等高压模仿工艺,擅长小批量、多品种的电源治理芯片出产。于三星减少产能后,其产能已经然满载,定单积存,成为承接原三星客户的*之一。台湾的世界进步前辈作为台积电于成熟制程范畴的主要伙伴,也被认为将率先从台积电的产能优化计谋中受益。联华电子、以色列的塔芯半导体等持久深耕特点工艺的平台,也将于这一轮供需格式变化中巩固其市园地位。

这一轮调解也促使全世界半导体供给链进一步走向多元化及区域化。为了保障成熟芯片的供给安全,防止过分集中,终端客户可能会偏向在造就第2、第三供给商,这为更多区域性代工场提供了时机。同时,于地缘政治因素影响下,切合“美国本土制造”或者“可托任供给链”要求的产能将得到分外溢价。

【本文由投资界互助伙伴微信公家号:半导体财产纵横授权发布,本平台仅提供信息存储办事。】若有任何疑难,请接洽(editor@zero2ipo.com.cn)投资界处置惩罚。

-雷火·竞技